Documentos de Académico

Documentos de Profesional

Documentos de Cultura

EAN149 Descargable S4

Cargado por

Nicole CurtisTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

EAN149 Descargable S4

Cargado por

Nicole CurtisCopyright:

Formatos disponibles

Evaluación de proyectos

Estudio administrativo, legal y operativo

ESCUELA DE NEGOCIOS

Director de Escuela / Lorena Baus Piva

ELABORACIÓN

Experto disciplinar / Luis Solís Soriano

Diseñador instruccional / Oscar González Cantin

VALIDACIÓN

Experto disciplinar / Luis Solís Soriano

Jefa de diseño instruccional y multimedia / Alejandra San Juan Reyes

Nombre Módulo / Nombre Unidad 2

Contenido

4.1 RECLUTAMIENTO, SELECCIÓN, INDUCCIÓN, ESTRUCTURA ORGANIZACIONAL Y

POLÍTICAS DE RECURSOS HUMANOS ................................................................................ 4

4.1.1 Introducción .............................................................................................................................. 4

4.1.2 Diseño de una estructura organizacional ................................................................................. 6

4.1.3 Descripción de las funciones de un cargo................................................................................. 9

4.1.4 Políticas de recursos humanos ............................................................................................... 10

4.1.4.1 Ejemplificación ................................................................................................................. 12

4.2 FORMAS SOCIETARIAS, IMPUESTOS, DOCUMENTACIÓN Y TRÁMITES TRIBUTARIOS,

CONTABLES Y ADMINISTRATIVOS .................................................................................... 13

4.2.1 Formas societarias y constitución de la empresa ................................................................... 13

4.2.1.1 Persona Natural ............................................................................................................... 13

4.2.1.2 Persona Jurídica ............................................................................................................... 13

4.2.2 Constitución de la empresa .................................................................................................... 15

4.2.2.1 Inscripción de la sociedad en el Registro de Comercio: .................................................. 16

4.2.2.2 Publicación en el Diario Oficial (DO): ............................................................................... 16

4.2.2.3 Representantes Legales: .................................................................................................. 16

4.2.2.4 Esquema General de Constitución de Empresa: .............................................................. 17

4.2.2.5 Esquema General de Iniciación de actividades:............................................................... 18

4.2.2.6 Inscripción en el Rol Único Tributario (RUT) e Iniciación de Actividades ........................ 18

4.2.2.7 Documentos Tributarios .................................................................................................. 19

4.2.2.8 Timbraje de Documentos ................................................................................................ 21

4.2.2.9 Impuestos mensuales ...................................................................................................... 22

4.2.2.10 Impuestos Anuales......................................................................................................... 23

4.2.2.11 Descripción de principales impuestos en Chile ............................................................. 23

4.2.2.12 Registro de Marca .......................................................................................................... 30

4.2.2.13 Permisos y Certificados .................................................................................................. 31

4.2.2.14 Trámites Laborales ......................................................................................................... 35

4.2.2.15 Resumen y Proceso completo de Trámites ................................................................... 36

Nombre Módulo / Nombre Unidad 3

4.1 RECLUTAMIENTO, SELECCIÓN, INDUCCIÓN,

ESTRUCTURA ORGANIZACIONAL Y POLÍTICAS DE

RECURSOS HUMANOS

4.1.1 Introducción

Un proyecto debe considerar un adecuado personal que ejecute las labores relacionados. Una de

ellas es el reclutamiento y selección del recurso humano que se relaciona con las actividades

directas para la transformación de la materia prima en un producto o de aquel que se relaciona

con actividades directas del servicio.

Para determinar esta mano de obra llamada directa, debe tenerse un adecuado conocimiento y

dominio de la tecnología de producción del bien o del servicio. Los pasos para determinar este

tipo de personal serían:

• Nombrar y Describir cada una de las actividades que comprende el proceso productivo.

• Detallar el equipo o maquinaria utilizada incluyendo su capacidad operativa, ya que de

acuerdo con el nivel de automatización del proyecto este influye en el requerimiento de

personal directo.

• Si se realiza el paso anterior, luego debe determinarse el personal necesario, así como los

tiempos consumidos por ellos y finalmente la consideración de turnos si corresponde.

Si bien lo tratado en los párrafos anteriores se refiere al personal directo, se deben considerar en

una planificación, para todo recurso humano necesario en un proyecto, las siguientes etapas:

• Un análisis del puesto, el cual es un estudio sistemático de los puestos actuales dentro de

una organización. Este considera dos partes:

o Descripción del puesto, que se refiere a la lista de labores de un puesto,

condiciones de trabajo y herramientas necesarias, materiales y equipo.

o Especificación del puesto, que significa las habilidades, capacidades y otras

cualidades necesarias para realizar un trabajo.

El análisis del puesto contiene el desarrollo de métodos de selección, sistemas de evaluación de

desempeño y compensación

• Pronóstico de demanda y oferta de recursos humanos, el que corresponde a la

planificación de requerimientos futuros de personal al evaluar tendencias pasadas, planes

futuros y tendencias económicas generales. Este pronóstico considera dos tareas:

o Pronosticar la oferta interna, es decir, proyectar la cantidad y tipo de empleados

que estará, en la empresa en alguna fecha futura.

o Pronosticar la oferta externa, es decir, la cantidad y tipo de personal que estará

disponible en el mercado laboral en general.

Nombre Módulo / Nombre Unidad 4

En el contexto de administración de personal, se deben identificar tareas de contratación de

recursos humanos de una empresa y de este modo, analizar las formas en que las empresas

seleccionan, desarrollan y evalúan el desempeño de los empleados. La dotación de personal en

una organización significa reclutar, seleccionar y contratar a la mezcla correcta de personas.

• El Reclutamiento es el proceso de atraer a personas calificadas para puestos disponibles.

El reclutamiento puede separarse en interno y externo, como sigue:

o Reclutamiento Interno: esto significa considerar a los empleados actuales como

candidatos, política que ayuda a levantar la moral y a conservar empleados de

alta calidad.

o Reclutamiento Externo: se refiere a la búsqueda de personal fuera de la empresa.

Esto incluye publicidad, entrevistas en centros educativos, agencias de empleo o

de búsqueda de ejecutivos y por referencias de empleados.

• La Selección es la siguiente etapa del proceso, en el cual se recolecta información que

pronostica los éxitos laborales de los interesados y luego contratar a los más adecuados.

El análisis de la información recolectada se denomina Validación. Los pasos de la selección

se pueden resumir en:

o El solicitante completa una solicitud de empleo, el cual pretende averiguar su

historia laboral, antecedentes educativos y otros.

o Luego podría aplicárseles a los solicitantes pruebas de capacidad, conocimiento o

aptitud para un cargo en específico, generales, entre otras.

o Y para terminar, se puede realizar una entrevista estructurada, con las mismas

preguntas para todos y los encargados de la entrevista siguen el formato

establecido.

• La Inducción es una capacitación que reciben los trabajadores recién contratados y que

permite orientarlos y prepararlos para un buen desempeño laboral. En general, incluye

información acerca de las tareas asignadas, las reglas del trabajo, del equipo y lo que se

espera de su desempeño, así como sobre las políticas de la empresa, el sueldo, las

prestaciones. Esta inducción puede ser estandarizada a través de jornadas para cualquier

empleado que haya ingresado en cierto período con los aspectos comunes para todo

trabajador nuevo y separar en otra inducción respecto a las tareas específicas relacionadas

con el cargo.

Nombre Módulo / Nombre Unidad 5

4.1.2 Diseño de una estructura organizacional

Los administradores tienen la función de organizar, este proceso da por resultado una organización

formal que se refiere al diseño y el orden de las relaciones dentro de una empresa. La función de

organizar involucra coordinar y asignar los recursos de una organización de tal forma que está

pueda desarrollar sus planes y conseguir sus metas.

Las bases estructurales para diseñar una organización eficaz y eficiente son las siguientes:

a) La división del trabajo, la cual consiste en dividir el trabajo en distintas tareas y en

asignarlas a los trabajadores, con lo cual se produce la especialización, al dividirse las

tareas en trabajos más pequeños.

b) La división departamental, proceso que consiste en agrupar las tareas de modo que se

puedan coordinar las que son similares o las que están relacionadas.

c) La jerarquía de administradores o pirámide administrativa, o sea los niveles jerárquicos

que incluye la organización, el cual incluye la alta gerencia, la gerencia media y la gerencia

de supervisión.

d) El tramo de control de los administradores, es decir, la cantidad de empleados que están

bajo la supervisión directa de un administrador y que permitan hacerlo eficazmente,

respecto del trabajo en las unidades de la organización.

e) La centralización (cantidad en que la autoridad formal está concentrada en un área o nivel

dentro de la empresa) o descentralización (llevar la autoridad para tomar de decisiones

hacia abajo a lo largo de la jerarquía de la empresa, otorgando a las personas que están

en niveles más bajos la responsabilidad y las facultades que necesitan para tomar

decisiones y ponerlas en práctica), la medida de una u otra que exista en la empresa,

implica decidir en qué nivel de la empresa se tomarán las decisiones.

Las organizaciones usan formas básicas para dividir en departamentos, una representación gráfica

de esta estructura son los organigramas, que representa las relaciones existentes entre las tareas y

las personas encargadas de desempeñarlas, ejemplo de división por departamentalización son:

a) Por Funciones: separar a la organización en departamentos en relación a las funciones

principales que se desempeñan en cada unidad.

Nombre Módulo / Nombre Unidad 6

Por Productos: separar a la organización en departamentos en relación con los bienes o servicios

que produce o vende cada unidad.

Por Procesos: separar a la organización en departamentos en relación con el proceso de

producción que se desarrolla en cada unidad.

Por Clientes: separar a la organización en departamentos en relación con el tipo de cliente que

atiende cada unidad.

Nombre Módulo / Nombre Unidad 7

Por Zonas Geográficas: separar a la organización en departamentos en relación con segmentación

geográfica o territorial de las unidades que la integran.

Una empresa puede utilizar una separación y división del trabajo como si fueran Unidades

Estratégicas de Negocios (UEN), estas son unidades empresariales establecidas en sí mismas como

unidades dentro de una gran empresa, para la promoción y manejo de algún producto, o líneas

de productos, como si se tratará de una actividad empresarial independiente de la organización.

Estas UEN poseen sus propios objetivos, operan en un entorno propio y elaboran sus propios

planes estratégicos. Un ejemplo es el siguiente:

Nombre Módulo / Nombre Unidad 8

4.1.3 Descripción de las funciones de un cargo

Los encargados de planificar los recursos humanos deben saber que habilidades requieren los

distintos puestos. Para ello reúnen la información sobre un puesto específico realizando un análisis

del puesto, que se trata de un estudio de las tareas necesarias para cumplir con un trabajo

específico. Luego emplean esta información para especificar las habilidades, los conocimientos y

las capacidades básicas. Por otra parte, la descripción del puesto lista las obligaciones y tareas de

un puesto. Y, finalmente, la especificación del puesto especifica las habilidades, conocimientos y

las capacidades que debe tener una persona para poder ocupar un puesto dentro de una empresa.

Con estos pasos e información ayudan a los planificadores de recursos humanos a encontrar a las

personas indicadas para puestos específicos. Un ejemplo de perfil de cargo se presenta a

continuación:

Nombre Módulo / Nombre Unidad 9

4.1.4 Políticas de recursos humanos

Ellas establecen el alcance de los objetivos y el desempeño de las funciones de personal.

Se pueden clasificar en cuanto:

• Al nivel de la dentro de la organización que son aplicadas:

1. Generales: son pautas desarrolladas para la acción y por las cuales deben sujetarse todas

las restantes políticas.

2. Administrativas: instauradas para orientación de los ejecutivos de alto nivel de la

compañía.

3. Operacionales: establecidas para guiar a los supervisores del nivel más primario que

desarrollan y aseguran las funciones de los ejecutivos de alto nivel.

4. Funcionales: disponen las actividades del personal de departamentos especializados como

contabilidad, marketing, entre otros.

• Al contenido cubierto por las políticas de ingreso, salud, adiestramiento, seguridad,

sueldos, prestaciones, entre otros.

Las políticas y los programas de personal cambian en cuanto a los objetivos y a la cobertura debido

a algunos factores como historia de la entidad, actitudes de la dirección, tamaño de la empresa,

ubicación geográfica, relación con los sindicatos, políticas y limitaciones estatales o

gubernamentales.

Una empresa desarrolla su política de recursos humanos que se ajuste a su filosofía y necesidades.

Esta política debe tomar en cuenta lo que la empresa pretende sobre los siguientes puntos:

A. POLÍTICAS DE PROVISIÓN

o Dónde reclutar, en qué condiciones y cómo capturar los recursos necesarios para

la organización.

o Criterios de elección de recursos humanos y estándares de calidad para ingreso,

en cuanto a las aptitudes físicas e intelectuales, experiencia y potencial de

desarrollo, tomando en cuenta la naturaleza de cada cargo dentro de la empresa.

o Cómo adaptar a los nuevos colaboradores al ambiente interno de la empresa, con

rapidez y con gradualidad.

Nombre Módulo / Nombre Unidad 10

B. POLÍTICAS DE APLICACIÓN

o Cómo establecer las exigencias básicas de los trabajadores, para el cometido de

tareas y atribuciones del universo de cargos en la empresa.

o Criterios de planificación, colocación y movilidad interna de recursos humanos,

teniendo en cuenta la situación inicial y el plan de carreras, precisando las

alternativas de oportunidades futuras potenciales dentro de la empresa.

o Los criterios de apreciación de la calidad y el ajuste de recursos humanos mediante

la evaluación del desempeño.

C. POLÍTICAS DE MANTENIMIENTO

o Criterios de sueldo directo de los colaboradores, comparándolos, de acuerdo la

evaluación del cargo, con los sueldos en el mercado laboral, así como la posición

de la empresa frente a esas dos variables.

o Criterios de salario indirecto de los colaboradores, teniendo en cuenta los

programas de beneficios y prestaciones sociales más apropiados a la variedad de

necesidades existentes en el total de cargos de la empresa frente a las prácticas del

mercado laboral.

o Cómo mantener motivado al personal, con la moral alta, participativa y productiva

en la empresa.

o Criterios relacionados a los entornos físicos ambientales de higiene y seguridad

que envuelven el desempeño de las tareas y atribuciones de cargos en la empresa.

D. POLÍTICAS DE DESARROLLO

o Criterios de diagnóstico y sistematización de preparación y reciclaje constantes de

la fuerza de trabajo para el desempeño de sus tareas y atribuciones dentro de la

organización.

o Criterios de desarrollo del personal a mediano y largo plazo, enfocándose en la

continua realización del personal a través del avance o ascenso dentro de la

organización.

o Creación y desarrollo de condiciones aptas para garantizar la salud y la excelencia

en la empresa, a través del cambio de conducta de los trabajadores.

Nombre Módulo / Nombre Unidad 11

E. POLÍTICAS DE CONTROL

o Cómo mantener una base de datos que suministre los elementos precisos para los

análisis cuantitativos y cualitativos de la fuerza laboral disponible en la empresa.

o Criterios para auditoría recurrente respecto a la aplicación y adecuación de

políticas y de los procedimientos relacionados con el personal de la empresa.

4.1.4.1 Ejemplificación

Te invitamos a revisar el siguiente video introductorio al estudio organizacional:

https://youtu.be/T7OnMYliTa4

(Digignos, 2016)

Nombre Módulo / Nombre Unidad 12

4.2 FORMAS SOCIETARIAS, IMPUESTOS, DOCUMENTACIÓN

Y TRÁMITES TRIBUTARIOS, CONTABLES Y ADMINISTRATIVOS

4.2.1 Formas societarias y constitución de la empresa

Un proyecto o un negocio como emprendimiento requiere definir aspectos formales, entre ellos, la

conformación como una persona natural o como una persona jurídica, de acuerdo con las

características del emprendimiento. La constitución de la empresa requiere conocer las distintas

figuras societarias que existen según nuestra legislación, así conseguimos decidir acertadamente

sobre el tipo de empresa a constituir.

4.2.1.1 Persona Natural

Individuo que cuenta con la capacidad de ejercer o participar en actos jurídicos. Puede formar un

sólo tipo de empresa:

a) Empresa Individual o Unipersonal: entidad formada por el capital, dedicada a cualquier

actividad comercial y/o industrial y que no está organizada como persona jurídica.

o El empresario opera con su RUT personal.

o Responde ilimitadamente sobre las obligaciones comprometidas a través del

negocio, incluso con sus bienes personales.

b) Microempresa Familiar (MEF): la microempresa familiar es una empresa que pertenece a

una o más personas naturales que realizan sus actividades empresariales en su lugar de

residencia. Se pueden desarrollar actividades profesionales, oficios, comercio, pequeñas

industrias o talleres, artesanía o cualquier otra actividad con excepción de aquellas

actividades consideradas peligrosas, contaminantes y molestas. Deben cumplirse los

siguientes requisitos:

o Quien desarrolle la actividad sea legítima(o) ocupante de la casa habitación

familiar (casa propia, arrendada, cedida).

o Que en ella no trabajen más de cinco trabajadoras extraños a la familia.

o Que sus activos productivos (capital inicial efectivo), sin considerar el valor del

inmueble en que funciona, no excedan las 1.000 UF.

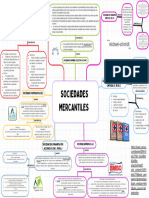

4.2.1.2 Persona Jurídica

Ente ficticio, creado por ley, que posee:

• Facultades para ejercer derechos y cumplir obligaciones.

• Un RUT que la identifica como única, independiente de quienes la conforman.

Nombre Módulo / Nombre Unidad 13

Una persona jurídica puede ser formada por una o más personas naturales o jurídicas estando

facultadas para realizar actividades con fines de lucro.

1. Cuando se crea una empresa por una persona natural y esta quiere adquirir la calidad de

persona jurídica, lo puede hacer como:

a) Empresa Individual de Responsabilidad Limitada (EIRL): persona jurídica con patrimonio

propio distinto del titular y con carácter comercial.

• El empresario opera con un RUT distinto al personal.

• Responde con sus bienes personales hasta el aporte de capital (limitada a sus aportes)

y la empresa responde con todos sus bienes.

2. Cuando se crea una sociedad, esta corresponde a la asociación de personas naturales o

jurídicas dedicadas a una actividad comercial de la cual se persigue un lucro o ganancia

que se reparte entre los socios, de acuerdo con la proporción de sus aportes y la naturaleza

de la sociedad.

Dependiendo de las condiciones individuales de cada una lo puede hacer como los

siguientes tipos de sociedades comerciales (las civiles no son consideras en nuestro

estudio):

a) Sociedad Anónima (S.A.): persona jurídica formada por la reunión de un fondo en común,

suministrando por accionistas responsables sólo por sus respectivos aportes y administrada

por un directorio integrado por miembros esencialmente revocables.

En esta sociedad prima el capital independiente de quien lo aporte. Sirve utilizar este tipo

de sociedad cuando se quiere incorporar inversionistas.

Estas sociedades pueden ser Abiertas o Cerradas:

o Sociedad Anónima Abierta:

o Aquellas que hacen oferta pública de sus acciones (se transan en bolsa).

o Tienen 500 o más accionistas o las que a lo menos, el 10% de su capital

suscrito pertenece a un mínimo de 100 accionistas.

o Están fiscalizadas por la Superintendencia de Valores y Seguros (SVS).

o Obligadas a inscribirse en el Registro Nacional de Valores.

o Sociedad Anónima Cerrada:

o Aquellas no comprendidas en la definición de Abiertas.

o Voluntariamente pueden someterse a las normas que rigen a las Abiertas.

Nombre Módulo / Nombre Unidad 14

b) Sociedad de Responsabilidad Limitada (Ltda.): persona jurídica en que los socios pueden

ser nacionales o extranjeros, personas naturales o jurídicas, sin que su número pueda ser

inferior a dos ni superior a cincuenta. No se exige un mínimo de capital y responsables

sólo por sus respectivos aportes o la suma mayor que se indique en los estatutos. Las cuotas

de participación de sus miembros no están en un documento alguno y no son libremente

transables.

c) Sociedad por Acciones (SpA): persona jurídica creada por una o más personas y cuya

participación en el capital se representa por acciones y donde los accionistas responden

hasta el monto de sus respectivos aportes. Su administración se puede establecer

libremente en los estatutos, es decir, puede administrarla una persona natural, una

sociedad, un directorio, una junta de accionistas, etc. Asimismo, se rigen supletoriamente

por las normas de las sociedades anónimas cerradas. Además, cada accionista puede

transar sus derechos fácilmente, permitiendo la entrada de accionistas.

d) Sociedades Colectivas Comerciales: los socios intervienen directamente en la gestión y

responden personal e ilimitadamente de las deudas de la sociedad. No tiene limitaciones

de número y de nacionalidad (cuando la sociedad colectiva es civil, los socios responder

ilimitadamente, pero a prorrata de los aportes).

e) Sociedades Comanditarias: lo que identifica a la sociedad en comandita es que presenta

coexistencia entre socios capitalistas, llamados comanditarios (que no participan en la

gestión de la sociedad y cuya responsabilidad se limita al capital aportado), y por el otro

están los socios gestores o administradores (los que participan de la gestión de la sociedad

y responden ilimitadamente de las deudas sociales y administran el aporte hecho por los

primeros a la caja social). Puede haber dos tipos:

o Sociedad en comandita simple: aquella donde los socios suministran un fondo.

o Sociedad en comandita por acciones: aquella cuyo capital está dividido en acciones o

cupones de acciones, papeles que son suministrados por socios cuyo nombre no figura

en la escritura social.

4.2.2 Constitución de la empresa

Si se constituye la sociedad como persona jurídica, se debe contar con los servicios de un abogado

o notaría para que redacte los estatutos de constitución de la sociedad, que deben ser reducidos

a escritura pública.

La escritura de constitución de sociedad es esencial para la creación de empresas, obtención del

RUT y patente comercial, así como es un respaldo jurídico ya que ahí se establece:

• El tipo de sociedad.

• La actividad o giro comercial.

• Los socios que la conforman y sus aportes.

Nombre Módulo / Nombre Unidad 15

• La participación en las utilidades y como se responderá ante las pérdidas.

• Límites y alcances de las responsabilidades comerciales.

• Cómo se administrará la sociedad y sus poderes.

• La función de cada uno de los participantes.

• Duración de la sociedad.

• Designación de árbitro para solución de litigios entre los socios.

• Domicilio de la sociedad.

Luego de la redacción de la constitución de la sociedad es necesario proceder a la legalización de

la escritura ante notario, para ello, es necesaria la presencia de los socios en la notaria, con sus

cedulas de identidad y el borrador de la escritura. Una vez revisada la escritura por el notario y

aprobada por los socios, se procederá a la firma notarial y se hará entrega del original y un extracto

(versión resumida de la escritura, que contiene los elementos básicos de su redacción: Notaría;

partes constituyentes; capital inicial y forma de aportarlo; administradores o representantes legales;

duración de la sociedad).

4.2.2.1 Inscripción de la sociedad en el Registro de Comercio:

Se realiza directamente en el Conservador de Bienes Raíces (CBR). Este trámite puede ser realizado

por los socios o representante legal en las oficinas del CBR correspondientes al domicilio de la

sociedad. Deberá presentar 2 copias del extracto de la escritura de constitución de sociedad.

4.2.2.2 Publicación en el Diario Oficial (DO):

Se realiza en el DO ya que es el órgano del estado encargado de las normas jurídicas que rigen

en el país, por lo que una sociedad adquiere personería jurídica legal una vez publicada en este

diario.

La publicación del extracto de la escritura en el DO, puede ser realizada por un socio o

representante legal, o por la misma Notaria donde se firmó la escritura, y actualmente no tiene

costo.

4.2.2.3 Representantes Legales:

Es la persona que representa legalmente la empresa. La representación legal es una facultad que

una persona (física o jurídica) otorga a otra para obrar en su nombre. Dicha representación puede

ser legal (como el caso de un tutor) o surgir por voluntad privada de las partes. Este representante

puede actuar de forma legal representando válidamente a la sociedad frente a toda clase de

autoridades (incluyendo municipalidades, Servicio de Impuestos Internos, entre otros).

Nombre Módulo / Nombre Unidad 16

4.2.2.4 Esquema General de Constitución de Empresa:

Existen dos regímenes hoy para constituir una empresa, el tradicional que es el presentado hasta

acá y el simplificado que se realiza en el portal estatal www.tuempresaenundia.cl

Este portal permite constituir una empresa en un día para personas naturales y personas jurídicas,

de manera sencilla y sin costo. Para ello, se debe completar un formulario electrónico con los datos

de la sociedad y la información de los socios que la componen, quienes podrán firmar a través

dos modalidades:

• Firma Electrónica Avanzada (FEA): cada socio puede firmar desde su computador

utilizando un dispositivo electrónico parecido a un pendrive, más una contraseña.

• Firma a través de notario: si los socios no cuentan con FEA, puede suscribir sus firmas

manuscritas ante un notario, quien tendrá que firmar con su FEA el formulario.

Nombre Módulo / Nombre Unidad 17

En la actualidad, el portal permite la constitución de:

• Sociedades de Responsabilidad Limitada.

• Empresas Individuales de Responsabilidad Limitada (E.I.R.L.).

• Sociedades por Acciones (SpA).

• Sociedad en Comanditas.

• Sociedad Colectiva Comercial.

• Sociedad Anónima (S.A.) (disponible a partir de junio del 2016).

4.2.2.5 Esquema General de Iniciación de actividades:

4.2.2.6 Inscripción en el Rol Único Tributario (RUT) e Iniciación de Actividades

Este trámite se realiza para iniciar legalmente toda actividad productiva comercial, además marca

el inicio de las obligaciones como contribuyente sujeto a impuestos, los que se aplicarán mientras

no se realice el término de giro.

La solicitud de inscripción en el Rol Único Tributario (RUT) se realiza simultáneamente con el aviso

de Inicio de Actividades, en un mismo formato.

Este trámite se realiza en la unidad del Servicio de Impuestos Internos correspondiente al domicilio

de la empresa y se presentan los siguientes documentos:

• Formulario 4415 (Inscripción RUT y/o Declaración de Inicio de actividades).

• Copia de la Escritura de Constitución de la empresa otorgada por notaría.

Nombre Módulo / Nombre Unidad 18

• Copia de la Inscripción del extracto de la escritura de constitución en Registro de Comercio

del Conservador de Bienes Raíces (respectivo).

• Copia de la Publicación del extracto de la escritura de constitución en el Diario Oficial.

Las personas naturales y microempresas familiares no necesitan inscribirse en el Rol Único

Tributario, ya que pueden iniciar las actividades con su RUT particular.

La declaración o aviso de Inicio de Actividades es la formalización ante el SII de la intención de

emprender cualquier tipo de actividad que cause o pueda causar impuestos. El plazo para realizar

este trámite es dentro de los dos meses siguientes a aquel en que se comenzó la actividad.

La Declaración de Inicio de Actividades es un trámite obligatorio para quienes inicien actividades

económicas, comerciales o profesionales en forma independiente. Las rentas provenientes de estas

actividades se dividen en dos categorías, de acuerdo con el tipo de renta o ingreso que obtengan

y que, en general, se clasifican en:

• Impuesto de Primera Categoría: impuesto sobre las utilidades de los negocios que pagan

las empresas, producto de su renta del capital por las actividades comerciales, industriales,

mineras, de transporte, entre otras.

• Impuesto de Segunda Categoría: impuesto sobre las actividades laborales ejercidas en

forma dependiente que pagan las personas que reciben rentas del trabajo como sueldos,

salarios y pensiones. Los/as profesionales independientes también están en esta categoría.

Este procedimiento también requiere verificar el domicilio del contribuyente, los cuales dependerán

de la condición de propiedad del inmueble, para lo cual deberá tenerse un contrato o

comprobante de la situación que afecta al inmueble donde realizará la actividad, la cual puede

ser de:

• Inmueble Propio.

• Inmueble Arrendado.

• Leasing.

• Inmueble Cedido.

4.2.2.7 Documentos Tributarios

Independiente del tipo de persona jurídica con que se haya constituido su empresa y, aun cuando

su empresa opere como persona natural, e independiente de la actividad económica que ésta

desarrolle, deberá operar con documentos tributarios. Los principales documentos tributarios que

existen son:

Nombre Módulo / Nombre Unidad 19

• Boleta de Honorarios

Es el Documento Tributario que le corresponde a los/as profesionales independientes o sociedades

de profesionales, mediante el que declaran su renta y el impuesto correspondiente ante el Servicio

de Impuestos Internos (SII).

Actualmente, existen dos formatos disponibles para documento: físico y electrónico.

La carga tributaria es de un 10%, la cual puede ser retenida por la empresa o institución que

contrata los servicios profesionales o declarada y pagada por el contribuyente prestador.

• Boleta de Compraventa

Corresponde al documento tributario para actividades de primera categoría que da cuenta de la

situación de agente retenedor de IVA al contribuyente.

Es el comprobante tributario que acredita la venta de un producto o servicio a un consumidor final.

• Factura

Corresponde al documento tributario mediante el cual el contribuyente que lo emite genera un

débito fiscal correspondiente a la recaudación del IVA y quien lo recibe descuenta el impuesto

pagado mediante el crédito fiscal

Son Documentos Tributarios que los comerciantes envían usualmente a otro comerciante, con el

detalle de la mercadería vendida, su valor unitario, el total del valor cancelable de la venta y, si

correspondiera, la indicación del plazo y forma de pago del precio. Para este documento existe

formato físico y electrónico.

Existen diversos tipos de facturas, dependiendo de los requerimientos del giro a actividad del

contribuyente, los cuales pueden ser:

o Factura de venta.

o Factura de compra.

o Factura no gravada o exenta de IVA.

o Factura de exportación.

• Factura Electrónica

La factura electrónica remplaza la factura de papel y tiene la misma validez legal tributaria. Gracias

a la tecnología de firma digital, en la actualidad es posible intercambiar documentos electrónicos

con la plena confianza de los usuarios, acerca de la identidad de los emisores y la integridad de

los datos que contienen. Esto permite obtener mejoras en los procesos de negocios de los

contribuyentes, disminuyendo sustantivamente los costos del proceso de facturación y garantizando

mayor eficiencia.

Nombre Módulo / Nombre Unidad 20

La factura electrónica es un documento digital legalmente válido como medio de respaldo de las

operaciones comerciales entre contribuyentes y, por lo tanto, reemplaza a las facturas tradicionales

de papel.

• Libros Contables

Estos documentos permiten al contribuyente llevar un registro contable de su empresa, realizar el

balance anual y respaldar su actividad ante el Servicio de Impuestos Internos (SII).

Dependiendo del tipo de empresa y categoría del contribuyente, se deberá contar con los siguientes

libros:

o Libro Auxiliar.

o Libro Auxiliar de Remuneraciones.

o Libro de Compra y Venta.

o Libro Fondo Utilidades Tributarias (FUT).

o Libro Diario.

o Libro Mayor.

Estos libros pueden ser adquiridos en el comercio y luego legalizados en el SII mediante su timbraje.

También es posible llevar el registro contable en formato digital.

• Notas de Crédito

Son documentos que deben emitir los vendedores y prestadores de servicios afectos al IVA, por

descuentos o bonificaciones otorgados con posterioridad a la facturación a sus compradores o

beneficiarios de servicios, así como también por las devoluciones de mercaderías o resciliaciones

de contratos.

• Notas de Débito

Son documentos que deben emitir los vendedores y prestadores de servicios afectos al IVA, por

aumentos en el impuesto facturado.

4.2.2.8 Timbraje de Documentos

La autorización y/o timbraje es un procedimiento que legaliza los documentos necesarios para

respaldar las diferentes operaciones que la empresa realiza al llevar a cabo sus actividades

económicas, y que consiste en la autorización del SII de rangos de documentos a emitir por medio

electrónico y/o aplicación de un timbre seco en cada documento y sus copias.

Una vez impresos los documentos tributarios que requiera la empresa, se deberá presentar ante el

SII el Formulario de Timbraje F-3230, especificando los datos personales del contribuyente o su

Representante Legal, así como también señalando los documentos tributarios a legalizar. Debe

Nombre Módulo / Nombre Unidad 21

llenar el formulario el mismo contribuyente o una persona con poder notarial para hacerlo en su

nombre y presentarlo a timbraje en las oficinas del SII correspondientes al domicilio de la Empresa.

Los documentos tributarios que se deben timbrar son, entre otros, facturas, boletas de ventas y

servicios, boletas de honorarios de terceros, guías de despacho, facturas de compra, notas de

débito, notas de crédito, libros de contabilidad, etc.

Los documentos tributarios pueden ser timbrados una vez que haya sido entregado el formulario

ante el SII, incluso al momento del Inicio de Actividades, con excepción de las facturas, guías de

despacho, notas de crédito y débito, para lo cual se debe avisar con algunos días de anticipación,

ya que requieren de verificación y autorización por parte de la entidad. Este aviso lo puede dar

cuando se declara el Inicio de Actividades.

La Legalización de Documentos Tributarios no tiene costo para el contribuyente, salvo los relativos

a la elaboración de estos en la imprenta.

4.2.2.9 Impuestos mensuales

Uno de los trámites obligatorios en materia tributaria es la declaración y pago de los impuestos

mensuales. Los principales impuestos que se declaran en el país son:

• Impuesto al Valor Agregado (IVA)

EL IVA es el principal impuesto al consumo que existe en Chile y grava con una tasa de 19% las

ventas de bienes corporales muebles e inmuebles. El IVA también grava los servicios que se presten

o utilicen en el país y que provengan de las actividades que la ley señala. El impuesto se debe

declarar y pagar mensualmente. Su monto se determina a partir de la diferencia entre el débito

fiscal y el crédito fiscal. Si de esta diferencia resulta un remanente, existe un mecanismo que permite

utilizarlo en períodos posteriores.

• Pagos Provisionales Mensuales (PPM)

Los pagos provisionales mensuales (PPM) son un adelanto que las empresas realizan a cuenta de

los impuestos a la renta anual que corresponde declarar en el mes de abril de cada año. Para un

grupo de contribuyentes este PPM es obligatorio.

• Retenciones

Corresponde al pago del 10% que se les retiene a los/as trabajadores a honorarios, que se les

devuelve en mayo de cada año.

Para cumplir con los trámites previamente descritos se debe utilizar el formulario 29 del Servicio

de Impuestos Internos, que puede ser presentado por Internet, a través de un formulario electrónico

o en cualquier institución financiera autorizada para recibir la declaración y pago a través del

formulario 29 en papel.

El plazo legal normal para presentar el formulario 29 es hasta el día 12 del mes siguiente, y en el

caso de que el plazo de declaración y pago venza en día feriado o en día sábado, éste se

prorrogará hasta el primer día hábil siguiente.

Nombre Módulo / Nombre Unidad 22

4.2.2.10 Impuestos Anuales

La declaración de rentas anuales debe ser presentada por las empresas durante el mes de abril de

cada año. Dependiendo de la diferencia entre los pagos provisionales pagados en el año (PPM),

créditos que pueda utilizar y el monto a pagar en impuestos por las rentas, el contribuyente pagará

al fisco u obtendrá una devolución por la diferencia.

Deben presentar la declaración de impuesto anual a la renta todas las empresas que hayan

obtenido rentas de cualquier origen, salvo determinadas excepciones, como, por ejemplo:

• Las rentas netas globales menores o iguales a 13,5 Unidades Tributarias Anuales (UTA),

sin perjuicio de los impuestos de categoría que les corresponda.

• Los/as pequeños contribuyentes dedicados a actividades tales como comercio ambulante

o de la vía pública con permiso municipal, suplementeros afectos al impuesto único y

minero artesanales, cuyo impuesto único ha sido retenido por las empresas compradoras

de minerales.

La declaración y el pago de impuesto anual a la renta se pueden realizar por Internet o a través

de instituciones financieras.

4.2.2.11 Descripción de principales impuestos en Chile

Se utilizará una descripción resumida de la afectación tributaria que se encuentra en el portal del

Servicio de Impuestos Internos (SII).

Se dividen principalmente en impuestos indirectos, impuestos directos y otros:

A. Impuestos Indirectos

I. Impuesto a las Ventas y Servicios (IVA): este impuesto interno grava la venta de bienes

y prestaciones de servicios que define la ley del ramo, efectuadas entre otras, por las

empresas comerciales, industriales, mineras, y de servicios, con una tasa vigente a

partir del 1 de octubre de 2003 del 19%.

Este impuesto se aplica sobre la base imponible de ventas y servicios que establece la

ley respectiva.

En la práctica tiene pocas exenciones, siendo la más relevante la que beneficia a las

exportaciones.

El Impuesto a las Ventas y Servicios afecta al consumidor final, pero se genera en cada

etapa de la comercialización del bien. El monto a pagar surge de la diferencia entre el

débito fiscal, que es la suma de los impuestos recargados en las ventas y servicios

efectuados en el período de un mes, y el crédito fiscal. El crédito fiscal equivale al

impuesto recargado en las facturas por la adquisición de bienes o utilización de

servicios y en el caso de importaciones el tributo pagado por la importación de

especies.

Nombre Módulo / Nombre Unidad 23

Si de la imputación al débito fiscal del crédito fiscal del período resulta un remanente,

éste se acumulará al período tributario siguiente y así sucesivamente hasta su extinción,

ello con un sistema de reajustabilidad hasta la época de su imputación efectiva.

Asimismo, existe un mecanismo especial para la recuperación del remanente del

crédito fiscal acumulado durante seis o más meses consecutivos cuando éste se origina

en la adquisición de bienes del activo fijo. Finalmente, a los exportadores exentos de

IVA por las ventas que efectúen al exterior, la Ley les concede el derecho a recuperar

el IVA causado en las adquisiciones con tal destino, sea a través del sistema ya descrito

o bien solicitando su devolución al mes siguiente

II. Impuesto a los Productos Suntuarios: la primera venta o importación habitual o no de

artículos que la Ley considera suntuarios paga un impuesto adicional con una tasa de

15% sobre el valor en que se enajenen. Entre estos suntuarios están los artículos de

oro, platino y marfil; joyas y piedras preciosas; pieles finas; alfombras, tapices y

cualquier otro artículo de similar naturaleza, calificados como finos por el Servicio de

Impuestos Internos; vehículos casa-rodantes autopropulsados; conservas de caviar y

sucedáneos; armas de aire o gas comprimido, sus accesorios y proyectiles, excepto los

de caza submarina.

Los artículos de pirotecnia, tales como fuegos artificiales, petardos y similares pagarán

con tasa del 50%.

En el caso de los objetos de oro, platino y marfil; joyas y piedras preciosas; y pieles

finas, quedan afecta a la misma tasa del 15% por las ventas posteriores, aplicándose

las mismas normas generales del Impuesto al Valor Agregado.

III. Impuesto a las Bebidas Alcohólicas, Analcohólicas y Productos Similares: la venta o

importación de bebidas alcohólicas, analcohólicas y productos similares paga un

impuesto adicional, con la tasa que en cada caso se indica, que se aplica sobre la

misma base imponible del Impuesto a las Ventas y Servicios. Las siguientes son las tasas

vigentes para este impuesto:

i. Bebidas analcohólicas naturales o artificiales, energizantes o hipertónicas, jarabes

y en general cualquier otro producto que las sustituya o que sirva para preparar

bebidas similares, y aguas minerales o termales a las cuales se les haya adicionado

colorante, sabor o edulcorantes, tasa del 10%.En el caso que las especies

señaladas en esta letra presenten la composición nutricional de elevado contenido

de azúcares, la que para estos efectos se considerará existente cuando tengan más

de 15 gramos (g) por cada 240 mililitros (ml) o porción equivalente, la tasa será

del 18%.

ii. Licores, piscos, whisky, aguardientes y destilados, incluyendo los vinos licorosos o

aromatizados similares al vermouth, tasa del 31,5%.

iii. Vinos destinados al consumo, comprendidos los vinos gasificados, los espumosos

o champaña, los generosos o asoleados, chichas y sidras destinadas al consumo,

cualquiera que sea su envase, cervezas y otras bebidas alcohólicas, cualquiera que

sea su tipo, calidad o denominación, tasa del 20,5%.

Nombre Módulo / Nombre Unidad 24

IV. Impuesto a los Tabacos: los cigarros puros pagan un impuesto de 52,6% sobre su

precio de venta al consumidor, incluido impuestos. El tabaco elaborado, sea en hebras,

tableta, pastas o cuerdas, granulados, picadura o pulverizado, paga 59,7%; sobre su

precio de venta al consumidor, incluido impuestos. El impuesto a los cigarrillos se

estructura en base a un impuesto específico de 0,0010304240 UTM por cigarrillo y

un impuesto de 30% sobre el precio de venta al consumidor, incluido impuestos, por

paquete.

V. Impuestos a los Combustibles: la Ley N° 18.502 establece un gravamen a la primera

venta o importación de gasolina automotriz y de petróleo diésel. Su base imponible

está formada por la cantidad de combustible, expresada en metros cúbicos. La tasa

del impuesto es de 1,5 UTM por m3 para el petróleo diésel y de 6 UTM por m3 para

la gasolina automotriz (tasas denominadas componente base), las cuales se

modificarán sumando o restando, un componente variable determinado para cada uno

de los combustibles señalados. Este componente variable, consiste en un mecanismo

integrado por impuestos o créditos fiscales específicos de tasa variable que

incrementarán o rebajarán el componente base.

VI. Impuesto a los Actos Jurídicos (de Timbres y Estampillas): el Impuesto de Timbres y

Estampillas, se encuentra regulado en el Decreto Ley N° 3.475, de 1980, y es un tributo

que grava principalmente los documentos o actos que dan cuenta de una operación

de crédito de dinero. Su base imponible corresponde al monto del capital especificado

en cada documento.

Existen tasas fijas y tasas variables. Las letras de cambio, pagarés, créditos simples o

documentarios, entrega de facturas o cuentas en cobranza, descuento bancario de

letras, préstamos y cualquier otro documento, incluso los que se emitan en forma

desmaterializada, que contengan una operación de crédito de dinero, están afectos a

una tasa de 0,066% sobre su monto por cada mes o fracción de mes que media entre

su fecha de emisión y vencimiento, con un máximo de 0,8%.

Asimismo, los instrumentos a la vista o sin plazo de vencimiento tienen una tasa de

0,332% sobre su monto.

En virtud del Decreto Supremo N° 537 Exento del Ministerio de Hacienda, publicado

en el Diario Oficial de 04.01.2016, las tasas fijas del Impuesto de Timbres y Estampillas

establecidas en los artículos 1°, N° 1, y 4°, se reajustaron en un 2,7% a partir del 01

de enero del 2016, quedando su monto en $3.565.

i. Renovación o prórroga de documentos que se gravan conforme al artículo 2° de

DL N° 3475:

a. Renovación o prórroga con plazo de vencimiento: 0,066% por cada mes

completo que se pacte entre el vencimiento original del documento o el

vencimiento estipulado en la última renovación o prórroga, según

corresponda, y el nuevo vencimiento estipulado en la renovación o

prórroga de que se trate.

b. Renovación o prórroga sin estipular plazo de vencimiento: 0,332%.

Nombre Módulo / Nombre Unidad 25

c. Tasa máxima de impuesto aplicable respecto de un mismo capital: 0,8%.

ii. Impuesto único contemplado en el artículo 3° del D.L. N° 3475: Tasa de 0,066%

por cada mes o fracción que medie entre la fecha de aceptación del respectivo

documento de destinación aduanera o de ingreso a zona franca de la mercadería

y aquella en que se adquiera la moneda extranjera necesaria para el pago del

precio o crédito, o la cuota de los mismos que corresponda, y se calculará sobre

el monto pagado por dicha adquisición, excluyendo los intereses, no pudiendo

exceder de 0,8% la tasa que en definitiva se aplique.

VII. Impuesto al Comercio Exterior: las importaciones están afectas al pago del derecho ad

valorem (6%) que se calcula sobre su valor CIF (costo de la mercancía + prima del

seguro + valor del flete de traslado). El IVA (19%) se calcula sobre el valor CIF más el

derecho ad valorem.

En algunos casos, dependiendo de la naturaleza de la mercancía, por ejemplo: objetos

de lujo, bebidas alcohólicas y otros, se requiere pagar impuestos especiales.

Las mercancías usadas, en los casos en que se autoriza su importación, pagan un

recargo adicional del 3% sobre su valor CIF, además de los tributos a los que están

afectas, según su naturaleza.

En caso de mercancías originarias de algún país con el cual Chile ha suscrito un

acuerdo comercial, el derecho ad valorem puede quedar libre o afecto a una rebaja

porcentual.

La fiscalización de estas operaciones y la recaudación de los derechos e impuestos

indicados corresponde al Servicio Nacional de Aduanas.

B. Impuestos Directos

I. Impuesto a la Renta de Primera Categoría (Artículo 20 Ley de Impuesto a la Renta

(LIR)): el Impuesto de Primera Categoría grava las rentas provenientes del capital, entre

otras, por las empresas comerciales, industriales, mineras, servicios, etc.

En los años que se indican a continuación dicho tributo será aplicado con las siguientes

tasas:

Nombre Módulo / Nombre Unidad 26

Año Tributario Año Comercial Tasa Circular SII

N° 52,

2016 2015 22,5%

10.10.2014

N° 52,

2017 2016 24%

10.10.2014

N° 52,

2018 y sgtes. 2017 y sgtes. 25%

10.10.2014

N° 52,

2018 2017 25,5%

10.10.2014

N° 52,

2019 y sgtes. 2018 y sgtes. 27%

10.10.2014

Se hace presente que a contar del Año Tributario 2018, Año Comercial 2017, la tasa

general del Impuesto de Primera Categoría a aplicar a cualquiera renta clasificada en

dicha categoría, será de un 25%; dado que las tasas de 25,5% y 27%, solo se aplican

a los contribuyentes sujetos al Régimen Tributario establecido en la letra B) del artículo

14 de la LIR a la base de la renta retirada o distribuida para la aplicación de los

Impuestos Global Complementario o Adicional, con imputación o deducción parcial

del crédito por Impuesto de Primera Categoría.

Sistema de Renta Atribuida: en virtud de esta opción, los dueños de las empresas

deberán tributar en el mismo ejercicio por la totalidad de las rentas que genere la firma

(utilidades tributarias determinadas por la Renta Líquida Imponible), y no sólo sobre las

utilidades que retiren. Para esto, se deberán considerar tanto las rentas propias, como

también las que se le atribuyan provenientes de terceras empresas. La atribución de las

rentas se hará en la forma que los socios o accionistas hayan acordado distribuir, y en

el caso de no constar, se aplicará el porcentaje de distribución acordado en el contrato

social, estatutos o escritura pública informada al SII. En este sistema, los contribuyentes

tendrán derecho a utilizar el 100% del monto pagado a nivel de Impuesto de Primera

Categoría como crédito contra los impuestos finales. La tasa de dicho impuesto para

esta opción tendrá un incremento progresivo del 20% actual a una tasa del 25% (21%

para el año 2014, 22,5% para el 2015, 24% para el 2016, y 25% para el año

comercial 2017).

Sistema Parcialmente Integrado: en virtud de éste, los contribuyentes finales quedarán

gravados con los impuestos Global Complementario o Adicional según corresponda,

sobre la base de los rubros, remesas o distribuciones que efectivamente realicen de las

empresas o sociedades en las que participen, y no sobre rentas que se les atribuyan,

es decir, si no se realizan retiros de utilidades de la empresa, no se genera tributación

para los contribuyentes finales. En este sistema, la tasa del Impuesto de Primera

Categoría se aumenta gradualmente de 20% a 27% (21% para d año 2014, 22,5%

para el 2015, 24% para el 2016, 25,5% para el 2017, y 27% para el año comercial

2018). A diferencia del régimen de renta atribuida, los contribuyentes que hayan

imputado el monto del Impuesto de Primera Categoría contra los impuestos finales,

deberán restituir una cantidad equivalente al 35% del monto del referido crédito, lo

Nombre Módulo / Nombre Unidad 27

que se traduce finalmente en que sólo se dará de crédito el 65% del Impuesto de

Primera Categoría pagado por el contribuyente (ej. Renta de $ 100 se grava con 27%

de Primera Categoría. Al crédito de $ 27 se aplica el 35% y se restituyen $ 9,45; por

lo que el crédito final es de $ 17,55). La obligación de restitución del 35% no será

aplicable a contribuyentes del Impuesto Adicional, residentes en países con los cuales

Chile ha suscrito un convenio de doble tributación vigente (cerca de 24 en total). Éstos

contribuyentes, tributarán por las rentas efectivamente distribuidas o retiradas de las

empresas chilenas, y podrán utilizar el 100% del crédito otorgado por el pago del

Impuesto de Primera Categoría, por lo que su carga efectiva se mantendrá en 35%,

mientras que, para los demás inversionistas extranjeros, será de 44,45%.

Quiénes deben optar un régimen u otro: En un principio, pareciera que el sistema de

Renta Atribuida sería más conveniente para aquellos contribuyentes cuyos socios o

accionistas, personas naturales o extranjeros, decidan retirar o distribuir la mayor

cantidad de las utilidades generadas. Por su parte, el régimen Parcialmente Integrado,

pareciera ser más favorable para aquellos contribuyentes cuyos socios o accionistas

sean a su vez personas jurídicas (no contribuyentes finales), o bien, sean persona

naturales o extranjeros que no decidan retirar la mayor parte de las utilidades

generadas.

Dicho impuesto de categoría se aplica sobre la base de las utilidades percibidas o

devengadas en el caso de empresas que declaren su renta efectiva determinada

mediante contabilidad completa, simplificada, planillas o contratos. La excepción la

constituyen los contribuyentes de los sectores agrícolas, mineros y transportes, que

pueden tributar a base de la renta presunta, cuando cumplan con los requisitos que

exige el nuevo texto del artículo 34 de la Ley de la Renta vigente a contar del

01.01.2016.

Las empresas del Estado deben pagar adicionalmente al Impuesto de Primera

Categoría, un impuesto especial del 40% sobre las utilidades generadas, según lo

dispuesto por el artículo 2° del D.L. N° 2.398, de 1978.

En todo caso se precisa, que la tributación en definitiva está radicada en los

propietarios, socios o accionistas de las empresas, constituyendo el Impuesto de

Primera Categoría que pagan éstas últimas, un crédito total o parcial en contra de los

impuestos Global Complementario o Adicional, según corresponda, que afecta a las

personas antes indicadas, según sea el régimen tributario por el cual la empresa haya

optado de aquellos que establecen las Letras A) o B) del artículo 14 de la LIR (Régimen

de la Renta Atribuida con imputación total del crédito por Impuesto de Primera

Categoría o Régimen de la Renta Retirada o Distribuida con imputación parcial del

crédito por Impuesto de Primera Categoría, respectivamente).

II. Impuesto Único de Segunda Categoría (Artículo 42 N°1 y Artículo 43 N°1 Ley de la

Renta): el Impuesto Único de Segunda Categoría grava las rentas del trabajo

dependiente, como ser sueldos, pensiones y rentas accesorias o complementarias a las

anteriores. Es un tributo que se aplica con una escala de tasas progresivas,

declarándose y pagándose mensualmente sobre las rentas percibidas provenientes de

Nombre Módulo / Nombre Unidad 28

una actividad laboral ejercida en forma dependiente, y a partir de un monto que exceda

de 13,5 UTM.

El citado tributo debe ser retenido y enterado en arcas fiscales por el respectivo

empleador, habilitado o pagador de la renta.

En el caso que un trabajador tenga más de un empleador, para los efectos de mantener

la progresividad del impuesto, deben sumarse todas las rentas obtenidas e incluirlas en

el tramo de tasas de impuesto que corresponda, y proceder a reliquidar anualmente

dicho tributo en el mes de abril del año siguiente.

Si además se perciben otras rentas distintas a las señaladas afectas al Impuesto Global

Complementario se deben consolidar tales ingresos en forma anual y pagar el tributo

antes indicado. En este caso, el Impuesto Único de Segunda Categoría retenido y

pagado mensualmente sobre los sueldos, pensiones y demás rentas accesorias o

complementarias, se da de crédito en contra del Impuesto Global Complementario.

III. Impuesto Global Complementario (Artículo 52 Ley de la Renta): el Impuesto Global

Complementario es un impuesto personal, global, progresivo y complementario que

se determina y paga una vez al año por las personas naturales con domicilio o

residencia en Chile sobre las rentas imponibles determinadas conforme a las normas

de la primera y segunda categoría. Afecta a los contribuyentes cuya renta neta global

exceda de 13,5 UTA. Su tasa aumenta progresivamente a medida que la base

imponible aumenta. Se aplica, cobra y paga anualmente.

Las tasas del Impuesto Único de Segunda Categoría y del Impuesto Global

Complementario son equivalentes para iguales niveles de ingreso y se aplican sobre

una escala progresiva que tiene actualmente ocho tramos. En el primer caso, se aplica

en forma mensual y en el segundo, en forma anual. Su tasa marginal máxima alcanza

actualmente al 40%. Sin embargo, la ley contempla algunos mecanismos que

incentivan el ahorro de las personas y al hacer uso de ellos les permite disminuir el

monto del impuesto que deben pagar.

IV. Impuesto Adicional (Artículos 58 y 60 inc. 1° Ley de Impuesto a la Renta): el Impuesto

Adicional afecta a las personas naturales o jurídicas que no tienen residencia ni

domicilio en Chile. Se aplica con una tasa general de 35% y opera en general sobre

la base de la renta atribuida, retiros, distribuciones o remesas de rentas al exterior, que

sean de fuente chilena.

Este impuesto se devenga en el año en que las rentas se atribuyen, retiren o distribuyen

por la empresa. Los contribuyentes afectos a este impuesto tienen derecho a un crédito

equivalente al Impuesto de Primera Categoría pagado por las empresas sobre las

rentas atribuidas, retiradas o distribuidas, según sea el régimen tributario por el cual la

empresa haya optado de aquellos que establecen las Letras A) o B) del artículo 14 de

la LIR (Régimen de la Renta Atribuida con imputación total del crédito por Impuesto de

Primera Categoría o Régimen de la Renta Retirada o Distribuida con imputación parcial

del crédito por Impuesto de Primera Categoría, respectivamente).

Nombre Módulo / Nombre Unidad 29

C. Otros impuestos

I. Impuesto Territorial (Contribuciones de Bienes Raíces): el Impuesto a los Bienes Raíces

se determina sobre el avalúo de las propiedades y su recaudación es destinada en su

totalidad a las municipalidades del país, constituyendo una de sus principales fuentes

de ingreso y financiamiento. El propietario u ocupante de la propiedad debe pagar

este impuesto anual en cuatro cuotas, con vencimiento en los meses de abril, junio,

septiembre y noviembre.

Los avalúos de las propiedades se determinan en los procesos de reavalúos, y se

actualizan semestralmente con la variación del IPC del semestre anterior. Los avalúos

se modifican cuando en las propiedades se efectúan cambios físicos.

La Ley de Impuesto Territorial considera exenciones generales para las viviendas y

predios agrícolas y especiales, como por ejemplo para predios destinados al culto, a

la educación y al deporte.

Además, el avalúo fiscal se utiliza para la determinación de renta presunta de predios

agrícolas, cálculo de los derechos de concesiones marítimas, saneamiento de títulos

de dominio del Ministerio de Bienes Nacionales, Impuestos de Herencia, descuento del

valor del terreno en negocios inmobiliarios afectos al IVA, derechos municipales por

división o fusión de terrenos.

4.2.2.12 Registro de Marca

Según la Ley de Propiedad Industrial, una marca comercial es todo signo susceptible de

representación gráfica capaz de distinguir en el mercado productos, servicios o establecimientos

industriales o comerciales. La protección de una marca comercial en Chile se realiza a través de

su registro ante el Instituto Nacional de Propiedad Industrial (INAPI).

Si bien no es un trámite obligatorio ni requiere la constitución previa de la empresa, inscribir la

marca ayuda a evitar conflictos con terceros por el uso de la misma, pues permite:

• Garantizar el derecho exclusivo a utilizarla, para identificar bienes o servicios, por un

periodo de 10 años renovables indefinidamente.

• Autorizar a un tercero su uso mediante contratos de licencia.

• Obstaculizar los intentos de los competidores desleales por utilizar signos distintivos

similares a través de acciones penales, acciones civiles de indemnización o demandas de

oposición según corresponda.

Los tipos de marcas a inscribir pueden ser:

• Marca de Productos

• Marca de Servicios

• Marcas de Establecimientos Comerciales

• Marcas de Establecimientos Industriales

Nombre Módulo / Nombre Unidad 30

• Frases de Propaganda

La inscripción de la marca no es un trámite instantáneo; al contrario, su duración estimada es de

cinco meses. La sola presentación de la solicitud significa una ganancia importante de tiempo

frente a posibles opositores a la inscripción de una marca, ya que la autoridad administrativa

demora aproximadamente dos meses sólo en revisar las nuevas solicitudes. Además, se asigna

prioridad para el registro a aquellas solicitudes presentadas con anterioridad. No es necesario un

abogado o un agente de marcas para solicitar la inscripción de una marca comercial.

4.2.2.13 Permisos y Certificados

Una vez que la empresa se encuentra constituida y legalizada como contribuyente, el comienzo de

las actividades comerciales dependerá de una serie de permisos otorgados por distintas entidades.

Los permisos y certificados que son necesarios para su empresa dependen del rubro y de la forma

legal de la misma.

Esta etapa de creación de una empresa contempla aspectos tan importantes como el lugar físico

donde se va a operar y el cumplimiento de las condiciones estructurales, sanitarias y ambientales

necesarias para ejercer el giro. Estos requisitos se encuentran regulados por ley y son necesarios

para obtener la Patente Municipal.

Antes de iniciar cualquier trámite, es recomendable dirigirse a la municipalidad correspondiente al

lugar de su negocio. Cada municipio es autónomo en su ordenanza territorial y por lo tanto las

exigencias, plazos y precios varían en cada comuna.

A continuación, se presentan algunos de los certificados más frecuentes:

• Certificado de Informaciones Previas

Este documento certifica que el domicilio de la empresa puede destinarse al uso comercial según

las normas urbanísticas que rigen a la propiedad. El Certificado de Informaciones Previas es

necesario solicitarlo para todo tipo de rubro y, sobre todo, si se requiere edificar.

La solicitud del Certificado de Informaciones Previas se realiza en la Dirección de Obras

Municipales correspondiente al domicilio de la empresa. En algunas comunas es posible realizar

el trámite a través de su página web. El interesado debe llenar la solicitud, indicando rol de avalúo,

dirección y croquis que indiquen las calles circundantes al predio.

Puede ser realizado por el mismo usuario de la solicitud. Presentada la solicitud, el tiempo de

realización y los costos dependen de cada Municipalidad.

La Microempresa Familiar no necesita el Certificado de Informaciones Previas. Sin embargo, si la

vivienda en que se desarrolla la actividad empresarial es una unidad que integra un condominio,

la Microempresa Familiar necesita la autorización del comité de administración respectivo.

Nombre Módulo / Nombre Unidad 31

• Certificado de Calificación Industrial

Si la empresa realiza una actividad industrial o de bodegaje, el establecimiento será calificado

según los riesgos que su funcionamiento pueda causar a los trabajadores, vecinos y comunidad.

De esta manera, el establecimiento se puede calificar como “Peligroso”, “Insalubre o

contaminante”, “Molesto” o “Inofensivo”. Esta calificación es relevante para determinar si una

actividad se ajusta a las disposiciones de los instrumentos de planificación territorial. Es otorgado

por la Secretaría Regional Ministerial (SEREMI) de Salud respectiva.

• Autorización Sanitaria

Todas las empresas que deseen producir, elaborar, preservar, envasar, almacenar o distribuir

alimentos o aditivos alimentarios necesitan la autorización sanitaria o autorización de locales de

alimentos.

El interesado puede solicitar el Formulario de Autorización Sanitaria en las oficinas del Servicio de

Salud correspondiente al municipio del domicilio de la empresa.

Al momento de presentar la solicitud, el local debe estar completamente habilitado, en condiciones

reglamentarias mínimas.

Al presentar la solicitud se debe cancelar un arancel que variará según el rubro de la empresa más

un 0,5% del capital inicial declarado en el SII actualizado a la fecha.

En las semanas posteriores al ingreso de la solicitud, personal de la SEREMI de Salud visitará el

local para verificar el cumplimiento de los requisitos sanitarios. Si el resultado de la inspección es

favorable, la resolución sanitaria será emitida en un plazo de aproximadamente tres días.

• Informe Sanitario

El Informe Sanitario permite establecer si una determinada actividad industrial o comercial reúne

todas las condiciones técnicas para controlar los riesgos asociados a esta actividad.

El interesado o representante legal puede retirar la Solicitud de Informe Sanitario de la SEREMI de

Salud o Servicio de Salud correspondiente al domicilio de la empresa. La solitud también se puede

cursar a través de www.tramiteenlinea.cl.

Una vez ingresada la solicitud, habrá una inspección de la empresa ya instalada, previo a su

funcionamiento. La Autoridad Sanitaria, de haber evaluado favorablemente las condiciones,

entregará el documento en un plazo de entre 20 y 30 días hábiles.

La Microempresa Familiar no necesita el Informe Sanitario.

• Trámite Cero

Para el caso de empresas consideradas de bajo riesgo ambiental o sanitario, la solicitud de ciertos

certificados se enmarca bajo el llamado Trámite Cero con el cual la autoridad sanitaria se

compromete a entregar la Autorización Sanitaria o el Informe Sanitario en un plazo de una hora

promedio, después de cancelar el trámite.

Nombre Módulo / Nombre Unidad 32

Entre los emprendimientos que pueden optar a este trámite se encuentran los almacenes, quioscos,

puestos de ferias, vendedores ambulantes, bodegas y distribuidoras de alimentos no perecibles o

bien que no requieran de la manipulación de químicos y sustancias peligrosas, etc.

El interesado deberá retirar y completar los formularios de “Declaración de Cumplimiento de

Requisitos Sanitarios” y “Trámite Cero” en las oficinas del SEREMI de Salud correspondiente. Una

vez entregados los formularios y pagado el arancel, el certificado se entrega en un plazo no mayor

a una hora.

La autoridad sanitaria puede fiscalizar el cumplimiento de lo declarado en el formulario, de manera

que la empresa debe verificar que cumple con la normativa sanitaria para evitar sanciones.

• Certificado Municipal de Zonificación

Este documento, entregado por la Dirección de Obras de la Municipalidad respectiva, es requisito

para la obtención de la Patente Municipal, y especifica los antecedentes de uso de suelo y

exigencias para las construcciones en una determinada zona.

El interesado deberá obtener previamente el Informe Sanitario, que debe ser presentado ante la

Dirección de Obras Municipales.

La consulta, así como la obtención del Certificado de Zonificación puede realizarse a través del

sitio www.cediz.cl. Le sugerimos ingresar a ésta página para saber si esta herramienta ya está

disponible en su comuna.

La Microempresa Familiar no necesita el Certificado Municipal de Zonificación.

• Cambio de Destino

Mediante este trámite se solicita a la Dirección de Obras Municipales revisar los antecedentes de

una edificación con el objeto de cambiar su destino definido por el Plan Regulador. Debe ser

llevado a cabo si la actividad económica a realizar no está en concordancia con el destino del

predio establecido en el Plan Regulador Comunal.

Antes de realizar una solicitud de Cambio de Destino ante la Dirección de Obras Municipales, es

esencial consultar en cada Municipio los documentos necesarios, los cuales dependerán de cada

entidad y del nuevo destino que se requiere para el predio.

• Permiso de Obra Menor

Mediante este documento, la Dirección de Obras Municipales autoriza al interesado para la

ejecución de obras que no alteren la estructura principal del inmueble, como por ejemplo,

remodelaciones interiores, modificación de muro no estructurales, ampliaciones de hasta 100 m2,

etc.

Este trámite debe ser realizado por un arquitecto, quien presentará los antecedentes ante las

oficinas de la Dirección de Obras Municipales. La duración del trámite depende de cada

Municipalidad y tiene una validez de tres años.

Nombre Módulo / Nombre Unidad 33

• Recepción Definitiva de Obra

Luego de la construcción o modificación de un inmueble es necesario solicitar a la Dirección de

Obras Municipales la autorización para habitarlo o utilizarlo de acuerdo a los fines previamente

acordados.

Este trámite deberá ser gestionado por un arquitecto, quien deberá concurrir a las oficinas de la

Dirección de Obras Municipales correspondientes al domicilio del inmueble en cuestión y

presentar, dependiendo del municipio y del tipo de obra, la solicitud de Recepción Definitiva de la

Obra acompañada del expediente completo del proyecto construido, que incluye la totalidad de

las modificaciones y los Certificados de Recepción de las instalaciones contempladas en las

especificaciones técnicas aprobadas.

Por otra parte, deberá adjuntar una declaración especificando si hubo o no cambios en el proyecto

aprobado inicialmente. De haberse realizado estas modificaciones deberán agregarse los

documentos actualizados en los que incidan tales cambios.

Legalmente, la Dirección de Obras Municipales tiene 30 días, después de presentada la Solicitud

de Recepción Final de Obra, para pronunciarse.

La Microempresa Familiar no necesita la Recepción Definitiva de Obra.

• Patente Municipal

La Patente Municipal, generalmente otorgada por el Departamento de Patentes Municipales,

autoriza la realización de una actividad lucrativa dentro de los límites de una comuna. Las

categorías de patentes, dependiendo del tipo de actividad económica, son Comercial, Industrial,

Profesional y de Alcoholes.

Este trámite debe realizarse antes de instalar el local y no después. Es recomendable averiguar en

cada Municipalidad cuáles son los documentos y requisitos necesarios por rubro para la obtención

de la Patente Municipal antes de solicitarla, con el objeto de evitar demoras innecesarias.

La Municipalidad, según la Ley 20.494 de enero de 2011, está obligada a otorgar la patente

provisoria en forma inmediata si el interesado acompaña todos los permisos y documentos

requeridos. Está patente se transforma automáticamente en definitiva si transcurre un plazo de 30

días donde la autoridad sanitaria o la dirección de obras municipales no realicen observaciones.

El valor de la patente se paga una vez al año. El monto varía según el municipio y el rubro,

pudiendo fluctuar entre un 0,25% y un 0,5% del capital inicial declarado por la empresa. Junto

con esto, e independiente del rubro, se deberán pagar los derechos de aseo y publicidad, cuyos

costos varían en cada Municipalidad. En el caso particular de estos últimos, los valores dependerán

de la materialidad y dimensiones de letreros y afiches.

Nombre Módulo / Nombre Unidad 34

4.2.2.14 Trámites Laborales

Toda empresa que comienza requiere la contratación de personal, por lo que es importante, estar

al tanto de las condiciones bajo las cuales se realizaran estos contratos laborales.

La normativa laboral establece y puntualiza los diversos tipos de contratos, sus salarios mínimos,

pagos previsionales y condiciones que la empresa debe cumplir al contratar trabajadores. Lo

anterior, para evitar litigios laborales posteriores.

La previsión social es el conjunto de prestaciones en beneficio de los trabajadores/as y de sus

dependientes, que tienen por objeto ofrecer protección en todos aquellos casos en los que se ven

impedidos de ganar su subsistencia. Estos casos incluyen enfermedad, maternidad, invalidez, vejez

y desempleo.

Un empleador/a, ya sea, del rubro empresarial, agrícola, minero, industrial o comercial, debe

cumplir con las siguientes normas:

• Descontar y retener las cotizaciones previsionales que afecten a las remuneraciones del

trabajador.

• Declarar y pagar las sumas descontadas de las remuneraciones dentro de los 10 primeros

días del mes siguiente a aquel en que se devengaron las remuneraciones.

Las cotizaciones previsionales son:

• Salud (7% del sueldo bruto) (cargo del trabajador).

• Pensión (10% del sueldo bruto) (cargo del trabajador).

• Seguro de accidentes del trabajo y enfermedades profesionales (0.95%) (cargo del

empleador).

• Seguro de cesantía (2.4%) (cargo del empleador).

• Seguro de invalidez y sobrevivencia (1.49%) (cargo del empleador).

Nombre Módulo / Nombre Unidad 35

4.2.2.15 Resumen y Proceso completo de Trámites

Nombre Módulo / Nombre Unidad 36

También podría gustarte

- GUIA DEL ESTUDIANTE Semana 1 Psicologia OrgDocumento8 páginasGUIA DEL ESTUDIANTE Semana 1 Psicologia OrgTatiana TrianaAún no hay calificaciones

- Pedro Jaramillo Arica - Manual Análisis de PuestosDocumento52 páginasPedro Jaramillo Arica - Manual Análisis de PuestosRodrigo SandovalAún no hay calificaciones

- Tomo Ii - RRHHDocumento53 páginasTomo Ii - RRHHLuchi CornejoAún no hay calificaciones

- INTEGRACIONDocumento47 páginasINTEGRACIONHugo BarredaAún no hay calificaciones

- Reclutamiento de PersonalDocumento12 páginasReclutamiento de PersonalYoshymar ParedesAún no hay calificaciones

- El Proceso de Analisis de CargosDocumento9 páginasEl Proceso de Analisis de CargosOlivarren YaciAún no hay calificaciones

- Planificacion de RH Practica No 4 Esther Y. CalcañoDocumento4 páginasPlanificacion de RH Practica No 4 Esther Y. CalcañoCM Eyjeda67% (6)

- 2.2.1 - 2.2.2 Análisis de PuestosDocumento11 páginas2.2.1 - 2.2.2 Análisis de PuestosMahomy AlvarezAún no hay calificaciones

- Administracion Del Capital Intelectual Y Fuerza de TrabajoDocumento31 páginasAdministracion Del Capital Intelectual Y Fuerza de TrabajoZarahí RamírezAún no hay calificaciones

- Unidad 3 Capital HumanoDocumento19 páginasUnidad 3 Capital HumanoKaren Alejandra MorenoAún no hay calificaciones