También podría gustarte

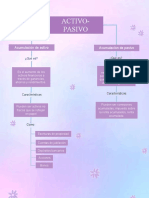

- Clasificación de Activo y PasivoDocumento1 páginaClasificación de Activo y PasivoJavier Mixtega33% (9)

- NIIF 10 Esquema Domingo 1437 14 8049Documento1 páginaNIIF 10 Esquema Domingo 1437 14 8049HEIDY TATIANA RAMIREZ Y RAMIREZAún no hay calificaciones

- NIIF 13 Esquema Domingo 1437 14 8049Documento1 páginaNIIF 13 Esquema Domingo 1437 14 8049HEIDY TATIANA RAMIREZ Y RAMIREZAún no hay calificaciones

- Pre Pagado SDocumento1 páginaPre Pagado Smariana100% (1)

- Universidad Cristiana Evangélica Nuevo Milenio: Contabilidad IDocumento2 páginasUniversidad Cristiana Evangélica Nuevo Milenio: Contabilidad IMerary ArandaAún no hay calificaciones

- Cuadro Sinoptico PPyEDocumento1 páginaCuadro Sinoptico PPyEJorge100% (2)

- Sector Privado Operaciones de ActivosDocumento3 páginasSector Privado Operaciones de ActivosAlberto Mario OLIVERA JUNCOAún no hay calificaciones

- UntitledDocumento1 páginaUntitledPam Pam MartinezAún no hay calificaciones

- Instituto Tecnológico Superior de Tlatlauquitepec 2023Documento2 páginasInstituto Tecnológico Superior de Tlatlauquitepec 2023Danna MartinezAún no hay calificaciones

- Sección 18 - Activos Intangibles Distintos de La PDocumento1 páginaSección 18 - Activos Intangibles Distintos de La PIRIS ANABELLA FIGUEROA HERNANDEZ100% (1)

- Evaluacion de RiesgosDocumento27 páginasEvaluacion de RiesgosJOSE QUIMIAún no hay calificaciones

- Nic 38 MT CCPLDocumento100 páginasNic 38 MT CCPLLissete Cabrera MarquezAún no hay calificaciones

- Mapa Mental Gastos y CargosDocumento2 páginasMapa Mental Gastos y CargosbarbaraAún no hay calificaciones

- Deloitte ES Auditoria Niif9Documento35 páginasDeloitte ES Auditoria Niif9Noe Olegario Santiago CabaAún no hay calificaciones

- Seccion 18 MiguelgalindoDocumento1 páginaSeccion 18 MiguelgalindoSergio Yesid ALONSO MORAAún no hay calificaciones

- GTA #2 Control InternoDocumento4 páginasGTA #2 Control InternoAmdresAún no hay calificaciones

- El Estado de Situación FinancieraDocumento1 páginaEl Estado de Situación FinancierakevinAún no hay calificaciones

- Clasificación de Los Elementos de ActivosDocumento4 páginasClasificación de Los Elementos de ActivosRafa EscamillaAún no hay calificaciones

- Organigrama 202383 152225Documento1 páginaOrganigrama 202383 152225Andrea Itzel Albarrán HernándezAún no hay calificaciones

- Guia 7 ContaDocumento3 páginasGuia 7 ContaNayeonAún no hay calificaciones

- NIC 38 IntangiblesDocumento17 páginasNIC 38 Intangiblesptr7Aún no hay calificaciones

- Cuadro Cuentas de Balance y ResultadosDocumento2 páginasCuadro Cuentas de Balance y ResultadosGuadalupe CastilloAún no hay calificaciones

- Clasificación Cuentas de Balance GeneralDocumento1 páginaClasificación Cuentas de Balance GeneralAndri PalaciosAún no hay calificaciones

- ActivosDocumento3 páginasActivosFmp MorenoAún no hay calificaciones

- Tarea Niif 7 de NoviembreDocumento3 páginasTarea Niif 7 de NoviembrejonathanrtsxdAún no hay calificaciones

- Producto 7Documento1 páginaProducto 7Katia de la RosaAún no hay calificaciones

- Nic 38 y 39Documento28 páginasNic 38 y 39Jaqueline Lagos CruzAún no hay calificaciones

- Conta Actividad 2 Opcion 1Documento3 páginasConta Actividad 2 Opcion 1Julian HabboAún no hay calificaciones

- Intangibles Unidad 5Documento17 páginasIntangibles Unidad 5Laura Nicole Garzon VelasquezAún no hay calificaciones

- Clasificacion de CuentasDocumento32 páginasClasificacion de CuentasPedro Samuel117Aún no hay calificaciones

- Sección 18 Activos Intangibles Distintos de La PlusvalíaDocumento1 páginaSección 18 Activos Intangibles Distintos de La PlusvalíaMARIA DE LOS ANGELES HERNANDEZ MELGARAún no hay calificaciones

- 3.3.5 Guia SenaDocumento1 página3.3.5 Guia SenaBrandon Amaya BAún no hay calificaciones

- Casos Activos Intangibles.278Documento3 páginasCasos Activos Intangibles.278Maria de los angelesAún no hay calificaciones

- Valor Agrgado FinalDocumento4 páginasValor Agrgado FinalKata MendezAún no hay calificaciones

- Cuadro SinópticoDocumento3 páginasCuadro SinópticoAndres Sebastian Tamayo SantafeAún no hay calificaciones

- Clasificación de CuentasDocumento3 páginasClasificación de Cuentasana100% (1)

- Plan GeneralDocumento2 páginasPlan GeneralEvelyn MonroyAún no hay calificaciones

- A8 AlvDocumento5 páginasA8 AlvAdal LunaAún no hay calificaciones

- Material Estado de Flujos de Efectivo ESTUDIANTESDocumento4 páginasMaterial Estado de Flujos de Efectivo ESTUDIANTESGenesis ChourioAún no hay calificaciones

- Cfi 04Documento4 páginasCfi 04Angelica RomeroAún no hay calificaciones

- Esquema Niif Seccion 18Documento1 páginaEsquema Niif Seccion 18Maria Fernanda Franco GuerraAún no hay calificaciones

- Nic 38 Activos IntangiblesDocumento12 páginasNic 38 Activos IntangiblesAlberto Junior Garcia MedinaAún no hay calificaciones

- Mapa Metal Activos Intangibles Normas InternacionalesDocumento1 páginaMapa Metal Activos Intangibles Normas Internacionalesandrea perenguez83% (6)

- Clasificacion de CuentasDocumento3 páginasClasificacion de CuentasXxTrollAlexXAún no hay calificaciones

- 1 Ejercicio. - Clasificacion CuentasDocumento1 página1 Ejercicio. - Clasificacion CuentasAndresGarciaAún no hay calificaciones

- Unidad 3 Valuacion y Control de ExistenciasDocumento53 páginasUnidad 3 Valuacion y Control de ExistenciasAlexandra Perez RoncerosAún no hay calificaciones

- Resumen Rubros 2Documento1 páginaResumen Rubros 2Melina MantuanoAún no hay calificaciones

- Diplomado NIIF INTANGIBLES NIC38 ER MARCOSDocumento66 páginasDiplomado NIIF INTANGIBLES NIC38 ER MARCOSAldair FernandezAún no hay calificaciones

- Activo, Pasivo y PatrimonioDocumento23 páginasActivo, Pasivo y PatrimonioDalpoAún no hay calificaciones

- Estructura Actividades Del EfeDocumento1 páginaEstructura Actividades Del Efeacoy4Aún no hay calificaciones

- Páginas Desdepresentacion Del Sr. Jose Luis OteroDocumento1 páginaPáginas Desdepresentacion Del Sr. Jose Luis OteroHel CamAún no hay calificaciones

- CONTABDocumento2 páginasCONTABMario Josue Cubas MoralesAún no hay calificaciones

- Clasificación de Cuentas Contabilidad NorlysDocumento1 páginaClasificación de Cuentas Contabilidad NorlysAmorrigan LandAún no hay calificaciones

- GTA #2 Control InternoDocumento4 páginasGTA #2 Control InternoAmdresAún no hay calificaciones

- Producto Academico - Estados FinacierosDocumento4 páginasProducto Academico - Estados FinacierosRENATO ESTEFANO AVILA AGUIRREAún no hay calificaciones

- Conceptos Básicos de ContabiliadDocumento6 páginasConceptos Básicos de ContabiliadPaola Herrera Jaya50% (2)

- 3 1 Normas de Gestion Empresarial Crea Proceso CompraDocumento3 páginas3 1 Normas de Gestion Empresarial Crea Proceso CompraIvan CapitanichAún no hay calificaciones

- U1 A1 Adquisiciondenegociosb 7Documento7 páginasU1 A1 Adquisiciondenegociosb 7Osvaldo Bermejo AlonzoAún no hay calificaciones

- UntitledDocumento1 páginaUntitledMaria Jose GutierrezAún no hay calificaciones

- Transición A La NIIF para Las PYMESDocumento16 páginasTransición A La NIIF para Las PYMESMishell TorresAún no hay calificaciones

- NIIF 9 Esquema Domingo 1437 14 8049Documento2 páginasNIIF 9 Esquema Domingo 1437 14 8049HEIDY TATIANA RAMIREZ Y RAMIREZ100% (1)

- NIIF 16 Esquema Domingo 1437 14 8049Documento1 páginaNIIF 16 Esquema Domingo 1437 14 8049HEIDY TATIANA RAMIREZ Y RAMIREZAún no hay calificaciones

- JKKKLDocumento2 páginasJKKKLHEIDY TATIANA RAMIREZ Y RAMIREZAún no hay calificaciones

- Ejemplo de Una Carta de EncargoDocumento3 páginasEjemplo de Una Carta de EncargoHEIDY TATIANA RAMIREZ Y RAMIREZAún no hay calificaciones

- Caso Practico Nia 560Documento5 páginasCaso Practico Nia 560HEIDY TATIANA RAMIREZ Y RAMIREZAún no hay calificaciones

- PDFDocumento231 páginasPDFHEIDY TATIANA RAMIREZ Y RAMIREZAún no hay calificaciones

- 5.1CHECK LIST Depto. InformáticaDocumento5 páginas5.1CHECK LIST Depto. InformáticaHEIDY TATIANA RAMIREZ Y RAMIREZ100% (1)