También podría gustarte

- OscaaaaaaaaaaaaaaaaarDocumento14 páginasOscaaaaaaaaaaaaaaaaarIngrid EspinozaAún no hay calificaciones

- Tarea 04 - ING. ECONOMICA PDFDocumento4 páginasTarea 04 - ING. ECONOMICA PDFIngrid EspinozaAún no hay calificaciones

- Pilotes Perforados - Expo 2Documento6 páginasPilotes Perforados - Expo 2Ingrid EspinozaAún no hay calificaciones

- Oscarrrrrrrrrrrrrrrr 2Documento14 páginasOscarrrrrrrrrrrrrrrr 2Ingrid EspinozaAún no hay calificaciones

- Pilotes Perforados - Expo 2Documento6 páginasPilotes Perforados - Expo 2Ingrid EspinozaAún no hay calificaciones

- Metrado Sanitaria OkkkkDocumento18 páginasMetrado Sanitaria OkkkkIngrid EspinozaAún no hay calificaciones

- Metrado Arqui OkDocumento27 páginasMetrado Arqui OkIngrid EspinozaAún no hay calificaciones

- BioquimicaDocumento1 páginaBioquimicaLitay RojasAún no hay calificaciones

- Gestion Empresarial Trabajo 3Documento6 páginasGestion Empresarial Trabajo 3Ingrid EspinozaAún no hay calificaciones

- MEMORIA DESCRIPTIVA INSTALACIONES SANITARIAS OkkkkDocumento2 páginasMEMORIA DESCRIPTIVA INSTALACIONES SANITARIAS OkkkkIngrid EspinozaAún no hay calificaciones

- Concreto Armado IiDocumento1 páginaConcreto Armado IiIngrid EspinozaAún no hay calificaciones

- Est. Metalicas LibroDocumento25 páginasEst. Metalicas LibroIngrid EspinozaAún no hay calificaciones

- Est. Metalicas LibroDocumento25 páginasEst. Metalicas LibroIngrid EspinozaAún no hay calificaciones

- Plano de ZonificaciónDocumento1 páginaPlano de ZonificaciónJavier ArrascueAún no hay calificaciones

- Documentos Subdireccion Regional de AncashDocumento2 páginasDocumentos Subdireccion Regional de AncashIngrid EspinozaAún no hay calificaciones

- Evii MapaDocumento1 páginaEvii MapaIngrid EspinozaAún no hay calificaciones

- Violencia Contra La Mujer FinalDocumento19 páginasViolencia Contra La Mujer FinalIngrid EspinozaAún no hay calificaciones

- Gestion Empresarial Trabajo 4Documento15 páginasGestion Empresarial Trabajo 4Ingrid EspinozaAún no hay calificaciones

- Plano de ZonificaciónDocumento1 páginaPlano de ZonificaciónJavier ArrascueAún no hay calificaciones

- Gestion Empresarial Trabajo 2Documento9 páginasGestion Empresarial Trabajo 2Ingrid EspinozaAún no hay calificaciones

- Gestion Empresarial Trabajo 3Documento6 páginasGestion Empresarial Trabajo 3Ingrid EspinozaAún no hay calificaciones

- Gestion Empresarial Trabajo 5 - Contrato de ArrendamientoDocumento9 páginasGestion Empresarial Trabajo 5 - Contrato de ArrendamientoIngrid EspinozaAún no hay calificaciones

- Gestion Empresarial Trabajo 2Documento9 páginasGestion Empresarial Trabajo 2Ingrid EspinozaAún no hay calificaciones

- PeptinasDocumento7 páginasPeptinasIngrid EspinozaAún no hay calificaciones

- Problemas de Degradacion Del SueloDocumento1 páginaProblemas de Degradacion Del SueloIngrid EspinozaAún no hay calificaciones

- Control Del Proceso Administrativo - InformeDocumento13 páginasControl Del Proceso Administrativo - InformeIngrid EspinozaAún no hay calificaciones

- Declaracion NDocumento3 páginasDeclaracion NIngrid EspinozaAún no hay calificaciones

- Cuales Son Canales Medio de Comunicación Que UtilizanDocumento3 páginasCuales Son Canales Medio de Comunicación Que UtilizanIngrid EspinozaAún no hay calificaciones

- ProteinasDocumento9 páginasProteinasIngrid EspinozaAún no hay calificaciones

- Solicitud de Renovacion de Importador-ExportadorDocumento2 páginasSolicitud de Renovacion de Importador-ExportadorFrancisco ParedesAún no hay calificaciones

- RAAC91Documento243 páginasRAAC91VeronicaAún no hay calificaciones

- Tema 27 Juicio VerbalDocumento11 páginasTema 27 Juicio Verbalkabala2011100% (1)

- Modelo de Alegato Escrito (Alimentos)Documento5 páginasModelo de Alegato Escrito (Alimentos)HernanVargasCondori50% (2)

- La Aplicación Del DerechoDocumento8 páginasLa Aplicación Del Derechomartin hdzAún no hay calificaciones

- Concepto - Contratos de Operaci6n MineraDocumento7 páginasConcepto - Contratos de Operaci6n MineraGUSTAVO ADOLFO MATURANA SERNAAún no hay calificaciones

- Configuración Del Delito JurídicaDocumento5 páginasConfiguración Del Delito JurídicaValentina MoscosoAún no hay calificaciones

- Demanda Termino ArriendoDocumento3 páginasDemanda Termino Arriendomaritza abarca100% (1)

- Apunte Bienes. AbuslemeyPintoDocumento54 páginasApunte Bienes. AbuslemeyPintoAbusleme Pinto InterrogadoresAún no hay calificaciones

- Devolucion de CaucionDocumento3 páginasDevolucion de CaucionBea2020Aún no hay calificaciones

- Modelo Demanda de Revision JudicialDocumento7 páginasModelo Demanda de Revision JudicialKeyla maguiñaAún no hay calificaciones

- Accion de Tutela-Derecho Petición-Carmen PuertaDocumento7 páginasAccion de Tutela-Derecho Petición-Carmen PuertaJuan Fernando Medina GarcíaAún no hay calificaciones

- Tecnicas de Interpret - Juridica PDFDocumento12 páginasTecnicas de Interpret - Juridica PDFERICH ISABEL NABIS MARTELLAún no hay calificaciones

- Ats 6645 2022Documento4 páginasAts 6645 2022Ram PublicidadesAún no hay calificaciones

- Contrato de ArrendamientoDocumento2 páginasContrato de ArrendamientoAnthony Rodriguez UrbanoAún no hay calificaciones

- Principios y Deberes Éticos Del Servidor Público...Documento3 páginasPrincipios y Deberes Éticos Del Servidor Público...Wilson SucariAún no hay calificaciones

- Fallos 47516Documento4 páginasFallos 47516Lucas LucasAún no hay calificaciones

- Repaso Teoria - Actas de InspecciónDocumento11 páginasRepaso Teoria - Actas de InspecciónRamon MarinAún no hay calificaciones

- Trabajo Recta Procesal PenalDocumento1 páginaTrabajo Recta Procesal PenalJuan Hilario Gomez AvilezAún no hay calificaciones

- MINUTADocumento2 páginasMINUTADavid BedonAún no hay calificaciones

- Cuestionario 3 Fomentar 2018Documento4 páginasCuestionario 3 Fomentar 2018Johanna Jimenez100% (1)

- Bi 61 16Documento29 páginasBi 61 16Rubén José Luis AguilarAún no hay calificaciones

- Informe VeguetaDocumento2 páginasInforme VeguetakelinAún no hay calificaciones

- Sanchez ParedesDocumento3 páginasSanchez ParedesOscar Castilla CAún no hay calificaciones

- Autorización Ingreso de Personal Obras de Inmuebles El LagoDocumento3 páginasAutorización Ingreso de Personal Obras de Inmuebles El LagoMathew McVinishAún no hay calificaciones

- Las Exoneraciones Del IgvDocumento12 páginasLas Exoneraciones Del IgvWILLMAN VERAMENDI NIETOAún no hay calificaciones

- Peri Se Hace La MuertaDocumento16 páginasPeri Se Hace La MuertaIbett Cartes MedinaAún no hay calificaciones

- Articulo Sociedades Seccion IVDocumento7 páginasArticulo Sociedades Seccion IVMartina LastraAún no hay calificaciones

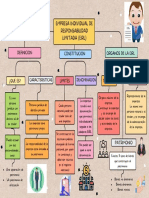

- EIRLDocumento1 páginaEIRLPatricia Cordova PasaperaAún no hay calificaciones

- Boletin 235 Octubre de 2020 PDFDocumento92 páginasBoletin 235 Octubre de 2020 PDFjhonathan palenciaAún no hay calificaciones