También podría gustarte

- Capítulo IIDocumento23 páginasCapítulo IIMilene Huamán100% (1)

- Autocad Sandra Dibujo 2Documento28 páginasAutocad Sandra Dibujo 2sandra rodriguesAún no hay calificaciones

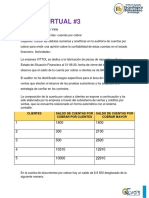

- Tarea Virtual 3 Auditoria IiDocumento8 páginasTarea Virtual 3 Auditoria IiLorenti NadiaAún no hay calificaciones

- EVALUACION Trabajo Práctico de Grafico de Control Por Atributo Sandra RDocumento11 páginasEVALUACION Trabajo Práctico de Grafico de Control Por Atributo Sandra Rsandra rodriguesAún no hay calificaciones

- 2da. Evaluacion Costos de Procesos. 2do - CorteDocumento3 páginas2da. Evaluacion Costos de Procesos. 2do - Cortesandra rodrigues100% (1)

- Control de Calidad Trabajo Práctico de Grafico de Control Por Atributo Sandra RDocumento7 páginasControl de Calidad Trabajo Práctico de Grafico de Control Por Atributo Sandra Rsandra rodriguesAún no hay calificaciones

- FISICA 2 Presentacion Power Point Sandra Rodrigues FDocumento65 páginasFISICA 2 Presentacion Power Point Sandra Rodrigues Fsandra rodriguesAún no hay calificaciones

- Proyecto Programacion Sandra Corte 3 EsteDocumento25 páginasProyecto Programacion Sandra Corte 3 Estesandra rodriguesAún no hay calificaciones

- Proyecto SandraDocumento27 páginasProyecto Sandrasandra rodriguesAún no hay calificaciones

- Sistema de Costos Por Procesos EvaluacionDocumento25 páginasSistema de Costos Por Procesos Evaluacionsandra rodriguesAún no hay calificaciones

- Proyecto 3er Corte LDocumento33 páginasProyecto 3er Corte Lsandra rodriguesAún no hay calificaciones

- Protocolo 2, Relacion de La Ing Con La Musica, SandraDocumento1 páginaProtocolo 2, Relacion de La Ing Con La Musica, Sandrasandra rodriguesAún no hay calificaciones

- Proyecto SandraDocumento27 páginasProyecto Sandrasandra rodriguesAún no hay calificaciones

- Fisica 2, 2da Evaluacion 2do Corte LISTOO SandraDocumento15 páginasFisica 2, 2da Evaluacion 2do Corte LISTOO Sandrasandra rodriguesAún no hay calificaciones

- Matematica Evaluacion 3er Corte Sandra RodriguesDocumento4 páginasMatematica Evaluacion 3er Corte Sandra Rodriguessandra rodriguesAún no hay calificaciones

- Evaluacion 3 ProtocoloDocumento4 páginasEvaluacion 3 Protocolosandra rodriguesAún no hay calificaciones

- Dibujo 2 Diaspositiva Casi ListoDocumento27 páginasDibujo 2 Diaspositiva Casi Listosandra rodriguesAún no hay calificaciones

- Respuesta Fisica 2Documento8 páginasRespuesta Fisica 2sandra rodriguesAún no hay calificaciones

- Unidad Ii Continuacion PDFDocumento4 páginasUnidad Ii Continuacion PDFsandra rodriguesAún no hay calificaciones

- Hiperbole ParabolaDocumento1 páginaHiperbole Parabolasandra rodriguesAún no hay calificaciones

- Mapa Mental Proyeccion Ortogonal Dibujo 2 Sandra. LISTODocumento3 páginasMapa Mental Proyeccion Ortogonal Dibujo 2 Sandra. LISTOsandra rodrigues100% (1)

- CoordeadasDocumento20 páginasCoordeadassyoran04Aún no hay calificaciones

- Evaluacion de MatematicasDocumento5 páginasEvaluacion de Matematicassandra rodriguesAún no hay calificaciones

- ProgramcionDocumento23 páginasProgramcionsandra rodriguesAún no hay calificaciones

- CoordeadasDocumento20 páginasCoordeadassyoran04Aún no hay calificaciones

- Prueba Matematica 3 ImportanteDocumento4 páginasPrueba Matematica 3 Importantesandra rodriguesAún no hay calificaciones

- Fisica 2 Trabajo 20 % 2Documento5 páginasFisica 2 Trabajo 20 % 2sandra rodriguesAún no hay calificaciones

- Evaluacion Sandra Rodrigues Florenca Matematica 3 PDFDocumento8 páginasEvaluacion Sandra Rodrigues Florenca Matematica 3 PDFsandra rodriguesAún no hay calificaciones

- MateDocumento10 páginasMatesandra rodriguesAún no hay calificaciones

- Mate3 10% 2do CorteDocumento4 páginasMate3 10% 2do Cortesandra rodriguesAún no hay calificaciones

- Mate 1Documento1 páginaMate 1sandra rodriguesAún no hay calificaciones

- TEORIA LOCALIZACION Primera ParteDocumento123 páginasTEORIA LOCALIZACION Primera ParteYENYAún no hay calificaciones

- Caso ToyotaDocumento7 páginasCaso ToyotaMiguel Angel GallegosAún no hay calificaciones

- Trabajo FinalDocumento15 páginasTrabajo FinalYesaira GómezAún no hay calificaciones

- Contabilidad Básica (Paso A Paso)Documento20 páginasContabilidad Básica (Paso A Paso)hackingspeedAún no hay calificaciones

- Este Indicador Será Crucial para Mejorar Los Procesos de Las Tiendas: Stock, Distribución de Productos, Zonas Calientes, EtcDocumento4 páginasEste Indicador Será Crucial para Mejorar Los Procesos de Las Tiendas: Stock, Distribución de Productos, Zonas Calientes, EtcDeavy Alexander MazoAún no hay calificaciones

- Sesión 12 Fincorp Capm y Wacc Fuentes de Financiamientos Casos - 2022-1Documento38 páginasSesión 12 Fincorp Capm y Wacc Fuentes de Financiamientos Casos - 2022-1GIANFRANCO FABRIZIO MEJIA OLIVEROSAún no hay calificaciones

- Tipos de Emprendimiento PDFDocumento9 páginasTipos de Emprendimiento PDFMarjorie GómezAún no hay calificaciones

- Práctica Grupal #5 - InterbankDocumento3 páginasPráctica Grupal #5 - InterbanknathalykristinmorenosaavedraAún no hay calificaciones

- U1. Elementos de La Promocion de Ventas - Contenido PDFDocumento49 páginasU1. Elementos de La Promocion de Ventas - Contenido PDFJose Francisco PalaciosAún no hay calificaciones

- Hernández Sánchez RodrigoDocumento4 páginasHernández Sánchez RodrigoHebrew TeacherAún no hay calificaciones

- Distribuidora LainezDocumento13 páginasDistribuidora LainezAngel MontecinosAún no hay calificaciones

- Guia 2 Gerencia EstratégicaDocumento33 páginasGuia 2 Gerencia EstratégicaMateo AldanaAún no hay calificaciones

- Demanda Oferta y Elasticidad GMDocumento2 páginasDemanda Oferta y Elasticidad GMNīco VeīntīmīlläAún no hay calificaciones

- Inventario 4Documento13 páginasInventario 4Chingadera 2020Aún no hay calificaciones

- Indicadores de Proceso GraficasDocumento35 páginasIndicadores de Proceso GraficasGianmarco AriasAún no hay calificaciones

- Tabulacion POSTRESDocumento8 páginasTabulacion POSTRESEliana Ramos FlórezAún no hay calificaciones

- Educación FinancieraDocumento10 páginasEducación FinancieraAdriana Rivera ZaragozaAún no hay calificaciones

- Caso Granja FertilDocumento3 páginasCaso Granja FertilKimberly AndujarAún no hay calificaciones

- Austral Group S.ADocumento2 páginasAustral Group S.ACristhian Rios TinedoAún no hay calificaciones

- Competencia Perfecta e ImperfectaDocumento2 páginasCompetencia Perfecta e ImperfectaAndrea Stephania Bejarano RodriguezAún no hay calificaciones

- Estrategias de DistribuciónDocumento5 páginasEstrategias de DistribuciónPaul SantibañezAún no hay calificaciones

- 2do Practico Contabilidad AgropecuariaDocumento61 páginas2do Practico Contabilidad AgropecuariaCledy Fernandez ZAún no hay calificaciones

- Metas PresupuestariasDocumento3 páginasMetas PresupuestariasBarrera Ylanzo RosaAún no hay calificaciones

- Enasayo Mercado MetaDocumento21 páginasEnasayo Mercado MetaNiljhaAún no hay calificaciones

- Pert Punto 7Documento33 páginasPert Punto 7Yesenia MartinezAún no hay calificaciones

- FF: 20 - OF: 210 - ET: 0000 Codigo Descripción Ingresos: Programa: 00-0000-01 Dirección Superior AdministrativaDocumento434 páginasFF: 20 - OF: 210 - ET: 0000 Codigo Descripción Ingresos: Programa: 00-0000-01 Dirección Superior AdministrativaMaria Eugenia Bravo Aira100% (1)

- Caso Práctico Cía. Industrial X S.A.Documento41 páginasCaso Práctico Cía. Industrial X S.A.Karla DominguezAún no hay calificaciones

- Anualidad y DeudaDocumento11 páginasAnualidad y DeudaPaola HernandezAún no hay calificaciones