También podría gustarte

- Prontuario Titulos de Credito GuatemalaDocumento76 páginasProntuario Titulos de Credito GuatemalaOsmar Noriega85% (34)

- Cuadro de Doble EntradaDocumento2 páginasCuadro de Doble Entradarene bustos contreras0% (1)

- Memorial de AllanamientoDocumento5 páginasMemorial de AllanamientoMEYLEENE PAOLA MUÑOZ CERMEÑOAún no hay calificaciones

- Estructura Código Procesal PenalDocumento20 páginasEstructura Código Procesal PenalIvana Jose100% (2)

- Los Registros Civiles en FranciaDocumento4 páginasLos Registros Civiles en FranciaIvana Jose100% (1)

- Análisis Jurídico de La Sentencia Del Tribunal Constitucional Relativa Al Caso de Los Bienes Del EstadoDocumento10 páginasAnálisis Jurídico de La Sentencia Del Tribunal Constitucional Relativa Al Caso de Los Bienes Del EstadoguapitoAún no hay calificaciones

- Titulos DD CreditoDocumento62 páginasTitulos DD CreditoJasminAún no hay calificaciones

- Resumen de Titulos de Credito Mercantil 2Documento85 páginasResumen de Titulos de Credito Mercantil 2Sharon HartlebenAún no hay calificaciones

- Protocolizaciones de Documentos Provenientes de El Extranjero Realizados Por Notario ExtranjeroDocumento15 páginasProtocolizaciones de Documentos Provenientes de El Extranjero Realizados Por Notario ExtranjeroAngeles GarcíaAún no hay calificaciones

- Acta Notarial de ProtestoDocumento1 páginaActa Notarial de ProtestoKaterin AlvaradoAún no hay calificaciones

- Prontuario Completo de Los Titulos de Credito en GeneralDocumento87 páginasProntuario Completo de Los Titulos de Credito en GeneralCARLOS EDUARDO CASTILLOAún no hay calificaciones

- Revocatoria y Reposición en Materia TributariaDocumento11 páginasRevocatoria y Reposición en Materia TributariaAlejandra VasquezAún no hay calificaciones

- Ampliacion de La Demanda-1Documento2 páginasAmpliacion de La Demanda-1ESTEFANY MISHELL ESCOBAR MENDEZ100% (1)

- Ley de Almacenes Generales de DepositoDocumento3 páginasLey de Almacenes Generales de DepositoRony Benjamin ValienteAún no hay calificaciones

- Modalidades de ChequeDocumento10 páginasModalidades de ChequeKleiry HernandezAún no hay calificaciones

- Escritura Sociedad ColectivaDocumento7 páginasEscritura Sociedad ColectivaGualalupe RamirezAún no hay calificaciones

- CodigoNotariado CENADOJDocumento52 páginasCodigoNotariado CENADOJCarlos Armando MonzonAún no hay calificaciones

- Ley de InsolvenciaDocumento38 páginasLey de InsolvenciaRazeil Escritos JurídicosAún no hay calificaciones

- Prontuario Titulos de Credito en GuatemalaDocumento36 páginasProntuario Titulos de Credito en GuatemalaRonald SosaAún no hay calificaciones

- AUDIENCIAS DE REFORMA DE AUTO DE PROCESAMIENTOdocxDocumento3 páginasAUDIENCIAS DE REFORMA DE AUTO DE PROCESAMIENTOdocxmishell_0991Aún no hay calificaciones

- Cuestionario de Derecho NotarialDocumento242 páginasCuestionario de Derecho NotarialKelman Adalberto Martinez GuevaraAún no hay calificaciones

- Demanda Laboral de Victor Manuel López Jacinto-1Documento10 páginasDemanda Laboral de Victor Manuel López Jacinto-1Heidy CLAún no hay calificaciones

- Las Ejecuciones EspecialesDocumento19 páginasLas Ejecuciones EspecialesdoraAún no hay calificaciones

- Demandas CivilDocumento313 páginasDemandas CivilAshley De LeónAún no hay calificaciones

- Bonos Bancarios-19 Abril 2022Documento18 páginasBonos Bancarios-19 Abril 2022JONATHAN BRANDON RAFAEL TRUJILLO LOPEZAún no hay calificaciones

- Esquema de La Evolución Histórica Del Notariado en GuatemalaDocumento1 páginaEsquema de La Evolución Histórica Del Notariado en GuatemalaDanna MottaAún no hay calificaciones

- DECLARACIONESDocumento24 páginasDECLARACIONESElsa de BritoAún no hay calificaciones

- Codigo de Notariado Decreto 314Documento57 páginasCodigo de Notariado Decreto 314chiogt100% (1)

- Sentencia Violencia Contra La Mujer en Su Manifestación Física, Maltrato Contra Personas Menores de EdadDocumento33 páginasSentencia Violencia Contra La Mujer en Su Manifestación Física, Maltrato Contra Personas Menores de EdadMilen GutierrezAún no hay calificaciones

- Recursos-Gobierno y Régimen Disciplinario Del Notario GuatemaltecoDocumento14 páginasRecursos-Gobierno y Régimen Disciplinario Del Notario GuatemaltecoMADISON DANIELA BAMACA VILLANUEVAAún no hay calificaciones

- Memorial Demanda Ordinaria LaboralDocumento6 páginasMemorial Demanda Ordinaria LaboralMario Jose AlfaroAún no hay calificaciones

- Cedulas HipotecariasDocumento4 páginasCedulas Hipotecariaskeyla riosAún no hay calificaciones

- Procedimiento Abreviado-2Documento14 páginasProcedimiento Abreviado-2elizabeth de leonAún no hay calificaciones

- Memorial Recurso de Ampliacion LaboralDocumento3 páginasMemorial Recurso de Ampliacion LaboralKymberly Ortega100% (1)

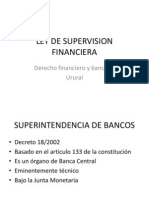

- Ley de Supervision FinancieraDocumento8 páginasLey de Supervision FinancieraWuEndiiGomEzAún no hay calificaciones

- Custionarios 9, 10, 11 y 12Documento16 páginasCustionarios 9, 10, 11 y 12TFYE RIxtecocAún no hay calificaciones

- Bono Bancario en GuatemalaDocumento8 páginasBono Bancario en Guatemaladafny E.HAún no hay calificaciones

- Demanda de Una Acción CambiariaDocumento9 páginasDemanda de Una Acción CambiariaMarcosAún no hay calificaciones

- Acta Notarial de ProtestoDocumento1 páginaActa Notarial de ProtestoDANIEL BARRERAAún no hay calificaciones

- Procedimiento DebenturesDocumento3 páginasProcedimiento Debenturesmrzq31100% (1)

- Subasta Voluntaria 6-Marzo 2021Documento7 páginasSubasta Voluntaria 6-Marzo 2021betsabe tucubal tucubalAún no hay calificaciones

- Ejemplo de Contrato Renglon Presupuestario 0-29Documento10 páginasEjemplo de Contrato Renglon Presupuestario 0-29Alejanndracasescogmail.com Puma4726Aún no hay calificaciones

- NOTIFICACION DDocumento2 páginasNOTIFICACION DVictor Rodrigo HernandezAún no hay calificaciones

- Esquema Del Trámite Del Proceso Contencioso Administrativo PDFDocumento1 páginaEsquema Del Trámite Del Proceso Contencioso Administrativo PDFElisaAún no hay calificaciones

- Ley de Registro TRIBUTARIO Unificado DECRETO 25-71Documento4 páginasLey de Registro TRIBUTARIO Unificado DECRETO 25-71chiogtAún no hay calificaciones

- Ejemplos de Titulos de CreditoDocumento9 páginasEjemplos de Titulos de CreditoDAMARIS SUSETH BARRIOSAún no hay calificaciones

- Decreto Ley Numero 82Documento5 páginasDecreto Ley Numero 82Carmen Gomez100% (1)

- Memorial de Escrito Inicial de DivorcioDocumento5 páginasMemorial de Escrito Inicial de DivorcioAreli RodasAún no hay calificaciones

- El Cheque - Umg PDFDocumento6 páginasEl Cheque - Umg PDFGustavo MedinaAún no hay calificaciones

- Resumen de Ejecucion en Via de ApremioDocumento3 páginasResumen de Ejecucion en Via de ApremioSulmi xirumAún no hay calificaciones

- Tareas LibroDocumento52 páginasTareas LibroSilvia Mariana Lau HernándezAún no hay calificaciones

- Memo de Acusacion y Apert. A JuicioDocumento9 páginasMemo de Acusacion y Apert. A JuicioDasia YorentineAún no hay calificaciones

- Recurso de Apelación Contra El Gerente Del IGSSDocumento1 páginaRecurso de Apelación Contra El Gerente Del IGSSMarleny Magdalyna Hernandez HernandezAún no hay calificaciones

- Medida de Garantia de EmbargoDocumento5 páginasMedida de Garantia de EmbargobennyAún no hay calificaciones

- JUICIO ORDINARIO LABORAL DE DESPIDO DIRECTO E INJUSTIFICADO Y PAGO DE PRESTACIONES LABORALES Copy-1Documento9 páginasJUICIO ORDINARIO LABORAL DE DESPIDO DIRECTO E INJUSTIFICADO Y PAGO DE PRESTACIONES LABORALES Copy-1Virginia OrdoñezAún no hay calificaciones

- Esquema de Juicio Ejecutivo LaboralDocumento1 páginaEsquema de Juicio Ejecutivo LaboralBrandon Mendez Galdamez100% (1)

- Minuta Contrato de Servicios ProfesionalesDocumento3 páginasMinuta Contrato de Servicios ProfesionalesWilson Leal EstradaAún no hay calificaciones

- Repeju oDocumento15 páginasRepeju oPaola GuamuchAún no hay calificaciones

- IndeDocumento21 páginasIndePaablo RaMiirezhAún no hay calificaciones

- Trabajo PagareDocumento15 páginasTrabajo PagareDoris MelgarAún no hay calificaciones

- Prontuario No BorrarDocumento57 páginasProntuario No BorrarLisandro Miguel BarillasAún no hay calificaciones

- PRONTUARIODocumento62 páginasPRONTUARIOedlyn meyerAún no hay calificaciones

- Proyecto Mercantil.Documento12 páginasProyecto Mercantil.nasAún no hay calificaciones

- Guia MercantilDocumento18 páginasGuia MercantilMarlene ZarateAún no hay calificaciones

- Ley de Derechos de Autor y Derechos ConexosDocumento2 páginasLey de Derechos de Autor y Derechos ConexosIvana JoseAún no hay calificaciones

- DM. Ley Del Impuesto de Timbres Fiscales y Papel Sellado Especial para ProtocolosDocumento1 páginaDM. Ley Del Impuesto de Timbres Fiscales y Papel Sellado Especial para ProtocolosIvana JoseAún no hay calificaciones

- Evolucion Historica Del NotariadoDocumento1 páginaEvolucion Historica Del NotariadoIvana JoseAún no hay calificaciones

- Jurisdiccion Voluntaria. Examen Final NotariadoDocumento3 páginasJurisdiccion Voluntaria. Examen Final NotariadoIvana JoseAún no hay calificaciones

- Tesis Doctorado Criminologia Url PDFDocumento150 páginasTesis Doctorado Criminologia Url PDFIvana JoseAún no hay calificaciones

- Ley de Almacenes Generales de DepósitoDocumento2 páginasLey de Almacenes Generales de DepósitoIvana JoseAún no hay calificaciones

- Ley de AdopcionesDocumento1 páginaLey de AdopcionesIvana JoseAún no hay calificaciones

- 161-15 - SEDAPAL - Modificacion de La Promesa Formal de Consorcio (T.D. 7305845)Documento5 páginas161-15 - SEDAPAL - Modificacion de La Promesa Formal de Consorcio (T.D. 7305845)Enrique TorresAún no hay calificaciones

- Nicsp 5 Costos Por PréstamosDocumento18 páginasNicsp 5 Costos Por PréstamosAlejandra SandovalAún no hay calificaciones

- Ejecución y TerceríasDocumento32 páginasEjecución y TerceríasvovochkaAún no hay calificaciones

- Renta VitaliciaDocumento21 páginasRenta VitaliciaMafer ParedesAún no hay calificaciones

- Turnitin Obligaciones Clausulas PDFDocumento7 páginasTurnitin Obligaciones Clausulas PDFfavio flores damazoAún no hay calificaciones

- STS 2036 2021Documento18 páginasSTS 2036 2021lolarocalluAún no hay calificaciones

- Exposicion II UnidadDocumento20 páginasExposicion II UnidadAlexandre HernandezAún no hay calificaciones

- Contrato de Compraventa InternacionalDocumento3 páginasContrato de Compraventa InternacionalDavid Cabrera100% (1)

- Cuestionario Fiscal 1Documento6 páginasCuestionario Fiscal 1Gustavo DehesaAún no hay calificaciones

- Introduccion A Las FinanzasDocumento16 páginasIntroduccion A Las FinanzasangelAún no hay calificaciones

- Modelo de Minuta de Escritura Publica en Poder JudicialDocumento7 páginasModelo de Minuta de Escritura Publica en Poder JudicialKimberly Houston100% (1)

- ContratoDocumento6 páginasContratoThaliz GamezAún no hay calificaciones

- Minuta 1 Obligaciones Concepto, Fuentes y ClasificacionesDocumento55 páginasMinuta 1 Obligaciones Concepto, Fuentes y ClasificacionesSol Josefina “Sol Josefina” Madariaga MexternAún no hay calificaciones

- Informe - de Los ContratosDocumento42 páginasInforme - de Los Contratoscesar josue tejedaAún no hay calificaciones

- Bases Integradas - Estudio - SEACEDocumento94 páginasBases Integradas - Estudio - SEACEedunavarroAún no hay calificaciones

- Demanda en Cobro de PesosDocumento6 páginasDemanda en Cobro de PesosBrayan Nolasco VillaAún no hay calificaciones

- Modelo de Contrato Renta PrimeraDocumento2 páginasModelo de Contrato Renta PrimeraGabriela Sánchez PérezAún no hay calificaciones

- Diapositivas Contrato de CompraventaDocumento96 páginasDiapositivas Contrato de Compraventa123 456Aún no hay calificaciones

- El PagareDocumento17 páginasEl PagareEduardo GómezAún no hay calificaciones

- Tema 6 - Incumplimiento de La Obligación. Imputabilidad de La Lesión y ResponsabilidadDocumento24 páginasTema 6 - Incumplimiento de La Obligación. Imputabilidad de La Lesión y ResponsabilidadbenamuelAún no hay calificaciones

- Eje #2-Conceptos Juridicos FundamentalesDocumento26 páginasEje #2-Conceptos Juridicos FundamentalesCarolina AleAún no hay calificaciones

- Ficha Técnica Contrato de FactoringDocumento3 páginasFicha Técnica Contrato de FactoringChoyWongEvelynAún no hay calificaciones

- Acuerdo 187-2003 ImssDocumento5 páginasAcuerdo 187-2003 ImssLino CervantesAún no hay calificaciones

- Código Tributario Boliviano LEY #2492: IntegrantesDocumento32 páginasCódigo Tributario Boliviano LEY #2492: IntegrantesBenjamin PattiAún no hay calificaciones

- Cobranza CoactivaDocumento5 páginasCobranza CoactivaMabel ArgoteAún no hay calificaciones

- Contrato de ArrendamientoDocumento3 páginasContrato de ArrendamientoRenzo Rodas DonayreAún no hay calificaciones

- 02-05-21 Privado 2 Segundo Parcial RezagadosDocumento25 páginas02-05-21 Privado 2 Segundo Parcial Rezagadosaylen gaudeAún no hay calificaciones

- Obligacion de Dar Suma de DineroDocumento5 páginasObligacion de Dar Suma de DineroElton DennisAún no hay calificaciones