También podría gustarte

- MF0979_2 - Gestión operativa de tesoreríaDe EverandMF0979_2 - Gestión operativa de tesoreríaCalificación: 5 de 5 estrellas5/5 (1)

- Enajenación y adquisición de bienes. Personas físicas 2019De EverandEnajenación y adquisición de bienes. Personas físicas 2019Aún no hay calificaciones

- Codigo de Tributo 2Documento4 páginasCodigo de Tributo 2Yessica GuerraAún no hay calificaciones

- Apertura de Cuenta de DetraccionesDocumento2 páginasApertura de Cuenta de DetraccionesMack Matheus Choque SuniAún no hay calificaciones

- Cuentas CorrientesDocumento11 páginasCuentas CorrientesrobertomarxAún no hay calificaciones

- Liberacion de DetraccionesDocumento8 páginasLiberacion de Detraccionesfranklin dante umiyauri panoccaAún no hay calificaciones

- Cuáles Son Los Requisitos para La Apertura de Las Cuentas CorrientesDocumento5 páginasCuáles Son Los Requisitos para La Apertura de Las Cuentas CorrientesMarcia MeloAún no hay calificaciones

- Anexo 3 - Manual Operativo Correspnsal No BancarioDocumento6 páginasAnexo 3 - Manual Operativo Correspnsal No Bancariohbh2kvgwc7Aún no hay calificaciones

- Notas de Crédito DesmaterializadasDocumento3 páginasNotas de Crédito DesmaterializadasgiomylopezAún no hay calificaciones

- Contrato Cuenta de Ahorro FacilDocumento6 páginasContrato Cuenta de Ahorro FacilPotosmeAún no hay calificaciones

- Folleto Explicativo de Productos y Servicios de Grupo Mutual Alajuela La ViviendaDocumento19 páginasFolleto Explicativo de Productos y Servicios de Grupo Mutual Alajuela La ViviendaJosue Garcia BolañosAún no hay calificaciones

- Sistema de Pago de Obligaciones TributariasDocumento28 páginasSistema de Pago de Obligaciones TributariasLucero RamosAún no hay calificaciones

- Contrato Cta Aho Bancaria Cuenta Mas y Multicanalesbb 06mar2020Documento6 páginasContrato Cta Aho Bancaria Cuenta Mas y Multicanalesbb 06mar2020Alex FuentesAún no hay calificaciones

- dd5e6c48-1756-461e-9b4a-2c1e632d137dDocumento6 páginasdd5e6c48-1756-461e-9b4a-2c1e632d137dvilma vasquezAún no hay calificaciones

- Más Importante Que El Dinero Es Lo Que Haces Con Él.: Información PrecontractualDocumento14 páginasMás Importante Que El Dinero Es Lo Que Haces Con Él.: Información PrecontractualIng. Alejandro ArenasAún no hay calificaciones

- F001 V15 A. Apertura Caja de Ahorros TDF y TDD V23.04.01 MUESTRADocumento10 páginasF001 V15 A. Apertura Caja de Ahorros TDF y TDD V23.04.01 MUESTRAAsd AsdAún no hay calificaciones

- Términos y Condiciones de PaquetesDocumento13 páginasTérminos y Condiciones de PaquetesmcTowersAún no hay calificaciones

- Caja de AhorroDocumento2 páginasCaja de AhorroFranco GonzalezAún no hay calificaciones

- Contrato de Cuenta CorrienteDocumento4 páginasContrato de Cuenta CorrienteRomina Lisset Acuña GonzálezAún no hay calificaciones

- Info. General Detracciones - Pagina SuantDocumento23 páginasInfo. General Detracciones - Pagina SuantAlexis AriasAún no hay calificaciones

- Qué Es El SpiDocumento11 páginasQué Es El SpiMajoc Ojeda50% (2)

- Este Reglamento Fue Emitido y Aprobado Por La Junta Directiva Del Banco LAFISE BANCENTRO, Sociedad Anónima (Banco LAFISE), ElDocumento14 páginasEste Reglamento Fue Emitido y Aprobado Por La Junta Directiva Del Banco LAFISE BANCENTRO, Sociedad Anónima (Banco LAFISE), ElFlor Deliz montenegroAún no hay calificaciones

- Contrato Cta Aho Bancaria y Multicanalesbb PJ 082019Documento5 páginasContrato Cta Aho Bancaria y Multicanalesbb PJ 082019joaquinmiranda539Aún no hay calificaciones

- Riesgos y Condiciones Cuenta Corriente Persona Juridica Tcm1105-490371Documento4 páginasRiesgos y Condiciones Cuenta Corriente Persona Juridica Tcm1105-490371Albert AlayoAún no hay calificaciones

- Folleto Informativo Tarjeta CréditoDocumento19 páginasFolleto Informativo Tarjeta CréditoLuigiovaniAlvaradoAún no hay calificaciones

- DetraccionesDocumento22 páginasDetraccionesDayana Xiomara Tello OrtizAún no hay calificaciones

- Contrato Caja AhorroDocumento5 páginasContrato Caja AhorroOrlando Jimenez DoradoAún no hay calificaciones

- Sistema de Pagos en Moneda Local (SML) Argen-Tina - ParaguayDocumento6 páginasSistema de Pagos en Moneda Local (SML) Argen-Tina - Paraguaynorwegianstar2023Aún no hay calificaciones

- Cuenta Santander 2022Documento13 páginasCuenta Santander 2022LucasAún no hay calificaciones

- Depositos TiposDocumento27 páginasDepositos TiposMatias AmarilloAún no hay calificaciones

- Reglamento Cuenta Ahorros Banco ColpatriaDocumento7 páginasReglamento Cuenta Ahorros Banco ColpatriagabegraAún no hay calificaciones

- Contrato de Tarjeta de Credito, Adriana Paola Corsino OvandoDocumento15 páginasContrato de Tarjeta de Credito, Adriana Paola Corsino OvandoPenelope GuardiaAún no hay calificaciones

- Reglamento de Depósitos Monetarios2016Documento12 páginasReglamento de Depósitos Monetarios2016graceAún no hay calificaciones

- Contrato Ahorro NominalDocumento5 páginasContrato Ahorro Nominal??????????Aún no hay calificaciones

- CONTABILIDAD GUBERNAMENTALDocumento19 páginasCONTABILIDAD GUBERNAMENTALVictorAún no hay calificaciones

- Tema 13 - El Procedimiento de Cobranza CoactivaDocumento12 páginasTema 13 - El Procedimiento de Cobranza CoactivaAxel PichilingueAún no hay calificaciones

- Banco Santander España 2023Documento10 páginasBanco Santander España 2023Juan Pablo Devecchi MartinengoAún no hay calificaciones

- Libro MacraméDocumento2 páginasLibro MacraméDanitza Mirley Muñoz RivadeneyraAún no hay calificaciones

- TDR Conciliacion BancariaDocumento4 páginasTDR Conciliacion Bancariacesar sanchezAún no hay calificaciones

- Contrato Simple Plata BeneficiosDocumento6 páginasContrato Simple Plata BeneficiosEl mundo de las maravillas de PerusalenAún no hay calificaciones

- Cheques y Cuenta CorrienteDocumento16 páginasCheques y Cuenta Corrientesandra labra garridoAún no hay calificaciones

- RIPLEYDocumento7 páginasRIPLEYLuis Anthonio SerquenAún no hay calificaciones

- FO - PA - .027.V4.0323 Contrato Cuenta Corriente PN 1 DDocumento4 páginasFO - PA - .027.V4.0323 Contrato Cuenta Corriente PN 1 DARCONTEAún no hay calificaciones

- Copia Sistemas Administrativos Del IGVDocumento13 páginasCopia Sistemas Administrativos Del IGVEdgar Junior AnticonaAún no hay calificaciones

- Contrato de apertura de cuenta de ahorro y tarjeta de débitoDocumento12 páginasContrato de apertura de cuenta de ahorro y tarjeta de débitoDiana FloresAún no hay calificaciones

- Circular 17 Del 29 de Abril CSJDocumento6 páginasCircular 17 Del 29 de Abril CSJivan arevaloAún no hay calificaciones

- Preguntas Frecuentes AhorroDocumento2 páginasPreguntas Frecuentes AhorroArlin SamantaAún no hay calificaciones

- Andrea GilDocumento10 páginasAndrea GilSelene CaceresAún no hay calificaciones

- Export202165pdf 3Documento11 páginasExport202165pdf 3Maribel MuñozAún no hay calificaciones

- ContratoPlanProgreso - PDF BancolombiaDocumento5 páginasContratoPlanProgreso - PDF BancolombiaNubia Stella Arias RodriguzAún no hay calificaciones

- Preguntas Frecuentes Sobre Inscripción o Reinscripción Al Registro Nacional de Proveedores (RNP)Documento67 páginasPreguntas Frecuentes Sobre Inscripción o Reinscripción Al Registro Nacional de Proveedores (RNP)Jorge Ballon ChumaceroAún no hay calificaciones

- Coordinación campo leche BellavistaDocumento5 páginasCoordinación campo leche BellavistaCarlos Jesus Sotomayor MatosAún no hay calificaciones

- Preguntas Frecuentes Sobre Inscripción o Reinscripción Al Registro Nacional de Proveedores (RNP)Documento67 páginasPreguntas Frecuentes Sobre Inscripción o Reinscripción Al Registro Nacional de Proveedores (RNP)Nikasio Albarran VidalAún no hay calificaciones

- Terminoycondiciones RemesasDocumento4 páginasTerminoycondiciones RemesasLuis SilvaAún no hay calificaciones

- Cuenta Ahorro LifeDocumento17 páginasCuenta Ahorro LifeJesus Orellana FuenzalidaAún no hay calificaciones

- Proyecto KristellDocumento16 páginasProyecto KristellJustin Steeven Cedillo LalanguiAún no hay calificaciones

- Términos y Condiciones Apertura Digital de CuentasDocumento4 páginasTérminos y Condiciones Apertura Digital de CuentaspabloAún no hay calificaciones

- Comprobantes de PagoDocumento6 páginasComprobantes de PagoJames HuamanAún no hay calificaciones

- Sav 119224256Documento14 páginasSav 119224256Erick David GalanAún no hay calificaciones

- Cartilla Productos PasivosDocumento3 páginasCartilla Productos PasivosVirna Cueva YaipenAún no hay calificaciones

- Ejercicio Propuesto 1 Resuelto 1Documento10 páginasEjercicio Propuesto 1 Resuelto 1Richard Junior SalazarAún no hay calificaciones

- Régimen de Detracción I-1Documento10 páginasRégimen de Detracción I-1Richard Junior SalazarAún no hay calificaciones

- Lengua Agudas PDFDocumento3 páginasLengua Agudas PDFMarilia Yomara OrdoñoAún no hay calificaciones

- Factores Que InfluyenDocumento1 páginaFactores Que InfluyenRichard Junior SalazarAún no hay calificaciones

- Proyecto RDocumento2 páginasProyecto RRichard Junior SalazarAún no hay calificaciones

- Marketing MixDocumento4 páginasMarketing MixRichard Junior SalazarAún no hay calificaciones

- HibridoDocumento6 páginasHibridoHugo CastrejonAún no hay calificaciones

- El Marketing SubliminalDocumento34 páginasEl Marketing SubliminalSaul Tarso Segundo100% (1)

- Demografia Piramides PoblacionalesDocumento15 páginasDemografia Piramides PoblacionalesRichard Junior SalazarAún no hay calificaciones

- Intro Tgs TDocumento34 páginasIntro Tgs TCarlos Hernan Acero CharañaAún no hay calificaciones

- Estudio neurofisiológico conducción motora tibial posteriorDocumento3 páginasEstudio neurofisiológico conducción motora tibial posteriorRichard Junior SalazarAún no hay calificaciones

- Contabilidad PresentacionDocumento30 páginasContabilidad PresentacionJonathan ValenciaAún no hay calificaciones

- Faq - HND Chile - Final - 02Documento8 páginasFaq - HND Chile - Final - 02Bem estar ImperialAún no hay calificaciones

- Clase Practica Interes SimpleDocumento3 páginasClase Practica Interes SimpleCatalina Berrios100% (2)

- Solicitud Pago Auxilio Mutual en Vida Mediante Transferencia Bancaria Via ElectronicaDocumento1 páginaSolicitud Pago Auxilio Mutual en Vida Mediante Transferencia Bancaria Via ElectronicaMagaly RevillaAún no hay calificaciones

- Ejemplo Carta InvitacioěnDocumento1 páginaEjemplo Carta Invitacioěndiego hinostroza gutierrezAún no hay calificaciones

- Documentos ValoradosDocumento8 páginasDocumentos ValoradosPROCESADORA DE PAPAS R&JAún no hay calificaciones

- Lectura 1.5 Lineamientos Del ProyectoDocumento9 páginasLectura 1.5 Lineamientos Del Proyectoclarisa morguensterAún no hay calificaciones

- Ejercicios 2018-I ADocumento2 páginasEjercicios 2018-I AIyen AnchiraicoAún no hay calificaciones

- Admon Financiera Última UnidadDocumento5 páginasAdmon Financiera Última UnidadGabriel Alejandro Carrillo AcostaAún no hay calificaciones

- Ibrahim Velutini Sosa - Biocrédit, El Crédito A Un Click de DistanciaDocumento6 páginasIbrahim Velutini Sosa - Biocrédit, El Crédito A Un Click de DistanciaIbrahim Velutini SosaAún no hay calificaciones

- T Taller de Aller de Interpret Interpretacion de Acion de Refranes RefranesDocumento3 páginasT Taller de Aller de Interpret Interpretacion de Acion de Refranes RefranesEsteban HernandezAún no hay calificaciones

- Presentacion Banco ProvincialDocumento7 páginasPresentacion Banco Provincialyadaly100% (1)

- Model Canvas BlogDocumento1 páginaModel Canvas BlogfrancoAún no hay calificaciones

- Ejemplo Declaracion Cambiaria de Exportaciones de Bienes - REGIMEN CAMBIARIODocumento2 páginasEjemplo Declaracion Cambiaria de Exportaciones de Bienes - REGIMEN CAMBIARIOvalentina dereixAún no hay calificaciones

- Asientos ContablesDocumento10 páginasAsientos ContablesJohana AlmanzaAún no hay calificaciones

- Monografia Regímenes de Interés Compuesto Continuo y FraccionadoDocumento5 páginasMonografia Regímenes de Interés Compuesto Continuo y FraccionadoGiancarlos Anthony Espíritu Bravo67% (3)

- SDDocumento18 páginasSDFabricio AlvarezAún no hay calificaciones

- Trabajo 1 de Econometria 3Documento22 páginasTrabajo 1 de Econometria 3Cristhiam David Galindo Supo100% (1)

- Cartilla Informativa de Tasas y Tarifas en Cuenta Corriente - Solo Persona Juridica Del BCP PDFDocumento5 páginasCartilla Informativa de Tasas y Tarifas en Cuenta Corriente - Solo Persona Juridica Del BCP PDFhilario leonAún no hay calificaciones

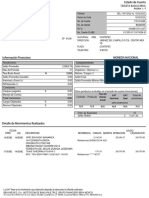

- Comportamiento: Tarjeta Basica BbvaDocumento7 páginasComportamiento: Tarjeta Basica BbvaBreeAún no hay calificaciones

- Imprimir Pedidos # 200762650 Ktronix Tienda Online XIAOMYDocumento1 páginaImprimir Pedidos # 200762650 Ktronix Tienda Online XIAOMYL- mental con César MontoyaAún no hay calificaciones

- Cuenta Millonaria PNDocumento5 páginasCuenta Millonaria PNLuis CusicanquiAún no hay calificaciones

- Documentacion Mercantil Clase 2Documento10 páginasDocumentacion Mercantil Clase 2HEINER C MAún no hay calificaciones

- Matematicas Financieras 2020 Pensum PDFDocumento87 páginasMatematicas Financieras 2020 Pensum PDFshoeskiutAún no hay calificaciones

- 5 Preguntas y Respuestas Del Mercado de DivisasDocumento4 páginas5 Preguntas y Respuestas Del Mercado de DivisasClaudia Orbe100% (1)

- Mapa ConceptualDocumento1 páginaMapa Conceptualwastrith palacios0% (1)

- Resumen Temas 4-6Documento12 páginasResumen Temas 4-6Yuleisy Nina100% (1)

- Informe de AuditoríaDocumento5 páginasInforme de AuditoríaIvan Mauricio SUTA CRUZAún no hay calificaciones

- Puerto Montt - TERMINACIONES 03Documento1 páginaPuerto Montt - TERMINACIONES 03rebeAún no hay calificaciones