0% encontró este documento útil (0 votos)

2K vistas18 páginasSegunda Fase Costos

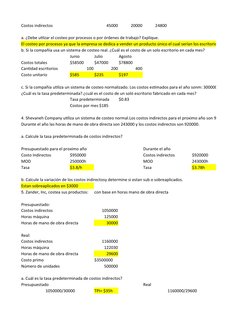

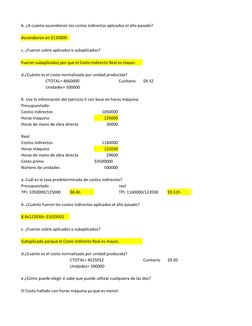

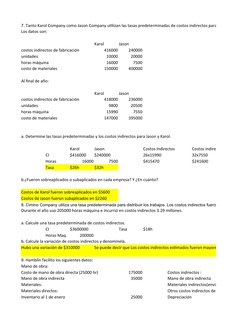

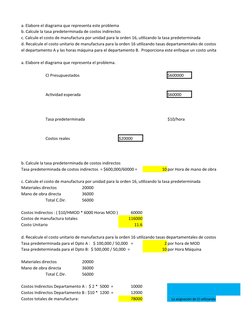

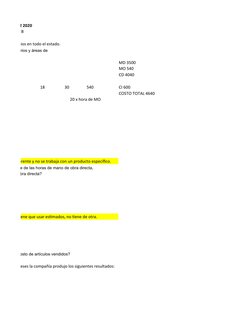

Este documento presenta 9 problemas de costeo que involucran el cálculo de tasas predeterminadas de costos indirectos, la determinación de si los costos indirectos están sobre o subaplicados, y el cálculo del costo unitario de productos usando diferentes métodos de costeo. Los problemas proporcionan información sobre los costos presupuestados e incurridos de varias compañías para resolver estas cuestiones de costeo.

Cargado por

anon_633350927Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

2K vistas18 páginasSegunda Fase Costos

Este documento presenta 9 problemas de costeo que involucran el cálculo de tasas predeterminadas de costos indirectos, la determinación de si los costos indirectos están sobre o subaplicados, y el cálculo del costo unitario de productos usando diferentes métodos de costeo. Los problemas proporcionan información sobre los costos presupuestados e incurridos de varias compañías para resolver estas cuestiones de costeo.

Cargado por

anon_633350927Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd