0% encontró este documento útil (0 votos)

525 vistas18 páginastraBAJO TRIBUTARIO

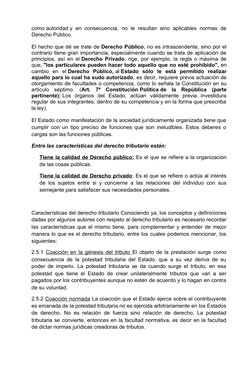

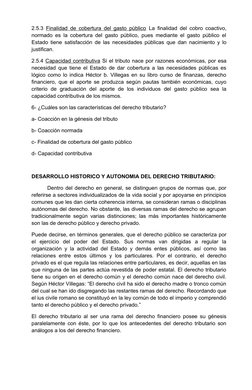

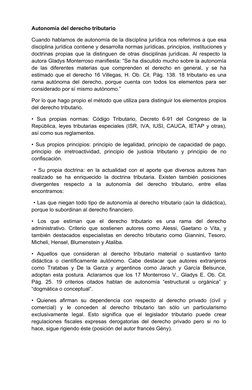

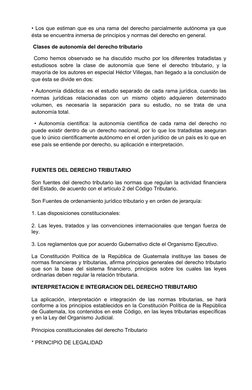

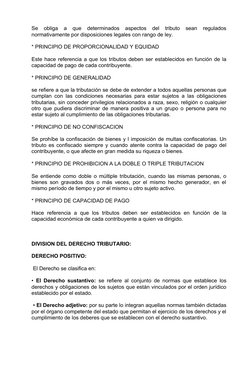

El documento presenta un programa de estudio sobre Derecho Tributario y Financiero impartido por el Licenciado Carlos Arturo Ortega Sánchez a estudiantes de Ciencias Jurídicas y Sociales. Incluye una lista de temas a cubrir como definición, características e historia del Derecho Tributario, así como su división en diferentes ramas. También presenta la lista de estudiantes inscritos en la clase y su firma.

Cargado por

León ColochDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

525 vistas18 páginastraBAJO TRIBUTARIO

El documento presenta un programa de estudio sobre Derecho Tributario y Financiero impartido por el Licenciado Carlos Arturo Ortega Sánchez a estudiantes de Ciencias Jurídicas y Sociales. Incluye una lista de temas a cubrir como definición, características e historia del Derecho Tributario, así como su división en diferentes ramas. También presenta la lista de estudiantes inscritos en la clase y su firma.

Cargado por

León ColochDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd