También podría gustarte

- Foro Escenario 5 y 6Documento12 páginasForo Escenario 5 y 6MARI HUERTAS100% (1)

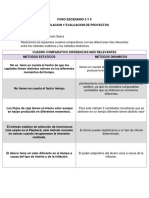

- Aporte 1 Foro Analítico de Evaluación de ProyectosDocumento13 páginasAporte 1 Foro Analítico de Evaluación de ProyectospedroAún no hay calificaciones

- Cuadro Comparativo Entre El Metodo Dina Mico y El Esta Tico para Evaluacion de ProyectosDocumento10 páginasCuadro Comparativo Entre El Metodo Dina Mico y El Esta Tico para Evaluacion de ProyectosELKIN100% (2)

- Foro Semana 5 y 6Documento6 páginasForo Semana 5 y 6marco antonioAún no hay calificaciones

- Foro Formulacion y Evaluacion de ProyectosDocumento7 páginasForo Formulacion y Evaluacion de ProyectosAndres Molano0% (1)

- Formulacion y Evaluacion de Proyectos Primera EntregaDocumento7 páginasFormulacion y Evaluacion de Proyectos Primera Entregayeimy buitrago100% (1)

- Parcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - EMPAQUES Y MANEJO DE MATERIALES - (GRUPO B01)Documento9 páginasParcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - EMPAQUES Y MANEJO DE MATERIALES - (GRUPO B01)faberAún no hay calificaciones

- Formulación y Evaluación de ProyectosDocumento6 páginasFormulación y Evaluación de Proyectoscarlos50% (2)

- Segunda Entrega Taller Financiero G.A.V.GDocumento17 páginasSegunda Entrega Taller Financiero G.A.V.Gmemo0% (1)

- Quiz Escenario 3 ProyectosDocumento6 páginasQuiz Escenario 3 ProyectosKarla DuranAún no hay calificaciones

- Trabajo Final Tercera Entrega Empresa PetrocolDocumento9 páginasTrabajo Final Tercera Entrega Empresa PetrocolYorman Jose Medina Romero100% (1)

- Taller FinancieroDocumento7 páginasTaller FinancieroDavid AponteAún no hay calificaciones

- Fabricación Propia de Herramientas Empresa PetrocolDocumento8 páginasFabricación Propia de Herramientas Empresa PetrocolHenry Baron LeonAún no hay calificaciones

- Entrega 2 Taller FinancieroDocumento12 páginasEntrega 2 Taller FinancieroclaudiamoAún no hay calificaciones

- 3 Entrega Fisica de PlantasDocumento15 páginas3 Entrega Fisica de PlantasDFSFDAún no hay calificaciones

- Formulación y Evaluación de Proyectos Entrega Escenario 7Documento13 páginasFormulación y Evaluación de Proyectos Entrega Escenario 7Jorge ZuñigaAún no hay calificaciones

- Entrega Final Escenario 7 Formulacion y Evaluacion de ProyectosDocumento11 páginasEntrega Final Escenario 7 Formulacion y Evaluacion de ProyectosXiomara Restrepo0% (1)

- Formulacion de Proyectos Politecnico GrancolombianoDocumento10 páginasFormulacion de Proyectos Politecnico GrancolombianoNelly Patricia Melo ReyAún no hay calificaciones

- 2 Entrega Proyecto Grupal Fisica de PlantaDocumento13 páginas2 Entrega Proyecto Grupal Fisica de PlantaPreciado HectorAún no hay calificaciones

- FORMULACIÓN Y EVALUACIÓN DE PROYECTOS Especializacion QuizDocumento6 páginasFORMULACIÓN Y EVALUACIÓN DE PROYECTOS Especializacion QuizPablo Alejandro Padilla VergaraAún no hay calificaciones

- Participacion Foro Semana 1 y 2 Taller Financiero en Inteligencia de NegociosDocumento11 páginasParticipacion Foro Semana 1 y 2 Taller Financiero en Inteligencia de NegociosOlga Liliana Gutierrez Aguilar50% (2)

- Segunda Entrega Taller FinancieroDocumento25 páginasSegunda Entrega Taller FinancieroPaula Andrea Naranjo100% (2)

- Quiz - Escenario 3 FORMULACION Y EVALUACION DE PROYECTOSDocumento8 páginasQuiz - Escenario 3 FORMULACION Y EVALUACION DE PROYECTOSAndres Nova100% (2)

- 1-Entrega-EvaluacionProyectos GRUPO 12Documento9 páginas1-Entrega-EvaluacionProyectos GRUPO 12Kevin SantiagoAún no hay calificaciones

- FORMULACION Y EVALUACION DE PROYECTOS CASO VENTA DE CELULARES Esc. 2Documento9 páginasFORMULACION Y EVALUACION DE PROYECTOS CASO VENTA DE CELULARES Esc. 2Doris GiraldoAún no hay calificaciones

- Caso Empresa Petrolera PetrocolDocumento9 páginasCaso Empresa Petrolera PetrocolEsteban Nuncira0% (1)

- Excel Foro Evaluación de Proyectos Conceptualización Valor Presente Neto (VPN) y Tasa Interna de Retorno (TIR)Documento4 páginasExcel Foro Evaluación de Proyectos Conceptualización Valor Presente Neto (VPN) y Tasa Interna de Retorno (TIR)Diana PinedaAún no hay calificaciones

- Quiz - Escenario 3 - Segundo Bloque-Teorico - Practico - Virtual - Formulación y Evaluación de Proyectos Egs - (Grupo s01)Documento7 páginasQuiz - Escenario 3 - Segundo Bloque-Teorico - Practico - Virtual - Formulación y Evaluación de Proyectos Egs - (Grupo s01)jessica garzonAún no hay calificaciones

- Actividad en Contexto - Escenario 7Documento8 páginasActividad en Contexto - Escenario 7Socie Nautas100% (4)

- Taller FinancieroDocumento4 páginasTaller FinancieroOmar Sanchez100% (1)

- Tercera Entrega Fisica de Plantas-1Documento2 páginasTercera Entrega Fisica de Plantas-1Emerson100% (1)

- Tercera Entrega Final Taller Financiero Aplicado A Proyectos de BiDocumento2 páginasTercera Entrega Final Taller Financiero Aplicado A Proyectos de Bimarco antonioAún no hay calificaciones

- Quiz Formulacion y Evaluacion de ProyectosDocumento8 páginasQuiz Formulacion y Evaluacion de ProyectosCamilo Esteban Ortega Lizcano100% (1)

- Caso Empresa Petrolera PetrocolDocumento9 páginasCaso Empresa Petrolera PetrocolCeleste LinaresAún no hay calificaciones

- Entrega 2 ModificadoDocumento13 páginasEntrega 2 Modificadojuli1652Aún no hay calificaciones

- Foro 5 y 6 Formulacion Grupo 17Documento3 páginasForo 5 y 6 Formulacion Grupo 17sandy lorena cometta uribe100% (2)

- Formulacion y Evaluacion de Proyectos PetrocolDocumento8 páginasFormulacion y Evaluacion de Proyectos PetrocolELKINAún no hay calificaciones

- CASO PetricolDocumento5 páginasCASO Petricolsuscrip.casa01Aún no hay calificaciones

- Entrega 2 Taller FinancieroDocumento15 páginasEntrega 2 Taller FinancieroCeleste Linares100% (1)

- Evaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Formulacion y Evaluacion de Proyectos (Og) - (Grupo5)Documento15 páginasEvaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Formulacion y Evaluacion de Proyectos (Og) - (Grupo5)Jose Fernando Cubillos100% (1)

- Entrega Final Taller Financiero.Documento8 páginasEntrega Final Taller Financiero.julianAún no hay calificaciones

- Primera Entrega Taller FinancieroDocumento8 páginasPrimera Entrega Taller FinancieroMaria Aleja GonzalezAún no hay calificaciones

- Trabajo Formulación y Evaluación de ProyectosDocumento6 páginasTrabajo Formulación y Evaluación de ProyectosEsneider Ardilla CuevasAún no hay calificaciones

- Entrega Final Caso PetrocolDocumento19 páginasEntrega Final Caso PetrocolOmar Santos SepulvedaAún no hay calificaciones

- Entrega Final Taller Financiero (1) AlejandroDocumento19 páginasEntrega Final Taller Financiero (1) AlejandrocamiloAún no hay calificaciones

- 2da Entrega Taller Financiero V2Documento15 páginas2da Entrega Taller Financiero V2ANDREA MARCELA VELASQUEZ DIAZAún no hay calificaciones

- Foro Semana 5 y 6 Formulacion y Evalcion de ProyectosDocumento1 páginaForo Semana 5 y 6 Formulacion y Evalcion de ProyectosEsteban Nuncira100% (1)

- Formulación y Evaluación de ProyectosDocumento6 páginasFormulación y Evaluación de ProyectosRosemberAún no hay calificaciones

- Entrega Final Escenario 7 Formulacion y Evaluacion de ProyectosDocumento10 páginasEntrega Final Escenario 7 Formulacion y Evaluacion de ProyectoslorenaAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - FORMULACION Y EVALUACION DE PROYECTOS (OG) - (GRUPO4)Documento14 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - FORMULACION Y EVALUACION DE PROYECTOS (OG) - (GRUPO4)Yuri CBAún no hay calificaciones

- Entrega 1 Taller FinancieroDocumento8 páginasEntrega 1 Taller Financierojhon suarezAún no hay calificaciones

- Plantas Entrega 2 UnificadoDocumento10 páginasPlantas Entrega 2 Unificadolaura daniela zapata bohórquezAún no hay calificaciones

- TRABAJO COLABORATIVO TALLER FINANCIERO Segunda EntregaDocumento21 páginasTRABAJO COLABORATIVO TALLER FINANCIERO Segunda EntregaJulian David Roncancio AguirreAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - VIRTUAL - FORMULACIÓN Y EVALUACIÓN DE PROYECTOS - (GRUPO B04)Documento9 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - VIRTUAL - FORMULACIÓN Y EVALUACIÓN DE PROYECTOS - (GRUPO B04)Andres HernandezAún no hay calificaciones

- Quiz 1 Semana 3Documento6 páginasQuiz 1 Semana 3jose garciaAún no hay calificaciones

- Foro Analitico Formulacion de ProyectosDocumento5 páginasForo Analitico Formulacion de ProyectosDiana CarolinaAún no hay calificaciones

- Foro Analitico Escenario 5 y 6Documento5 páginasForo Analitico Escenario 5 y 6Robinsson MataAún no hay calificaciones

- Métodos Estáticos y Los Métodos Dinámicos EntregaDocumento2 páginasMétodos Estáticos y Los Métodos Dinámicos EntregaBetto RiveraAún no hay calificaciones

- Foro .Documento7 páginasForo .ConstanzaGonzalez100% (1)

- Analisis Financiero y de EquilibrioDocumento14 páginasAnalisis Financiero y de EquilibrioRobin SanzAún no hay calificaciones

- 2.4 Principios de ScrumDocumento16 páginas2.4 Principios de ScrumRobinsson MataAún no hay calificaciones

- 2.6 Procesos de ScrumDocumento10 páginas2.6 Procesos de ScrumRobinsson MataAún no hay calificaciones

- 2.1conceptos Básicos DeScrumDocumento18 páginas2.1conceptos Básicos DeScrumRobinsson MataAún no hay calificaciones

- Taller de Oscilaciones - UDDocumento2 páginasTaller de Oscilaciones - UDRobinsson MataAún no hay calificaciones

- Laboratorio 2 OndasDocumento6 páginasLaboratorio 2 OndasRobinsson MataAún no hay calificaciones

- Foro Analitico Escenario 5 y 6Documento5 páginasForo Analitico Escenario 5 y 6Robinsson MataAún no hay calificaciones

- Kanban y ScrumbanDocumento58 páginasKanban y ScrumbanRobinsson MataAún no hay calificaciones

- Entrega Final Escenario 7 Formulacion y Evaluacion de Proyectos PDFDocumento6 páginasEntrega Final Escenario 7 Formulacion y Evaluacion de Proyectos PDFRobinsson MataAún no hay calificaciones

- Lectura CriticaDocumento3 páginasLectura CriticaRobinsson MataAún no hay calificaciones

- Foro Semana 5 y 6 - 1 PDFDocumento2 páginasForo Semana 5 y 6 - 1 PDFRobinsson MataAún no hay calificaciones

- 3er Entrega Caso PetrocolDocumento6 páginas3er Entrega Caso PetrocolRobinsson MataAún no hay calificaciones

- Foro Semana 5 y 6 - 1Documento2 páginasForo Semana 5 y 6 - 1Robinsson MataAún no hay calificaciones

- Entrega Final Escenario 7 Formulacion y Evaluacion de Proyectos PDFDocumento6 páginasEntrega Final Escenario 7 Formulacion y Evaluacion de Proyectos PDFRobinsson MataAún no hay calificaciones

- Modulador ASKDocumento5 páginasModulador ASKfelipe ramirez espinelAún no hay calificaciones

- 1209 LogaritmosDocumento4 páginas1209 LogaritmosMaria969696Aún no hay calificaciones

- Cuento MioDocumento2 páginasCuento Mioelianeth maldonado riveraAún no hay calificaciones

- Ejercicio de Balance 1Documento8 páginasEjercicio de Balance 1ELIAún no hay calificaciones

- Estudio Hidrologico Canal QuilishDocumento25 páginasEstudio Hidrologico Canal QuilishdanielAún no hay calificaciones

- Informe Final 1Documento17 páginasInforme Final 1Renzo PomaAún no hay calificaciones

- Gradientes Uniformes 2Documento31 páginasGradientes Uniformes 2kely31Aún no hay calificaciones

- ABD T11 SinonimosIndicesRutinasDocumento8 páginasABD T11 SinonimosIndicesRutinasEDGAR JAEL MORA MARTÍNEZAún no hay calificaciones

- Final 20 01 2021Documento141 páginasFinal 20 01 2021david balamAún no hay calificaciones

- Dinamica AtómicaDocumento11 páginasDinamica AtómicaAna mariaAún no hay calificaciones

- Suarez - HSY Concreto Reforzado Con Plumas de Aves PDFDocumento101 páginasSuarez - HSY Concreto Reforzado Con Plumas de Aves PDFDavid VilcaAún no hay calificaciones

- Documents - Tips Problemas Capitulo 18 Wayne TomasiDocumento7 páginasDocuments - Tips Problemas Capitulo 18 Wayne TomasiFajardo AndreiAún no hay calificaciones

- Métodos de Control de CorrosiónDocumento29 páginasMétodos de Control de CorrosiónRafael PereiraAún no hay calificaciones

- Repaso Examen DDL DMLDocumento2 páginasRepaso Examen DDL DMLTheGaMer ROTAún no hay calificaciones

- ALQUINOSDocumento4 páginasALQUINOSJulio Lopez SoberanesAún no hay calificaciones

- 12-TP7 - Fibras OpticasDocumento2 páginas12-TP7 - Fibras Opticasjax pkAún no hay calificaciones

- SESION 6 - Teoria de ErroresDocumento3 páginasSESION 6 - Teoria de ErroresKLIVER ALEXANDER MALDONADO DOLORESAún no hay calificaciones

- Informe 1 - Ensayos Martillo, PLP y Prep. MuestrasDocumento18 páginasInforme 1 - Ensayos Martillo, PLP y Prep. MuestrasDanielIgnacioLuengoCordovaAún no hay calificaciones

- Cuadro Comparativo de QuimicaDocumento3 páginasCuadro Comparativo de QuimicaVirginia González100% (1)

- Orden en El Conjunto de Los Números RealesDocumento5 páginasOrden en El Conjunto de Los Números RealesLalo Quispe DelgadoAún no hay calificaciones

- Transformada de FourierDocumento4 páginasTransformada de FourierDavid OlayaAún no hay calificaciones

- Cuestionario de Laminado-2Documento2 páginasCuestionario de Laminado-2Misael VicencioAún no hay calificaciones

- La Granulometría de Una Base de Agregados Se Define Como La Distribución Del Tamaño de Sus PartículasDocumento2 páginasLa Granulometría de Una Base de Agregados Se Define Como La Distribución Del Tamaño de Sus PartículasLuis Miguel LluenAún no hay calificaciones

- Catálogo de Bujias Champion 2018 EON PowerDocumento115 páginasCatálogo de Bujias Champion 2018 EON PowerYoo Mero83% (6)

- Amef TranslateDocumento16 páginasAmef TranslateEduardo Felix Ramirez Palacios100% (1)

- Aritmetica 5Documento44 páginasAritmetica 5Leandro Campos ChaparroAún no hay calificaciones

- Clase Textura Final 1Documento99 páginasClase Textura Final 1Pepe PeriodistaAún no hay calificaciones

- Configuración Geológica-Estructural Y Mapa Prospectivo Mineral de La Quebrada Toro Muerto: Uso de Nuevas Metodologías para La Exploración MineralDocumento137 páginasConfiguración Geológica-Estructural Y Mapa Prospectivo Mineral de La Quebrada Toro Muerto: Uso de Nuevas Metodologías para La Exploración MineralEsteban JaraAún no hay calificaciones

- U1 Logicaproposicional 4toDocumento10 páginasU1 Logicaproposicional 4toVidal Anchiraico100% (1)