También podría gustarte

- Constancia de Retencion InfonavitDocumento5 páginasConstancia de Retencion InfonavitFelipe Matu Arana42% (12)

- Actividad #4 JamesDocumento3 páginasActividad #4 JamesJames Remache AgamaAún no hay calificaciones

- Ejemplo Registro Contable Nomina PDFDocumento4 páginasEjemplo Registro Contable Nomina PDFCriscamilo Logilopez100% (3)

- 2020-1 SC 1 Pract. CalifDocumento2 páginas2020-1 SC 1 Pract. CalifKenji MucchingAún no hay calificaciones

- Piramide de Retención IVA 2022Documento1 páginaPiramide de Retención IVA 2022cristina andrangoAún no hay calificaciones

- Bienes Tarifa 12 y 0Documento16 páginasBienes Tarifa 12 y 0Cecilia Caiza0% (1)

- Conta Bili DadDocumento7 páginasConta Bili DadJackeline AvilaAún no hay calificaciones

- Taller Const de S. A. DesarrolladoDocumento8 páginasTaller Const de S. A. DesarrolladoEliana Morillo100% (1)

- Plan de Mercado para Empresa de Servicio COOPEBISDocumento22 páginasPlan de Mercado para Empresa de Servicio COOPEBISDenis Tatiana Salazar MartínezAún no hay calificaciones

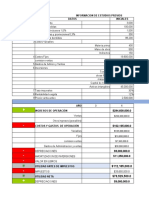

- Practica Estados de Resultados Cementos LimaDocumento1 páginaPractica Estados de Resultados Cementos LimaEdgar De La TorreAún no hay calificaciones

- ProyectosDocumento1 páginaProyectosalejandro rendonAún no hay calificaciones

- Cuestionario para La Semana de Vacaciones de ExcelDocumento3 páginasCuestionario para La Semana de Vacaciones de ExcelEthan Rodriguez100% (1)

- Grado Noveno ContabilidadDocumento6 páginasGrado Noveno ContabilidadJhon Sebastian Reyes DiazAún no hay calificaciones

- Proyecto de Grado NovenoDocumento49 páginasProyecto de Grado Noveno'Cammi Sotelo XpAún no hay calificaciones

- Crónica de Una Muerte Anunciada - MindMeister Mapa MentalDocumento1 páginaCrónica de Una Muerte Anunciada - MindMeister Mapa MentalMachita PerezAún no hay calificaciones

- Graficos 2Documento5 páginasGraficos 2FuiorAún no hay calificaciones

- Crucigrama RegimenesDocumento1 páginaCrucigrama RegimenesDiana Cecilia Villafaña ArizaAún no hay calificaciones

- I) GRÁFICOS Repaso PDFDocumento5 páginasI) GRÁFICOS Repaso PDFRamiro RamírezAún no hay calificaciones

- Introducción A Sociedades ComercialesDocumento5 páginasIntroducción A Sociedades ComercialesCamila Ortega CortezAún no hay calificaciones

- Unidad Educativa Fiscomisional Ténica "Pacífico Cembranos": Prácticas EstudiantilesDocumento37 páginasUnidad Educativa Fiscomisional Ténica "Pacífico Cembranos": Prácticas EstudiantilesSteeven LópezAún no hay calificaciones

- Portafolio de Evidencias Brenda Baltazar 1° de Contabilidad.-1Documento93 páginasPortafolio de Evidencias Brenda Baltazar 1° de Contabilidad.-1betojalAún no hay calificaciones

- Rafael Franco RuizDocumento9 páginasRafael Franco RuizEdgar Bustos ParadaAún no hay calificaciones

- Estudio de Caja y BancosDocumento3 páginasEstudio de Caja y Bancoslestrada3Aún no hay calificaciones

- Taller Practico de Industria y ComercioDocumento6 páginasTaller Practico de Industria y ComercioMary GonzalezAún no hay calificaciones

- Pilar #1-Las PersonasDocumento41 páginasPilar #1-Las Personaspablo palaciosAún no hay calificaciones

- Plan de Área Ciencias SocialesDocumento205 páginasPlan de Área Ciencias SocialesLinda MorenoAún no hay calificaciones

- Guia Sobre Asientos ContablesDocumento8 páginasGuia Sobre Asientos ContablesDaneicis RojasAún no hay calificaciones

- Taller Basico Iva EstudiantesDocumento8 páginasTaller Basico Iva Estudiantesvictor gomez serranoAún no hay calificaciones

- La Contabilidad Se Relaciona Con La InformáticaDocumento3 páginasLa Contabilidad Se Relaciona Con La InformáticaYenaro Ali Rodriguez Alcantara100% (1)

- Infografia Relaciones InterpersonalesDocumento1 páginaInfografia Relaciones InterpersonalesClaudia Patricia Duarte GonzalezAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Unidad 2 - Paso 3 - Pensamiento ContableDocumento14 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 2 - Paso 3 - Pensamiento ContableClaudia TorresAún no hay calificaciones

- Guia Del Procesamiento ContableDocumento15 páginasGuia Del Procesamiento ContableAreli MTorresAún no hay calificaciones

- Plan de CapacitacionDocumento13 páginasPlan de CapacitacionfranciscoAún no hay calificaciones

- Investigacion Contabilidad AjustesDocumento11 páginasInvestigacion Contabilidad AjustesTANIA YULIDZA DELGADO ARAUJOAún no hay calificaciones

- Proyecto Will CorrDocumento28 páginasProyecto Will CorrAngely100% (1)

- Elaboracion Del Marco MetodologicoDocumento13 páginasElaboracion Del Marco MetodologicoPedro Quiquijani OscoAún no hay calificaciones

- Modulo de Contabilidad 12Documento7 páginasModulo de Contabilidad 12dbnetworkspanama100% (1)

- Rau - No Imponibilidad PDFDocumento9 páginasRau - No Imponibilidad PDFRodrigo Vargas TiconaAún no hay calificaciones

- Prorrateo de IvaDocumento3 páginasProrrateo de IvaJefferson HernandezAún no hay calificaciones

- kARDEX 3Documento19 páginaskARDEX 3Chanel E Mamani0% (1)

- Estadistica Rango, ModaDocumento7 páginasEstadistica Rango, ModabaironAún no hay calificaciones

- Depreciaciones y AmortizacionesDocumento3 páginasDepreciaciones y AmortizacionesgarcialeidyAún no hay calificaciones

- Ficha 5 8vo SemestreDocumento9 páginasFicha 5 8vo SemestreSilvia González100% (3)

- Sopa de Letras Desarrollo EconómicoDocumento6 páginasSopa de Letras Desarrollo EconómicoJalil JalalAún no hay calificaciones

- Informe Inicial de Proyecto Integrador 2015Documento4 páginasInforme Inicial de Proyecto Integrador 2015giane100% (1)

- Ejercicio Relación EF-PlantillaDocumento6 páginasEjercicio Relación EF-Plantillastiward BolañosAún no hay calificaciones

- Unidad #2Documento26 páginasUnidad #2Daniela BeronícAún no hay calificaciones

- Línea de Tiempo Fundación Grupo SocialDocumento3 páginasLínea de Tiempo Fundación Grupo SocialLorena HernandezAún no hay calificaciones

- Apropiaciones de NominaDocumento13 páginasApropiaciones de NominaMONICA ARIAS MENDEZAún no hay calificaciones

- Problemas - FIJACION DE PRECIO PRODUCTOSDocumento10 páginasProblemas - FIJACION DE PRECIO PRODUCTOSRichard EncaladaAún no hay calificaciones

- Instructivo Formulario 104Documento5 páginasInstructivo Formulario 104Magaly de MeraAún no hay calificaciones

- Definicion de Aministracion de Recursos Humanos Por Varios AutoresDocumento4 páginasDefinicion de Aministracion de Recursos Humanos Por Varios AutoresLuis Angel PbAún no hay calificaciones

- Modelos ContablesDocumento21 páginasModelos ContablesYusneila SánchezAún no hay calificaciones

- DOFADocumento1 páginaDOFAAlejandraVillegasAún no hay calificaciones

- Taller N. 2 CuestionarioDocumento1 páginaTaller N. 2 CuestionarioMarco Bravo ChacónAún no hay calificaciones

- Trabajo Documentos ComercialesDocumento25 páginasTrabajo Documentos Comercialesalejandra peña100% (2)

- Estructura Proyecto SteamDocumento8 páginasEstructura Proyecto Steamcarlos fabricio cacay pradoAún no hay calificaciones

- 3ero Contabilidad-Ficha Tecnica 1Documento31 páginas3ero Contabilidad-Ficha Tecnica 1Nicolas Alfonso Espinoza GarciaAún no hay calificaciones

- Finanzas para No FinancierosDocumento5 páginasFinanzas para No FinancierosDerek MacsAún no hay calificaciones

- Contabilidad General I 2015Documento120 páginasContabilidad General I 2015Fernando Yánez NogueraAún no hay calificaciones

- Arquitecturas de Los Procesadores INTEL y AMD 2015-2016Documento72 páginasArquitecturas de Los Procesadores INTEL y AMD 2015-2016Jairo E Márquez D50% (4)

- Matematica Financiera Evaluacion 2Documento3 páginasMatematica Financiera Evaluacion 2suplidores de maquinarias y repuestosAún no hay calificaciones

- Enunciado Trabajo Final Contabilidad Financiera. 2019 Ii.Documento5 páginasEnunciado Trabajo Final Contabilidad Financiera. 2019 Ii.juancho uribeAún no hay calificaciones

- Taller 2-Retencion en La Fuente 2024-IDocumento2 páginasTaller 2-Retencion en La Fuente 2024-IClaudia Patricia Bedoya BermudezAún no hay calificaciones

- CONTAB. SC. Problema 4.Documento2 páginasCONTAB. SC. Problema 4.Yoselin SolorzanoAún no hay calificaciones

- Tarea Semana 2 de Administracion FinancieraDocumento6 páginasTarea Semana 2 de Administracion FinancieraOlga Faundez SanchezAún no hay calificaciones

- Taller No. 1 Impuestos Comercializadora Del Caribe S.A.SDocumento2 páginasTaller No. 1 Impuestos Comercializadora Del Caribe S.A.SSantiago Bolívar0% (1)

- Caso La NotariaDocumento6 páginasCaso La NotariaOmar Buelna GAún no hay calificaciones

- Presupuesto FamiliarDocumento9 páginasPresupuesto Familiarjohn bautista100% (1)

- 10º Contabilidad 7Documento3 páginas10º Contabilidad 7Dussel7Aún no hay calificaciones

- Crisis Antes de KemmererDocumento15 páginasCrisis Antes de KemmererKelly PoloAún no hay calificaciones

- Taller Flujo Punto 1 Evaluacion Financiera de ProyectosDocumento25 páginasTaller Flujo Punto 1 Evaluacion Financiera de Proyectosmelissaricardo1989Aún no hay calificaciones

- F Contrato para Creditos de Libranza Ecre-027.a PDFDocumento3 páginasF Contrato para Creditos de Libranza Ecre-027.a PDFSeguros LinkAún no hay calificaciones

- Contrato Carlos ResendizDocumento3 páginasContrato Carlos ResendizAntonio RSAún no hay calificaciones

- PronacaDocumento323 páginasPronacaJuan ValenciaAún no hay calificaciones

- Analisis Horizontal y Vertical Resuelto (1) TareaDocumento5 páginasAnalisis Horizontal y Vertical Resuelto (1) TareaXiomara MuñozAún no hay calificaciones

- Tema 4Documento20 páginasTema 4Rossy MilenkaAún no hay calificaciones

- Componentes de Un Plan de BeneficiosDocumento3 páginasComponentes de Un Plan de BeneficiosCarolinaAún no hay calificaciones

- Clasificación de Los Tributos en El PeruDocumento6 páginasClasificación de Los Tributos en El PeruNuñez TorresAún no hay calificaciones

- Compensacion de Personas PDFDocumento12 páginasCompensacion de Personas PDFAngela CapellanAún no hay calificaciones

- Dictamenes de Opiniones Independientes PDFDocumento3 páginasDictamenes de Opiniones Independientes PDFSilvia AguileraAún no hay calificaciones

- Unidad 3 - Evaluación Económica PDFDocumento92 páginasUnidad 3 - Evaluación Económica PDFBetsyAún no hay calificaciones

- L2-Otras Cuentas Por PagarDocumento15 páginasL2-Otras Cuentas Por PagarRenzo PariAún no hay calificaciones

- Tarea Del Sector Público (Participante)Documento2 páginasTarea Del Sector Público (Participante)evmontero31100% (1)

- Calculo de Indicadores FinancierosDocumento6 páginasCalculo de Indicadores FinancierosLuisa Alejandra REYES BARRIOSAún no hay calificaciones

- Tomando Como Base Los Resultados Obtenidos en Un Laboratorio de Análisis ClínicosDocumento3 páginasTomando Como Base Los Resultados Obtenidos en Un Laboratorio de Análisis ClínicosjpinojAún no hay calificaciones

- Test de ContabilidadDocumento3 páginasTest de ContabilidadAlvaro PerezAún no hay calificaciones

- Moombalancenic Niif 03Documento4 páginasMoombalancenic Niif 03Natasha Pestana100% (1)

- 734 Objetivo+2Documento8 páginas734 Objetivo+2Itati MayorgaAún no hay calificaciones

- Tarea 13Documento8 páginasTarea 13Juan MecanicoAún no hay calificaciones