También podría gustarte

- Punto de EqulilibrioDocumento4 páginasPunto de EqulilibrioCristian100% (4)

- Taller Diferidos CIA AmericanaDocumento2 páginasTaller Diferidos CIA AmericanaHugo Arley TiradoAún no hay calificaciones

- TallerDocumento7 páginasTallerGeraldine Daniela Carlos RodriguezAún no hay calificaciones

- Taller de Autoevaluacion Sobre BancosDocumento2 páginasTaller de Autoevaluacion Sobre BancosEibrand Mendoza50% (2)

- Contrato de Arrendamiento de Vivienda Urbana v2Documento3 páginasContrato de Arrendamiento de Vivienda Urbana v2ana victoria uribe ardilaAún no hay calificaciones

- Swaps Tasa de InterésDocumento2 páginasSwaps Tasa de Interésvalentina gomezAún no hay calificaciones

- TALLER 6 - ASIENTOS CONTABLES - Formato HorizontalDocumento3 páginasTALLER 6 - ASIENTOS CONTABLES - Formato HorizontalErica BrinconAún no hay calificaciones

- Empresa Comercial Andina LtdaDocumento2 páginasEmpresa Comercial Andina LtdaMarie PetroAún no hay calificaciones

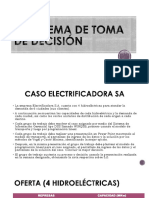

- Asignación de energía eléctrica mediante programación linealDocumento6 páginasAsignación de energía eléctrica mediante programación linealEdwin Andr‚s S nchez RojasAún no hay calificaciones

- Taller Semana 1 (Autoguardado)Documento5 páginasTaller Semana 1 (Autoguardado)Luis carvajalAún no hay calificaciones

- Líneas de tiempo y periodos para préstamos, compras y ventasDocumento1 páginaLíneas de tiempo y periodos para préstamos, compras y ventasyeison javier suarez toroAún no hay calificaciones

- Estado Del Arte Del Control Fiscal - MarthaDocumento4 páginasEstado Del Arte Del Control Fiscal - Marthaangelica lopezAún no hay calificaciones

- Ejercicios de Interes SimpleDocumento1 páginaEjercicios de Interes SimpleOscar UscateguiAún no hay calificaciones

- Líneas de tiempo y periodos financierosDocumento1 páginaLíneas de tiempo y periodos financierosMaria Paula Parada0% (1)

- Evaluación competencias contablesDocumento5 páginasEvaluación competencias contablesMiguel Angel Silva GiraldoAún no hay calificaciones

- Taller Movimientos de Las Cuentas (Ricardo Gonzalez)Documento3 páginasTaller Movimientos de Las Cuentas (Ricardo Gonzalez)Sindy BarriosAún no hay calificaciones

- Taller ICIA Americana .Documento7 páginasTaller ICIA Americana .Marcos jose PerezAún no hay calificaciones

- Ejercicio Con Asientos, Balance y Estado de ResultadoDocumento29 páginasEjercicio Con Asientos, Balance y Estado de ResultadoAnge BorgesAún no hay calificaciones

- Actividad Semana 4 PDFDocumento1 páginaActividad Semana 4 PDFluis ferney100% (1)

- Ejercicios 2 Asientos Compuestos Sin ResolverDocumento1 páginaEjercicios 2 Asientos Compuestos Sin ResolverLorena alape vargasAún no hay calificaciones

- Taller Contable Disponible CIA Americana Ejemplo Obligaciones FinancierasDocumento2 páginasTaller Contable Disponible CIA Americana Ejemplo Obligaciones Financierasdaniela patricia alvarez villaAún no hay calificaciones

- Taller de Aplicaciones de EcuacionesDocumento1 páginaTaller de Aplicaciones de EcuacionesAndrés PardoAún no hay calificaciones

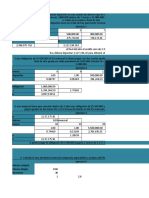

- Caso Practico 1 Van, Tir ( (A)Documento3 páginasCaso Practico 1 Van, Tir ( (A)Abby Mostacero100% (1)

- Semana 5 Gestion FinancieraDocumento4 páginasSemana 5 Gestion FinancieraMARELVIS ESTHER FORNARI IBAÑEZAún no hay calificaciones

- 1 Taller 1 ContabilidadDocumento16 páginas1 Taller 1 ContabilidadEunice Sotelo GuevaraAún no hay calificaciones

- Contabilidad Asiento ContableDocumento5 páginasContabilidad Asiento ContableMADELEINE ZHURAY CUELLAR SAAVEDRAAún no hay calificaciones

- Ejercicios ContabilidadDocumento9 páginasEjercicios ContabilidadJOHANA KATHERINE SALAVARRIETA LUNAAún no hay calificaciones

- Estado financiero alimentariaDocumento14 páginasEstado financiero alimentariacamila trujilloAún no hay calificaciones

- Actividad 3 Legislacion Tributaria Grupo11Documento9 páginasActividad 3 Legislacion Tributaria Grupo11Steven TorresAún no hay calificaciones

- Tercer Taller de Iva y R.F ResueltoDocumento22 páginasTercer Taller de Iva y R.F ResueltoKAREN DAYANA HERNANDEZ PALACIOSAún no hay calificaciones

- Taller de IvaDocumento3 páginasTaller de IvaBrianna SofiaAún no hay calificaciones

- Contabilidad y partida doble: conceptos y ejemplosDocumento8 páginasContabilidad y partida doble: conceptos y ejemplosVivi CoralAún no hay calificaciones

- Estatuto de RentasDocumento190 páginasEstatuto de RentasAndrei BarraganAún no hay calificaciones

- Taller Semana 1Documento6 páginasTaller Semana 1Diana TorresAún no hay calificaciones

- IMFNBDocumento9 páginasIMFNBHugo Daniel Cadillo Martin100% (1)

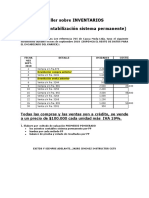

- 4 Taller INVENTARIOS Kardex Conta BP y ER Basico Solo Iva Sin Ret Prom PondDocumento1 página4 Taller INVENTARIOS Kardex Conta BP y ER Basico Solo Iva Sin Ret Prom PondDANIELA GUTIERREZ MARINAún no hay calificaciones

- Tienda-Taller de Bicicletas Modelo CanvasDocumento1 páginaTienda-Taller de Bicicletas Modelo Canvasuxue irusta de catsroAún no hay calificaciones

- Ejercicio 1Documento1 páginaEjercicio 1oscarAún no hay calificaciones

- Cálculos de intereses compuestos y valor futuro para depósitos, préstamos e inversionesDocumento12 páginasCálculos de intereses compuestos y valor futuro para depósitos, préstamos e inversionesCristian CelyAún no hay calificaciones

- Taller 1 - Simple y CompuestoDocumento2 páginasTaller 1 - Simple y CompuestoMajito Ruiz100% (1)

- TALLERn2nCONTABILIDADnCONOCIMEINTO 98646ccdcc64ea9Documento2 páginasTALLERn2nCONTABILIDADnCONOCIMEINTO 98646ccdcc64ea9Diana Lisbed Piña SanchezAún no hay calificaciones

- Contabilidad general regímenes tributariosDocumento14 páginasContabilidad general regímenes tributariosVal RoseroAún no hay calificaciones

- Ejercicio Metodo Escalonado Practica CompletoDocumento5 páginasEjercicio Metodo Escalonado Practica Completoadrian MeloAún no hay calificaciones

- TRABAJO de Politicas de Credito Cartera e InventarioDocumento12 páginasTRABAJO de Politicas de Credito Cartera e InventarioMarcos Brown SanjuaneloAún no hay calificaciones

- Monografia EstructuraDocumento20 páginasMonografia Estructurasusy mirandaAún no hay calificaciones

- Evaluación impuestos y contabilidadDocumento8 páginasEvaluación impuestos y contabilidadyenny marcela camargo torresAún no hay calificaciones

- TALLER DE COSTOS ORDENES DE PRODUCCIÓN (Inicial)Documento1 páginaTALLER DE COSTOS ORDENES DE PRODUCCIÓN (Inicial)Steisy Rehenals BenitezAún no hay calificaciones

- GUIA No.6 - INVENTARIOS 3.4.1 - Sena - Jhojan Camilo Rodriguez Arbelaez - 11.02 JMDocumento13 páginasGUIA No.6 - INVENTARIOS 3.4.1 - Sena - Jhojan Camilo Rodriguez Arbelaez - 11.02 JMcamilo rodriguezAún no hay calificaciones

- Contabilización de transacciones de activos y pasivosDocumento3 páginasContabilización de transacciones de activos y pasivosOSMANY SANCHEZ VANEGAS0% (1)

- Poster FinalDocumento1 páginaPoster FinalBrilly ViñaAún no hay calificaciones

- Parcial Contabilidad 1° CorteDocumento9 páginasParcial Contabilidad 1° Cortealgeidys tapia acostaAún no hay calificaciones

- Caso Punto de EquilibrioDocumento1 páginaCaso Punto de EquilibrioRogergerardo AlfaroAún no hay calificaciones

- TAREADocumento9 páginasTAREARockdrigo GonzalezAún no hay calificaciones

- Actividad 2 Taller Practico Fabricar o Contratar para FabricarDocumento3 páginasActividad 2 Taller Practico Fabricar o Contratar para FabricarJhoanSebastianTorresRomeroAún no hay calificaciones

- Guia 1. Presupuestos La Perla Del Norte EnunciadoDocumento6 páginasGuia 1. Presupuestos La Perla Del Norte EnunciadoMARIA ANGELICA SUAREZ PEREZAún no hay calificaciones

- 2doparcial2017 VIRTUALDocumento2 páginas2doparcial2017 VIRTUALWillder LeonAún no hay calificaciones

- Laboratorio Contable - Contabilidad I Febrero 2022Documento2 páginasLaboratorio Contable - Contabilidad I Febrero 2022Anuar Saba100% (1)

- Flujo de Caja en LimpioDocumento18 páginasFlujo de Caja en LimpioGaby Gonzalez RojasAún no hay calificaciones

- Balance de Sumas y SaldosDocumento3 páginasBalance de Sumas y SaldosLiliam Gómez CabreraAún no hay calificaciones

- Historia empresarial de BarranquillaDocumento38 páginasHistoria empresarial de BarranquillaJuan Arley Naranjo LesmesAún no hay calificaciones

- Taller de DemandaDocumento2 páginasTaller de DemandaYeise VegaAún no hay calificaciones

- Ejer Rel C-V-U Punto de Equil.Documento6 páginasEjer Rel C-V-U Punto de Equil.Yeise Vega100% (1)

- Planeación OperacionalDocumento10 páginasPlaneación OperacionalYeise VegaAún no hay calificaciones

- Ejer Rel C-V-U Punto de Equil.Documento6 páginasEjer Rel C-V-U Punto de Equil.Yeise Vega100% (1)

- Finanza Autos PDFDocumento1 páginaFinanza Autos PDFYeise VegaAún no hay calificaciones

- TecnoglassDocumento1 páginaTecnoglassYeise VegaAún no hay calificaciones

- 0001 PDFDocumento1 página0001 PDFYeise VegaAún no hay calificaciones

- Taller de DemandaDocumento2 páginasTaller de DemandaYeise VegaAún no hay calificaciones

- Comprobante de Pago en Línea PDFDocumento1 páginaComprobante de Pago en Línea PDFYeise VegaAún no hay calificaciones

- Img017 PDFDocumento1 páginaImg017 PDFYeise VegaAún no hay calificaciones

- Comprobante de Pago en Línea PDFDocumento1 páginaComprobante de Pago en Línea PDFYeise VegaAún no hay calificaciones

- Actividad Virtual Sexto GradoDocumento1 páginaActividad Virtual Sexto GradoYeise VegaAún no hay calificaciones

- Grua 2020Documento28 páginasGrua 2020Yeise VegaAún no hay calificaciones

- Tema 1 Psicología CreativaDocumento7 páginasTema 1 Psicología CreativaYeise VegaAún no hay calificaciones

- Presentación Tema 2Documento21 páginasPresentación Tema 2Yeise VegaAún no hay calificaciones

- Taller de Fã - Sica 6â° Nâ°1Documento2 páginasTaller de Fã - Sica 6â° Nâ°1Yeise VegaAún no hay calificaciones

- 1Documento2 páginas1Yeise VegaAún no hay calificaciones

- Reporte PDFDocumento1 páginaReporte PDFYeise VegaAún no hay calificaciones

- Guà - A Virtual No 1 Informática Sexto Grado Primer Periodo 2020Documento3 páginasGuà - A Virtual No 1 Informática Sexto Grado Primer Periodo 2020Yeise VegaAún no hay calificaciones

- Por ProcesosDocumento2 páginasPor ProcesosYeise VegaAún no hay calificaciones

- Costeo Variable o Directo y Costeo Por AbsorsionDocumento1 páginaCosteo Variable o Directo y Costeo Por AbsorsionYeise VegaAún no hay calificaciones

- Guà - A Virtual No 1 Informática Sexto Grado Primer Periodo 2020Documento3 páginasGuà - A Virtual No 1 Informática Sexto Grado Primer Periodo 2020Yeise VegaAún no hay calificaciones

- Costeo Variable o Directo y Costeo Por AbsorsionDocumento1 páginaCosteo Variable o Directo y Costeo Por AbsorsionYeise VegaAún no hay calificaciones

- 1Documento2 páginas1Yeise VegaAún no hay calificaciones

- Taller de Fã - Sica 6â° Nâ°1Documento2 páginasTaller de Fã - Sica 6â° Nâ°1Yeise VegaAún no hay calificaciones

- Costeo Variable o Directo y Costeo Por AbsorsionDocumento1 páginaCosteo Variable o Directo y Costeo Por AbsorsionYeise VegaAún no hay calificaciones

- Ejercicio Costeo Por Orden de ProduccionDocumento1 páginaEjercicio Costeo Por Orden de ProduccionYeise VegaAún no hay calificaciones

- Guía de Trabajo Actividad Análisis de Video StarbucksDocumento1 páginaGuía de Trabajo Actividad Análisis de Video StarbucksYeise VegaAún no hay calificaciones

- Presupuesto YouDocumento3 páginasPresupuesto YouYeise VegaAún no hay calificaciones