También podría gustarte

- Guia de Estudio Laboratorio America Mayo 2021 Alumnos B EFDocumento6 páginasGuia de Estudio Laboratorio America Mayo 2021 Alumnos B EFJonatan Salgado100% (1)

- CUESTIONARIODocumento7 páginasCUESTIONARIOhenry gonzalezAún no hay calificaciones

- Solución Prueba CVU 2Documento8 páginasSolución Prueba CVU 2Leonardo MartínezAún no hay calificaciones

- Caso III de Costo DosDocumento6 páginasCaso III de Costo DosmiguelinaAún no hay calificaciones

- Auditorìa Administrativa en La Empresa Hidalgo Broncano Cia. Ltda. Perìodo 2014Documento131 páginasAuditorìa Administrativa en La Empresa Hidalgo Broncano Cia. Ltda. Perìodo 2014WILSON VELASTEGUIAún no hay calificaciones

- Arrendamientos 3Documento26 páginasArrendamientos 3JUANITO ZURITAAún no hay calificaciones

- CuestionarioDocumento5 páginasCuestionariovalentina olmosAún no hay calificaciones

- Cuestionario Cap 5Documento3 páginasCuestionario Cap 5Jacome MonserrathAún no hay calificaciones

- Ejercicio 1Documento2 páginasEjercicio 1luisitokulionAún no hay calificaciones

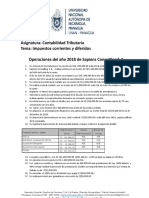

- Asignatura: Contabilidad Tributaria Tema: Impuestos Corrientes y Diferidos Operaciones Del Año 2018 de Sapiens Consulting S.ADocumento2 páginasAsignatura: Contabilidad Tributaria Tema: Impuestos Corrientes y Diferidos Operaciones Del Año 2018 de Sapiens Consulting S.AJuanaAún no hay calificaciones

- Examen Del EfectivoDocumento41 páginasExamen Del EfectivoHernández FrancysAún no hay calificaciones

- Modelos de GeDocumento9 páginasModelos de GeIsawonita XixAún no hay calificaciones

- Deber GatDocumento10 páginasDeber GatAleja Chivis LokisAún no hay calificaciones

- Cuestionario de Matematica Financiera II - PaolaDocumento4 páginasCuestionario de Matematica Financiera II - PaolaPaola DíazAún no hay calificaciones

- 024 PDFDocumento265 páginas024 PDFrenataAún no hay calificaciones

- Proyecto Avance GuachicocoDocumento83 páginasProyecto Avance GuachicocoCristhian ContrerasAún no hay calificaciones

- Ejercicios de Macroecnomia IIDocumento4 páginasEjercicios de Macroecnomia IItulindablancaAún no hay calificaciones

- Sociedad de Amistad Suecia-Nicaragua: Carta Oferta Técnica EconomicaDocumento11 páginasSociedad de Amistad Suecia-Nicaragua: Carta Oferta Técnica EconomicaJulissa Vilchez.2Aún no hay calificaciones

- Alpina Eeff Alpina Productos Alimenticios 2021 ConsolidadoDocumento107 páginasAlpina Eeff Alpina Productos Alimenticios 2021 ConsolidadoANDRES FELIPE SILVA ROAAún no hay calificaciones

- Taller 10 Kardex, Sist Inv, ImpuestosDocumento1 páginaTaller 10 Kardex, Sist Inv, Impuestosjorge polo100% (1)

- Taller Costos 1Documento4 páginasTaller Costos 1MICHAEL STEVEN MONTAÑA MEDINAAún no hay calificaciones

- Ejercicio 2-3 Niif 3Documento3 páginasEjercicio 2-3 Niif 3darkness painAún no hay calificaciones

- Costos I-Unid 2 Catalogo y Estados de Costos-1Documento41 páginasCostos I-Unid 2 Catalogo y Estados de Costos-1Roger PacoAún no hay calificaciones

- IESBADocumento17 páginasIESBANegrowaag ArizmendyAún no hay calificaciones

- Objetivos Específicos - Fabricantes de Productos LacteosDocumento1 páginaObjetivos Específicos - Fabricantes de Productos LacteosfrancemezonesAún no hay calificaciones

- Mercaderia en Consignacion Parte IIDocumento5 páginasMercaderia en Consignacion Parte IIjose marioAún no hay calificaciones

- Revision Analitica Inicial 1Documento25 páginasRevision Analitica Inicial 1Sebastián José Sierra SermeñoAún no hay calificaciones

- Ejercicios CvuDocumento10 páginasEjercicios CvuJorge Alberto De La Cruz LopezAún no hay calificaciones

- Ejercicios Seccion 02 de La Niif PymeDocumento3 páginasEjercicios Seccion 02 de La Niif PymeLina Maria Galindez TorresAún no hay calificaciones

- Rojas - Francisco - Impuesto A La Renta A Trabajadores, Materia Gravada y ExentaDocumento3 páginasRojas - Francisco - Impuesto A La Renta A Trabajadores, Materia Gravada y ExentaFRANCISCO JOEL ROJAS SALAZARAún no hay calificaciones

- La Profesión Contable A Nivel Internacional-Grupo 5Documento13 páginasLa Profesión Contable A Nivel Internacional-Grupo 5Ana Valeria LOpezAún no hay calificaciones

- TaxonomíaDocumento8 páginasTaxonomíaNayerlis RamirezAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalLeidy Maria Villamizar GomezAún no hay calificaciones

- Armand V. Feigenbaum: Costos Por Fallos ExternosDocumento2 páginasArmand V. Feigenbaum: Costos Por Fallos ExternosJose MarquezAún no hay calificaciones

- TAREA 1 Costos DecisionalesDocumento23 páginasTAREA 1 Costos Decisionalesstephanie zetinoAún no hay calificaciones

- Aplicación Del Sistema ABC A Una Empresa HoteleraDocumento71 páginasAplicación Del Sistema ABC A Una Empresa HoteleraJoseRevalienteAún no hay calificaciones

- 2.-Solucion Flujo Efectivo Cunori, S.A.Documento1 página2.-Solucion Flujo Efectivo Cunori, S.A.yesy100% (1)

- GIFDocumento15 páginasGIFKim ABAún no hay calificaciones

- Informe Limpio SupercinesDocumento6 páginasInforme Limpio SupercinesSisa UnauchoAún no hay calificaciones

- Informe RoscDocumento9 páginasInforme RoscTatiana MenesesAún no hay calificaciones

- 2 - Talleres 1-10 - Contables - Programa Asistencia AdmDocumento20 páginas2 - Talleres 1-10 - Contables - Programa Asistencia AdmSotelo GuevaraAún no hay calificaciones

- oBLIGACIONES cASABACADocumento11 páginasoBLIGACIONES cASABACAJF MusicAún no hay calificaciones

- Caso Practico de Presupuesto Xyz - Ejercicio #4Documento12 páginasCaso Practico de Presupuesto Xyz - Ejercicio #4Luis Rodolfo Torrico TomichaAún no hay calificaciones

- Resumen Admin Créd InventDocumento17 páginasResumen Admin Créd InventemersonAún no hay calificaciones

- Objetivos y Conclusiones Estudio Economico y FinancieroDocumento4 páginasObjetivos y Conclusiones Estudio Economico y FinancieroJoules ChinchillaAún no hay calificaciones

- Protocolo 1Documento3 páginasProtocolo 1Valeria Bolaños RodriguezAún no hay calificaciones

- Tarea Del 3er Parcial Auditoria FinancieraDocumento13 páginasTarea Del 3er Parcial Auditoria Financierakristian barahonaAún no hay calificaciones

- Panaderia Schick Trabajo de CostoDocumento14 páginasPanaderia Schick Trabajo de CostoPabloAún no hay calificaciones

- Mini Caso de Costeo ABC 9ANDocumento4 páginasMini Caso de Costeo ABC 9ANAndrea Garzon VivarAún no hay calificaciones

- Formato Plan de Negocio-1Documento8 páginasFormato Plan de Negocio-1Jose Enrique Leon CubaAún no hay calificaciones

- Caso Práctico Numero Auditoria InternaDocumento14 páginasCaso Práctico Numero Auditoria InternaMaría Camila Susa PeñaAún no hay calificaciones

- Contabilizacion de Activos IntangiblesDocumento8 páginasContabilizacion de Activos IntangiblesMiriam HernandezAún no hay calificaciones

- Costo de VentasDocumento10 páginasCosto de VentasSharon Benites QuispeAún no hay calificaciones

- Contrato Notificacion Auditoria Bragss AuditDocumento7 páginasContrato Notificacion Auditoria Bragss AuditNatita RoblesAún no hay calificaciones

- Presupueso MaestroDocumento2 páginasPresupueso MaestroOliver AtomAún no hay calificaciones

- Costeo Estandar 10.1Documento3 páginasCosteo Estandar 10.1Erika CadenaAún no hay calificaciones

- Estados Financieros ConsolidadosDocumento6 páginasEstados Financieros ConsolidadosMaya Montante HernandezAún no hay calificaciones

- Edos Financ ConsolidadosDocumento7 páginasEdos Financ ConsolidadosHernandez Morales Martha PatriciaAún no hay calificaciones

- Estados Financieros CONSOLIDADOSDocumento7 páginasEstados Financieros CONSOLIDADOScarmenanilesAún no hay calificaciones

- Resumen PDFDocumento2 páginasResumen PDFLuis RomeroAún no hay calificaciones

- Info Tema 1Documento122 páginasInfo Tema 1Luis RomeroAún no hay calificaciones

- Ven-Nif - Ba Ven-NifDocumento1 páginaVen-Nif - Ba Ven-NifLuis RomeroAún no hay calificaciones

- Ecuace 2017 Ca De00558Documento21 páginasEcuace 2017 Ca De00558Luis RomeroAún no hay calificaciones