También podría gustarte

- Trabajo Práctico 3 (TP3) Instrucciones Del Examen: Objetivo de La ActividadDocumento12 páginasTrabajo Práctico 3 (TP3) Instrucciones Del Examen: Objetivo de La ActividadValentin BarisoneAún no hay calificaciones

- CONTABILIDAD TP 1 95 de 100Documento14 páginasCONTABILIDAD TP 1 95 de 100Marilyn ChristieAún no hay calificaciones

- Examen - Trabajo Práctico 1 (TP1)Documento10 páginasExamen - Trabajo Práctico 1 (TP1)Marilyn Christie50% (2)

- (TP2) Concurso y Quiebras Nota 82,5% (Moira)Documento9 páginas(TP2) Concurso y Quiebras Nota 82,5% (Moira)Santiago MartinezAún no hay calificaciones

- Examen - Trabajo Práctico 2 (TP2) Conta 82.08%Documento10 páginasExamen - Trabajo Práctico 2 (TP2) Conta 82.08%Clota Claudia Romero NayarAún no hay calificaciones

- Preguntas Parciales Contabilidad Básica Ues SigloDocumento28 páginasPreguntas Parciales Contabilidad Básica Ues SigloAlejandro Cifuente67% (3)

- Trabajo Practico 1 Contabilidad Basica - Aprobado 100Documento6 páginasTrabajo Practico 1 Contabilidad Basica - Aprobado 100Javier InostrozaAún no hay calificaciones

- Preguntadero FINAL de Analisis Cuantitativo FinancieroDocumento18 páginasPreguntadero FINAL de Analisis Cuantitativo FinancieroMarcelito Risso Patron100% (1)

- Preguntero Derecho Empresario (16 Hojas)Documento15 páginasPreguntero Derecho Empresario (16 Hojas)mdiaz180100% (1)

- Empresass Familiares 2do ParcialDocumento8 páginasEmpresass Familiares 2do Parcialanon_39958300Aún no hay calificaciones

- TP 2 Contabilidad 85%Documento5 páginasTP 2 Contabilidad 85%Shirley Turin80% (5)

- Ejercicio Estado de Resultados y BalanceDocumento6 páginasEjercicio Estado de Resultados y BalanceSaray Eliana Sierra Plaza100% (1)

- Qué Probabilidad de Ganar El Quini 6 Tienen Si Juegan Unos 10 CartonesDocumento2 páginasQué Probabilidad de Ganar El Quini 6 Tienen Si Juegan Unos 10 CartonesNacho OrtegaAún no hay calificaciones

- Trabajo Practivo Numero LaboralDocumento4 páginasTrabajo Practivo Numero Laboraltomas yala martinezAún no hay calificaciones

- TP3 Contabilidad Básica y de Gestión 80 PtsDocumento11 páginasTP3 Contabilidad Básica y de Gestión 80 PtsEl Eskirla100% (1)

- Contabilidad Intermedia Trabajo Práctico 2 (TP2)Documento10 páginasContabilidad Intermedia Trabajo Práctico 2 (TP2)Marianella BanffiAún no hay calificaciones

- Examen - Trabajo Práctico 3 (TP3) Clo PintDocumento10 páginasExamen - Trabajo Práctico 3 (TP3) Clo PintClota Claudia Romero NayarAún no hay calificaciones

- TP2 Marco Legal 100%Documento6 páginasTP2 Marco Legal 100%natalia ciampittiAún no hay calificaciones

- TP 1 Impuestos I UES21Documento8 páginasTP 1 Impuestos I UES21Alejandro100% (1)

- Examen - Trabajo Práctico 2 (TP2)Documento11 páginasExamen - Trabajo Práctico 2 (TP2)Marilyn Christie60% (5)

- Segundo Parcial de Contabilidad UbpDocumento7 páginasSegundo Parcial de Contabilidad UbpJOSEFINA ARIASAún no hay calificaciones

- Preguntero FINAL Elementos de La ContabilidadDocumento44 páginasPreguntero FINAL Elementos de La ContabilidadSincera Conviccion0% (1)

- 01-10-2022 - Principios de Economia - 2do Parcial - NNDocumento20 páginas01-10-2022 - Principios de Economia - 2do Parcial - NNpaul miersAún no hay calificaciones

- TP2CONTAROMI75%Documento11 páginasTP2CONTAROMI75%Lautaro AlvarezAún no hay calificaciones

- Practica Profesional TP 2Documento10 páginasPractica Profesional TP 2Patricia GorostarzuAún no hay calificaciones

- Dirección General Primer ParcialDocumento12 páginasDirección General Primer ParcialGabriela Rodriguez100% (3)

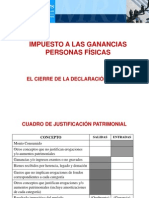

- 01 - Justificacion PatrimonialDocumento13 páginas01 - Justificacion PatrimonialMarcelo MonasterskyAún no hay calificaciones

- Preguntero Conta Superior Parcial 1Documento27 páginasPreguntero Conta Superior Parcial 1Veronica Rial100% (2)

- (Ultimo) Preguntero 2do Parcial Principios de EconomiaDocumento22 páginas(Ultimo) Preguntero 2do Parcial Principios de EconomiaIvan Romero100% (8)

- TP3 Contabilidad Basica Siglo 21Documento7 páginasTP3 Contabilidad Basica Siglo 21Agustin Rueda75% (4)

- Examen - Trabajo Práctico 1 (TP1)Documento10 páginasExamen - Trabajo Práctico 1 (TP1)Nitza ResuaAún no hay calificaciones

- Partiendo Del Concepto Que Un Activo Apto o Calificado Es Aquel Que Requiere Un Tiempo Sustancial para Su Fabricación o ConstrucciónDocumento1 páginaPartiendo Del Concepto Que Un Activo Apto o Calificado Es Aquel Que Requiere Un Tiempo Sustancial para Su Fabricación o ConstrucciónArturo Silva100% (1)

- 03-06-2021 Sociedades Primer Parcial RezagadosDocumento23 páginas03-06-2021 Sociedades Primer Parcial RezagadosmartinAún no hay calificaciones

- Tp2 - 90% - Innovacion P Nuevos NegociosDocumento12 páginasTp2 - 90% - Innovacion P Nuevos NegociosLeilaAún no hay calificaciones

- Segundo Parcial de Recursos InformáticosDocumento1 páginaSegundo Parcial de Recursos Informáticosnatalia del valle78% (9)

- TP4 - Avanzado - Derecho EmpresarioDocumento2 páginasTP4 - Avanzado - Derecho Empresariolametrorocha100% (1)

- Examen - Trabajo Práctico 4 (75%)Documento10 páginasExamen - Trabajo Práctico 4 (75%)Marilyn Christie100% (2)

- Contabilidad y Documentación.Documento1 páginaContabilidad y Documentación.damavelardezAún no hay calificaciones

- 2do-Parcial-Personas Juridicas-PregunteroDocumento19 páginas2do-Parcial-Personas Juridicas-PregunteroEdith KockaAún no hay calificaciones

- Contabilidad TP 3 - 80% - CMDocumento10 páginasContabilidad TP 3 - 80% - CMAgos ArjonaAún no hay calificaciones

- Examen - Trabajo Práctico 1 (TP1) Mio 85.42%Documento11 páginasExamen - Trabajo Práctico 1 (TP1) Mio 85.42%Clota Claudia Romero NayarAún no hay calificaciones

- Examen - Trabajo Prctico 2 (TP2) Mio Comercial 95%Documento8 páginasExamen - Trabajo Prctico 2 (TP2) Mio Comercial 95%Grego Ibarbia0% (1)

- Preguntero 2 Parcial Contabilidad Superior Siglo 21Documento7 páginasPreguntero 2 Parcial Contabilidad Superior Siglo 21Daniela Bustos100% (1)

- Historia Del Derecho - TP3Documento2 páginasHistoria Del Derecho - TP3JuanCarlosMartinezAún no hay calificaciones

- Tarea Semana III Contabilidad SuperiorDocumento12 páginasTarea Semana III Contabilidad SuperiorWilly Enrique Nuñez MichelAún no hay calificaciones

- Examen - Trabajo Práctico 1 (TP1) Economia 90%Documento11 páginasExamen - Trabajo Práctico 1 (TP1) Economia 90%Christian ArteroAún no hay calificaciones

- Parcial Administracion - UBPDocumento11 páginasParcial Administracion - UBPCecilia OlivaAún no hay calificaciones

- Impuestos 1 Preguntero Primer ParcialDocumento38 páginasImpuestos 1 Preguntero Primer ParcialWalter Carrizo100% (5)

- Sic 1 Nota 8Documento8 páginasSic 1 Nota 8JonathanPeruchenaAún no hay calificaciones

- PREGUNTERO 2° PARCIAL ADMINISTRACION FinalDocumento29 páginasPREGUNTERO 2° PARCIAL ADMINISTRACION FinalCeleste TolozaAún no hay calificaciones

- TP3 80Documento9 páginasTP3 80defeAún no hay calificaciones

- TP2 - Contabilidad - 70Documento4 páginasTP2 - Contabilidad - 70Eustaquio Lamela50% (2)

- Preguntero para El Final - Direccion General Ues21 Siglo 21Documento11 páginasPreguntero para El Final - Direccion General Ues21 Siglo 21Lourdes Gomez100% (4)

- Parcial 2 Derecho Procesal II Procesal Civil Ues21Documento3 páginasParcial 2 Derecho Procesal II Procesal Civil Ues21manuoca29100% (2)

- Evaluación Parcial PPMDocumento7 páginasEvaluación Parcial PPMPauula Belén100% (1)

- Administracion y Gestion Inmobiliaria Preguntero FinalDocumento33 páginasAdministracion y Gestion Inmobiliaria Preguntero Finalmaxi mendiaraAún no hay calificaciones

- Trabajos Practicos TriniDocumento45 páginasTrabajos Practicos Trinimatematica.trini972150% (2)

- Conta Basica Preguntero 2017Documento20 páginasConta Basica Preguntero 2017Luciano WendlerAún no hay calificaciones

- Examen 2018 Preguntas y RespuestasDocumento21 páginasExamen 2018 Preguntas y RespuestasPitu FloresAún no hay calificaciones

- Preguntero Contabilidad Primer Parcial 25 08 19Documento23 páginasPreguntero Contabilidad Primer Parcial 25 08 19Sebastián PueblaAún no hay calificaciones

- InvestigacionDocumento17 páginasInvestigacionAbraham Ceh ChiAún no hay calificaciones

- Preguntero Comportamiento 2ani (Actualizado 18.20 Hs 16-5)Documento18 páginasPreguntero Comportamiento 2ani (Actualizado 18.20 Hs 16-5)Miguel MartinezAún no hay calificaciones

- Preguntero Parcial 1 - Comportamiento - 62 PreguntasDocumento6 páginasPreguntero Parcial 1 - Comportamiento - 62 PreguntasMiguel MartinezAún no hay calificaciones

- Anexo Flujo de Fondos ProyectadosDocumento2 páginasAnexo Flujo de Fondos ProyectadosMiguel MartinezAún no hay calificaciones

- Contabilidad Intermedia Parcial 1 PDFDocumento101 páginasContabilidad Intermedia Parcial 1 PDFMiguel MartinezAún no hay calificaciones

- Ute Ace ConsorciosDocumento6 páginasUte Ace ConsorciosMiguel MartinezAún no hay calificaciones

- Guía de Trabajos PrácticosDocumento102 páginasGuía de Trabajos PrácticosMiguel MartinezAún no hay calificaciones

- Actividades Ampliación UD5 - Pasivos FinancierosDocumento1 páginaActividades Ampliación UD5 - Pasivos FinancierosEmma martinezAún no hay calificaciones

- Copywriter Blueprint Ebook 1 48 Servicios de Copywriting y ContenidosDocumento99 páginasCopywriter Blueprint Ebook 1 48 Servicios de Copywriting y Contenidoslic.nataliabegueriAún no hay calificaciones

- Auditoria de Calidad - Incidentes/Requerimientos: Versión Motivo Del Cambio Preparado Por Fecha de ModificaciónDocumento27 páginasAuditoria de Calidad - Incidentes/Requerimientos: Versión Motivo Del Cambio Preparado Por Fecha de ModificaciónLuz PosadaAún no hay calificaciones

- Monografia ProvisionesDocumento97 páginasMonografia ProvisionesJosette DuffauAún no hay calificaciones

- ErlinRivera-Caso Practico Otros Metodos de ValoraciónDocumento3 páginasErlinRivera-Caso Practico Otros Metodos de ValoraciónErlin NaúnAún no hay calificaciones

- Archivo 202263192642Documento16 páginasArchivo 202263192642Adrián JruAún no hay calificaciones

- Canal de DistribuciónDocumento4 páginasCanal de DistribuciónCindy Noriega BorborAún no hay calificaciones

- Relaciones Publicas 2Documento8 páginasRelaciones Publicas 2opantoja62Aún no hay calificaciones

- Curso EdxDocumento102 páginasCurso EdxAriana Fajardo ReyesAún no hay calificaciones

- Factores Fundamentales para Implementar Un Plan EstratégicoDocumento2 páginasFactores Fundamentales para Implementar Un Plan Estratégicoladyyoselyn501Aún no hay calificaciones

- Tema 6 Periodificación ContableDocumento15 páginasTema 6 Periodificación ContableEloy Márquez MediavillaAún no hay calificaciones

- Puntos Extras Sem 2Documento3 páginasPuntos Extras Sem 2Nancy CornejoAún no hay calificaciones

- Guía de Producción y Costos. ECONOMIADocumento11 páginasGuía de Producción y Costos. ECONOMIAMónica Reyes100% (1)

- Competitividad Michael Porter Abp LivDocumento1 páginaCompetitividad Michael Porter Abp Livlord ford219Aún no hay calificaciones

- Macro PresupuestoDocumento39 páginasMacro PresupuestoRaul Chuquilín MalcaAún no hay calificaciones

- Papeles de Trabajo - Procedimientos SustantivosDocumento4 páginasPapeles de Trabajo - Procedimientos SustantivosAngelita Del CieloAún no hay calificaciones

- Fase 5 - Mercadeo SocialDocumento14 páginasFase 5 - Mercadeo SocialFieldShirfyAún no hay calificaciones

- El Mercado y El Bienestar. Las ExternalidadesDocumento4 páginasEl Mercado y El Bienestar. Las ExternalidadesB. Aguilar Oscar100% (1)

- Ejercicios de Propiedad Planta y Equipo Ana Vic YurDocumento5 páginasEjercicios de Propiedad Planta y Equipo Ana Vic YurVictor Manuel Mendoza AguadoAún no hay calificaciones

- Plan de Ambit SpanishDocumento78 páginasPlan de Ambit SpanishluadsasaAún no hay calificaciones

- Contabilidad de Costos. LibroDocumento98 páginasContabilidad de Costos. LibroVidal Flores CopaAún no hay calificaciones

- 636 Modelos ContablesDocumento3 páginas636 Modelos ContablesFernando Salas GranadoAún no hay calificaciones

- Las Personas Antes Que La Estrategia - Nuevo Ro de RRHH - 2017-Carey, Barton y Charan-HBRDocumento15 páginasLas Personas Antes Que La Estrategia - Nuevo Ro de RRHH - 2017-Carey, Barton y Charan-HBRReclutamientoAún no hay calificaciones

- Ejercicio 3 Capital ContableDocumento7 páginasEjercicio 3 Capital ContableJOSUEL RIGOBERTO REGALADO PACHECOAún no hay calificaciones

- Contilidad Proyecto de AplicaciónDocumento3 páginasContilidad Proyecto de AplicaciónLuanna SophiaAún no hay calificaciones

- Full Data - Balance Scorecard: ComunicacionesDocumento22 páginasFull Data - Balance Scorecard: ComunicacionesObedr HernandezAún no hay calificaciones

- Unidad 1 Parte 1 Marketing EstratégicoDocumento12 páginasUnidad 1 Parte 1 Marketing EstratégicoMaría del Mar MaldonadoAún no hay calificaciones

- Información Financiera y RevelacionesDocumento19 páginasInformación Financiera y Revelacionesdiana zulay bermudezAún no hay calificaciones

- 8 Ejemplo de Caso Completo de Auditoria - A - Las - Inversiones - en - ValoresDocumento40 páginas8 Ejemplo de Caso Completo de Auditoria - A - Las - Inversiones - en - ValoresKarla . PAún no hay calificaciones