También podría gustarte

- Instrumentacion Electronica Moderna y Tecnicas de Medicion - Cooper HelFrick PDFDocumento461 páginasInstrumentacion Electronica Moderna y Tecnicas de Medicion - Cooper HelFrick PDFJavier Felipe Alvarado70% (20)

- Informatica Aplicada A La Finanzas Quilca - Practica 1Documento38 páginasInformatica Aplicada A La Finanzas Quilca - Practica 1Arturo Alfredo Farje Alvarez33% (3)

- Presupuesto de TesoreriaDocumento4 páginasPresupuesto de TesoreriaDanitza Campo Duran50% (2)

- Taller El Resplandor FormatoDocumento14 páginasTaller El Resplandor FormatoCARLOS ANDRES SANTANA67% (3)

- ACTIVIDAD 6 Analisis M Fruta SasDocumento4 páginasACTIVIDAD 6 Analisis M Fruta SasLuisa Fernanda Ardila43% (7)

- Convergencia A NiifDocumento5 páginasConvergencia A NiifIvan DelgadoAún no hay calificaciones

- Informe Sobre El EvaDocumento9 páginasInforme Sobre El EvaKaren Dayanna Cantor HernandezAún no hay calificaciones

- Analisis Financiero Actividad 6Documento7 páginasAnalisis Financiero Actividad 6QUANTUM TOWERAún no hay calificaciones

- Modelo Analisis Financiero BavariaDocumento41 páginasModelo Analisis Financiero BavariaViviana HincapieAún no hay calificaciones

- Qué Es La Red de Seguridad Del Sistema FinancieroDocumento11 páginasQué Es La Red de Seguridad Del Sistema FinancieroPaola OrtizAún no hay calificaciones

- Actividad Evaluativa Eje1 TecnologíaDocumento15 páginasActividad Evaluativa Eje1 TecnologíaMarcela Gallego100% (1)

- Actividad Evaluativa # 1 Administración y Gestión Del RiesgoDocumento9 páginasActividad Evaluativa # 1 Administración y Gestión Del RiesgoAlberny machado palaciosAún no hay calificaciones

- Actividad 1 - Juego GerencialesDocumento9 páginasActividad 1 - Juego GerencialesAlix MorenoAún no hay calificaciones

- Taller 1 Análisis Vertical y Horizontal Acerias Paz de RioDocumento3 páginasTaller 1 Análisis Vertical y Horizontal Acerias Paz de RioMiguel AngelAún no hay calificaciones

- Finanzas Corporativas Actividad 3Documento12 páginasFinanzas Corporativas Actividad 3Yuly Alvarado0% (2)

- Tarea 4Documento5 páginasTarea 4Bz Bk TorresAún no hay calificaciones

- Taller Eje 4 - Analisi CreditoDocumento8 páginasTaller Eje 4 - Analisi CreditoEDER QUIROGAAún no hay calificaciones

- Actividad Evaluativa - Eje 3Documento18 páginasActividad Evaluativa - Eje 3Jenny Juliana Llanos Bustamante50% (2)

- Clasificación de Cuentas EEFF (Vig2015)Documento9 páginasClasificación de Cuentas EEFF (Vig2015)catalina valenzuelaAún no hay calificaciones

- Actividad 6 - Títulos Valores de Renta VariableDocumento3 páginasActividad 6 - Títulos Valores de Renta VariableLuis PrietoAún no hay calificaciones

- Red de Seguridad FinancieraDocumento8 páginasRed de Seguridad FinancieraFre EdisonAún no hay calificaciones

- Niif Referidas Al ReconocimientoDocumento3 páginasNiif Referidas Al ReconocimientoMercedes Alicia Rosero AraujoAún no hay calificaciones

- Actividad Evaluativa Eje IV FinanzasDocumento6 páginasActividad Evaluativa Eje IV Finanzasjose guisamanoAún no hay calificaciones

- Eje 3decisiones Financieras Bajo RiesgoDocumento7 páginasEje 3decisiones Financieras Bajo RiesgoLaura Alejandra Torres BeltranAún no hay calificaciones

- Análisis A Los Estados Financieros de La Empresa Casita de OroDocumento14 páginasAnálisis A Los Estados Financieros de La Empresa Casita de OroJorge BolívarAún no hay calificaciones

- ANALISIS FINANCIERO FinalDocumento11 páginasANALISIS FINANCIERO Finalcarmen salazarAún no hay calificaciones

- Ensayo Valoracion de EmpresasDocumento7 páginasEnsayo Valoracion de EmpresasDiana CuelloAún no hay calificaciones

- Actividad Eje 2 - Simulador Financiero - Analisis de CreditoDocumento14 páginasActividad Eje 2 - Simulador Financiero - Analisis de CreditoELSY EDID MACCA ROJASAún no hay calificaciones

- Estados Financieros Almacenes Exito S.ADocumento7 páginasEstados Financieros Almacenes Exito S.Aangelica lopezAún no hay calificaciones

- Taller Eje 2 - Análisis de Crédito-4Documento2 páginasTaller Eje 2 - Análisis de Crédito-4German Dario Gaviria Herrera100% (1)

- Eje 3Documento1 páginaEje 3HEINER AGUILARAún no hay calificaciones

- Actividad Evaluativa EJE 3 - Conglomerados Financieros en Colombia - Grupo SURADocumento15 páginasActividad Evaluativa EJE 3 - Conglomerados Financieros en Colombia - Grupo SURAeduar ArangoAún no hay calificaciones

- Gestion de Cartera Actividad 4Documento5 páginasGestion de Cartera Actividad 4stiven cabreraAún no hay calificaciones

- Eje 3 Sistema Financiero Conglomerados Grupo BolivarDocumento25 páginasEje 3 Sistema Financiero Conglomerados Grupo Bolivarjaider enrique de la hoz crespoAún no hay calificaciones

- Actividad Eje 3 - Diseño Campaña de Atracción Del Talento HumanoDocumento17 páginasActividad Eje 3 - Diseño Campaña de Atracción Del Talento HumanoFernandaAún no hay calificaciones

- Análisis Financiero y de Equilibrio PDFDocumento16 páginasAnálisis Financiero y de Equilibrio PDFJeimi Tatiana RamirezAún no hay calificaciones

- Actividad 4 - Razones Financieras..Documento7 páginasActividad 4 - Razones Financieras..Edwin RamirezAún no hay calificaciones

- Taller Fusion EscisionDocumento5 páginasTaller Fusion EscisionandrteaAún no hay calificaciones

- Estado de Flujo de Efectivo (Arturo Calle)Documento18 páginasEstado de Flujo de Efectivo (Arturo Calle)joseAún no hay calificaciones

- Actividad 2-Análisis FinancieroDocumento8 páginasActividad 2-Análisis FinancieroedgarAún no hay calificaciones

- Caso Real FinanzasDocumento5 páginasCaso Real FinanzasMaria CamilaAún no hay calificaciones

- WACC EcopetrolDocumento8 páginasWACC EcopetrolSERGIO A.SAún no hay calificaciones

- Control de Lectura Análisis de Estados FinancieroDocumento2 páginasControl de Lectura Análisis de Estados FinancieroZenia Y. González100% (1)

- Análisis de Los Estados FinancierosDocumento7 páginasAnálisis de Los Estados Financierosmil_ric1456570% (1)

- Act 8 - Apalancamiento Operativo-Inanciero y TotalDocumento12 páginasAct 8 - Apalancamiento Operativo-Inanciero y TotalMarilyn RodriguezAún no hay calificaciones

- Niif para Pymes - Mapa ConceptualDocumento8 páginasNiif para Pymes - Mapa ConceptualLUIS ERNESTO REINA ROMERO100% (1)

- Eje 2 Costos V3Documento17 páginasEje 2 Costos V3Juan naranjoAún no hay calificaciones

- Actividad Evaluativa # 3 Valoración de Activos FinancierosDocumento8 páginasActividad Evaluativa # 3 Valoración de Activos FinancierosYurany MosqueraAún no hay calificaciones

- Dificultades y Problemas EVA, UAIDI, CPPCDocumento8 páginasDificultades y Problemas EVA, UAIDI, CPPCVeronica LoaizaAún no hay calificaciones

- Taller 2 Analisis Vertical y HorizontalDocumento6 páginasTaller 2 Analisis Vertical y HorizontalAndrea PoloAún no hay calificaciones

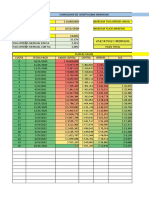

- Taller Diagnostico y Riesgo Financiero Empresa Colombina SaDocumento19 páginasTaller Diagnostico y Riesgo Financiero Empresa Colombina SaKaren Sanchez AlvarezAún no hay calificaciones

- Actividad Eje 4 NIIFDocumento9 páginasActividad Eje 4 NIIFTatiana DuarteAún no hay calificaciones

- Bolsas de ValoresDocumento3 páginasBolsas de ValoresVaaLeen BedooyaAún no hay calificaciones

- Mercado y Bolsa Análisis Estados FinancierosDocumento6 páginasMercado y Bolsa Análisis Estados Financieroscristian alvarado0% (1)

- Actividad Eje 2 Simulador Financiero - Grupo13Documento21 páginasActividad Eje 2 Simulador Financiero - Grupo13Paula CorredorAún no hay calificaciones

- Método de Razones SimplesDocumento7 páginasMétodo de Razones SimplesKarencita ARAún no hay calificaciones

- Ratios Trabajo de Analisis FinancieroDocumento12 páginasRatios Trabajo de Analisis FinancieroMiguel Angel Corona ZerpaAún no hay calificaciones

- Razones FinancierasDocumento14 páginasRazones FinancierasAndrea Mercedez Pren BohorquezAún no hay calificaciones

- Ratios FinancierosDocumento29 páginasRatios Financieroseachv_22100% (1)

- Elaborar Un Reporte de Las Técnicas de Análisis de Estados Financieros Usando Como Modelo Los Ejercicios Desarrollados en El Libro Ratios FinancierosDocumento8 páginasElaborar Un Reporte de Las Técnicas de Análisis de Estados Financieros Usando Como Modelo Los Ejercicios Desarrollados en El Libro Ratios FinancierosRachel MartinezAún no hay calificaciones

- Unidad 2Documento14 páginasUnidad 2nicolas gamboneAún no hay calificaciones

- Exposiciones UniversalesDocumento11 páginasExposiciones UniversalesERICK JOSEPH MARZA TIJLLAAún no hay calificaciones

- Captacion de RioDocumento70 páginasCaptacion de RioClemer Randy Herrera LlacuaAún no hay calificaciones

- Bloque 06. La Conflictiva Construcción Del Estado Liberal (1833-1868)Documento15 páginasBloque 06. La Conflictiva Construcción Del Estado Liberal (1833-1868)Sky Beast100% (1)

- Linea Del TiempoDocumento60 páginasLinea Del TiempoLaluMartinezAún no hay calificaciones

- Síntesis Características de Los PolígonosDocumento1 páginaSíntesis Características de Los PolígonosNadxhie-li RomAún no hay calificaciones

- San Marcos EconomíaDocumento13 páginasSan Marcos EconomíaLuis LauraAún no hay calificaciones

- Presentación DR Auna - B2C (Set 2022)Documento12 páginasPresentación DR Auna - B2C (Set 2022)Alejandro MalagáAún no hay calificaciones

- Musicorterapia para MúsicosDocumento6 páginasMusicorterapia para MúsicosPilar AméricaAún no hay calificaciones

- Mision Vision y ValoresDocumento5 páginasMision Vision y ValoresAgustina CorreaAún no hay calificaciones

- Perdida de Carga en TuberíasDocumento19 páginasPerdida de Carga en TuberíasJose Luis Zapata FloresAún no hay calificaciones

- FORO 9 ADMINISTRAC ION DE LA PRODUCCION RealizadaDocumento21 páginasFORO 9 ADMINISTRAC ION DE LA PRODUCCION RealizadaAngel Rafael Subero Mendez100% (1)

- MELOD+ìAS DEL TR+ôPICODocumento39 páginasMELOD+ìAS DEL TR+ôPICOgiselle colliAún no hay calificaciones

- Fundamentos de Seguridad y DefensaDocumento10 páginasFundamentos de Seguridad y DefensaRosio Palacios RuizAún no hay calificaciones

- La Tumba Vacía de Francisco Sahagún BacaDocumento2 páginasLa Tumba Vacía de Francisco Sahagún BacaAlfredo Ruiz IslasAún no hay calificaciones

- Guia Cargador PracticaDocumento13 páginasGuia Cargador PracticaOscar Andres Bobadilla NovoaAún no hay calificaciones

- Capítulo 1Documento4 páginasCapítulo 1bc1540754Aún no hay calificaciones

- Eduardo Parra Herrera de La Mancha, Prisión de Castigo PDFDocumento441 páginasEduardo Parra Herrera de La Mancha, Prisión de Castigo PDFdanielgonmAún no hay calificaciones

- Bun Syn 2006 1 (1) BDocumento3 páginasBun Syn 2006 1 (1) BSonia Carmela Medina ProañoAún no hay calificaciones

- Aceite de Motor PDF CorregidoDocumento11 páginasAceite de Motor PDF CorregidoOriankisRodriguezAún no hay calificaciones

- MentirasDocumento2 páginasMentirasPau TldAún no hay calificaciones

- Manual de CapacitaciónDocumento19 páginasManual de CapacitaciónBalvina Esquivel100% (1)

- Albert EinsteinDocumento14 páginasAlbert EinsteinKaren Cruzado RodriguezAún no hay calificaciones

- Geografía (16-2)Documento640 páginasGeografía (16-2)Rricardo ZamoraAún no hay calificaciones

- GERENCIA MUNICIPAL - Nulidad de Oficio de Aprobación Ficta de ProcedimientoDocumento2 páginasGERENCIA MUNICIPAL - Nulidad de Oficio de Aprobación Ficta de ProcedimientoEder Caballero100% (1)

- Solicita Medida Cautelar de Anotación de Demanda en Los Registros Públicos AL JUZGADO CIVIL DE .....................Documento3 páginasSolicita Medida Cautelar de Anotación de Demanda en Los Registros Públicos AL JUZGADO CIVIL DE .....................manuelAún no hay calificaciones

- Cultura Escolar Inclusiva (Instrumento) PDFDocumento326 páginasCultura Escolar Inclusiva (Instrumento) PDFVíctorPinzónAún no hay calificaciones

- Micosis Sistémicas Endémicas 2016Documento80 páginasMicosis Sistémicas Endémicas 2016KarinaAún no hay calificaciones

- Previo Práctica 3 Aplicaciones de Las Titulaciones Ácido BaseDocumento13 páginasPrevio Práctica 3 Aplicaciones de Las Titulaciones Ácido BaseDaniela VillagómezAún no hay calificaciones