También podría gustarte

- Clases Finanzas PublicasDocumento4 páginasClases Finanzas PublicasPochito Bravo FernandezAún no hay calificaciones

- Evolución de La Capacitación y Formación de Los Contadores Públicos PDFDocumento56 páginasEvolución de La Capacitación y Formación de Los Contadores Públicos PDFAURA CRISTINA MONDRAGON MANZANOAún no hay calificaciones

- Mochon y Beker - Capitulo 11Documento12 páginasMochon y Beker - Capitulo 11Valeria Pinto100% (2)

- Ejercicios de Progresiones Aritmeticas y Geometric AsDocumento16 páginasEjercicios de Progresiones Aritmeticas y Geometric AsJosé Menéndez Aquino0% (1)

- Macroeconomía Mochón & BekerDocumento47 páginasMacroeconomía Mochón & BekerRodriguez Canaza Julio Cesar100% (2)

- Trabajo Final - Cuentas NacionalesDocumento9 páginasTrabajo Final - Cuentas NacionalesThemis Merlin GonzalezAún no hay calificaciones

- Apuntes de Macroeconomía BásicaDocumento19 páginasApuntes de Macroeconomía BásicaEldo Agustin BaumannAún no hay calificaciones

- RESUMEN ECONOMIA (Mochón y Becker)Documento29 páginasRESUMEN ECONOMIA (Mochón y Becker)Luján García90% (21)

- Unidad 1. Actividad 2. Funciones y Tipos de DineroDocumento3 páginasUnidad 1. Actividad 2. Funciones y Tipos de DineroEsmerolinAún no hay calificaciones

- Diapositivas Efectivo y EquivalentesDocumento71 páginasDiapositivas Efectivo y EquivalentesLeon VásquezAún no hay calificaciones

- Apunte Economia Basica 2016 Jan CademartoriDocumento89 páginasApunte Economia Basica 2016 Jan CademartoriNicolás PerićAún no hay calificaciones

- Resumen - Carlo Cipolla (1991)Documento2 páginasResumen - Carlo Cipolla (1991)ReySalmon100% (3)

- Unidad Iii La Oferta MonetariaDocumento13 páginasUnidad Iii La Oferta MonetariaMaría Raquel GarcíaAún no hay calificaciones

- Mochon y Beker - Capitulo 17Documento7 páginasMochon y Beker - Capitulo 17Valeria PintoAún no hay calificaciones

- Mochon y Becker Economia Principios y Aplicaciones (RESUMEN)Documento9 páginasMochon y Becker Economia Principios y Aplicaciones (RESUMEN)sebastianndbAún no hay calificaciones

- Resumen Del Libro Mochón y BeckerDocumento26 páginasResumen Del Libro Mochón y BeckerClaudio Sacco67% (3)

- Mochon y Beker - Capitulo 15Documento8 páginasMochon y Beker - Capitulo 15yolandapana100% (3)

- Resumen Segunda Parcial Economía CBCDocumento12 páginasResumen Segunda Parcial Economía CBCRodrigo Nahuel SerralAún no hay calificaciones

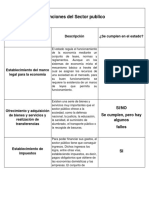

- Funciones y Objetivos Del Sector PublicoDocumento4 páginasFunciones y Objetivos Del Sector PublicoCristian MartinezAún no hay calificaciones

- Cap 2 Pensar Como EconomistaDocumento57 páginasCap 2 Pensar Como Economistaeva caceresAún no hay calificaciones

- Mochon y Beker - Capitulo 2Documento12 páginasMochon y Beker - Capitulo 2TomásGonzalez33% (3)

- La Ecuación de SlutskyDocumento3 páginasLa Ecuación de SlutskyRicardo Adolfo Segovia AlfaroAún no hay calificaciones

- El Impacto de La Primera Guerra Mundial en La Economía ArgentinaDocumento6 páginasEl Impacto de La Primera Guerra Mundial en La Economía Argentinaangela franco0% (2)

- Catedra Greco Guia de Ejercicios 1er ParcialDocumento5 páginasCatedra Greco Guia de Ejercicios 1er ParcialLucas Ezequiel BarrosoAún no hay calificaciones

- Contabilidad e Historia - Jorge Tua PeredaDocumento40 páginasContabilidad e Historia - Jorge Tua PeredaKenyu Prudencio Cano50% (2)

- 11 - Prácticos de Modelos ContablesDocumento5 páginas11 - Prácticos de Modelos ContablesCarolinaLuiniAún no hay calificaciones

- Isaac Rubil Illich Ensayos Sobre La Teoría Del Valor de Marx. Cap. XVIII PDFDocumento39 páginasIsaac Rubil Illich Ensayos Sobre La Teoría Del Valor de Marx. Cap. XVIII PDFMarcoTapiaAún no hay calificaciones

- Instituciones de Atenas y EspartaDocumento5 páginasInstituciones de Atenas y Espartakaneda11Aún no hay calificaciones

- La Frontera de Posibilidades de Producción (FPP)Documento19 páginasLa Frontera de Posibilidades de Producción (FPP)VannesaSalazarQuispeAún no hay calificaciones

- Mochon y Beker - Capitulo 1Documento11 páginasMochon y Beker - Capitulo 1diegojk2100% (6)

- Punto de EquilibrioDocumento12 páginasPunto de Equilibriojherly velandia100% (1)

- Balanza de Pagos Ej Plantilla A RellenarDocumento1 páginaBalanza de Pagos Ej Plantilla A RellenarMeyling BenavidezAún no hay calificaciones

- Qué Es El IVA en Argentina y Quién Lo PagaDocumento3 páginasQué Es El IVA en Argentina y Quién Lo PagaMarcela Adriana Crespi100% (1)

- Microeconomia - UruguayDocumento18 páginasMicroeconomia - UruguayPatricia ViurrarenaAún no hay calificaciones

- Resumen Libro Conesa - ClaudioDocumento3 páginasResumen Libro Conesa - Claudioapi-3696460100% (1)

- Conciliación Bancaria Fácil y MétodosDocumento11 páginasConciliación Bancaria Fácil y MétodosmariaAún no hay calificaciones

- El Nuevo Capitalismo Monopolista de Estado FinancieroDocumento53 páginasEl Nuevo Capitalismo Monopolista de Estado FinancieroYeray Herrera CalzadaAún no hay calificaciones

- Resúmen 4 MODELOS CONTABLESDocumento5 páginasResúmen 4 MODELOS CONTABLESGabriel Boffa100% (1)

- Conciliaciones BancariasDocumento12 páginasConciliaciones BancariasAntonia AlexandraAún no hay calificaciones

- Tasa de Encaje LegalDocumento8 páginasTasa de Encaje LegalKaren Paola Persona PerezAún no hay calificaciones

- Resumen Primer Parcial Principios de EconomíaDocumento5 páginasResumen Primer Parcial Principios de EconomíaPablo Godoy50% (2)

- Resumen de Estudio El Capitulo 15Documento5 páginasResumen de Estudio El Capitulo 15Evange EcheverriaAún no hay calificaciones

- Mochon y Beker - Capitulo 5Documento8 páginasMochon y Beker - Capitulo 5Dennis Pinto Camacho0% (1)

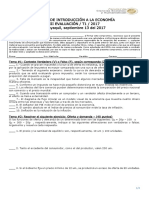

- Examen de Introducción A La EconomíaDocumento4 páginasExamen de Introducción A La Economíaanon_842857029Aún no hay calificaciones

- Taller Nº1 EconomiaDocumento12 páginasTaller Nº1 EconomiaEve GuamanAún no hay calificaciones

- Las Ganancias Del Comercio Internacional Trabajo 2010Documento6 páginasLas Ganancias Del Comercio Internacional Trabajo 2010Venicio Nerbo Davila RocanoAún no hay calificaciones

- Actividades SRL SADocumento5 páginasActividades SRL SADALMA100% (1)

- Informe Competencia ImperfectaDocumento12 páginasInforme Competencia ImperfectaDaniela LoaizaAún no hay calificaciones

- Resumen Primer Parcial Principios de EconomíaDocumento5 páginasResumen Primer Parcial Principios de Economíamanduca420Aún no hay calificaciones

- Preguntas Teóricas de Finales RespondidasDocumento5 páginasPreguntas Teóricas de Finales RespondidasMatias CarabelliAún no hay calificaciones

- Los Inicios de La Banca en Europa Hasta PDFDocumento54 páginasLos Inicios de La Banca en Europa Hasta PDFEríck Aléjandro CabAún no hay calificaciones

- EconomiaDocumento8 páginasEconomiaOscar Ballesteros33% (3)

- Parkin. Cap 12. MonopolioDocumento22 páginasParkin. Cap 12. MonopolioAndrés Atayde33% (3)

- Homework EconomíaDocumento10 páginasHomework EconomíaRodrigoAún no hay calificaciones

- Mochon y Beck. Cap 12 y Cap. 14 Hasta Pag. 310Documento32 páginasMochon y Beck. Cap 12 y Cap. 14 Hasta Pag. 310Juan Pablo CireseAún no hay calificaciones

- EconomiaDocumento2 páginasEconomiaYoelis JimenezAún no hay calificaciones

- Tema 1 - El Banco Central y La Politica MonetariaDocumento3 páginasTema 1 - El Banco Central y La Politica MonetariaFabrizio CastilloAún no hay calificaciones

- El Banco CentralDocumento10 páginasEl Banco CentralPatty Mishel CarrilloAún no hay calificaciones

- Bancos Centrales y Emisión de DineroDocumento14 páginasBancos Centrales y Emisión de DineroFranklin MorilloAún no hay calificaciones

- Banco Central y Política MonetariaDocumento22 páginasBanco Central y Política MonetariaJulieta OjedaAún no hay calificaciones

- Solvencia Del Sistema Financiero y Banco CentralDocumento5 páginasSolvencia Del Sistema Financiero y Banco CentralAntonio AlcazarAún no hay calificaciones

- Resumen de Las Principales Formulas e Identidades TrigonometricasDocumento2 páginasResumen de Las Principales Formulas e Identidades TrigonometricasGuillermo CapellanAún no hay calificaciones

- Exp y Log EjerciciosDocumento15 páginasExp y Log EjerciciosJuniorHenrrisAún no hay calificaciones

- Ejercicios Identidades TrigonométricasDocumento11 páginasEjercicios Identidades Trigonométricasjohanah19Aún no hay calificaciones

- ER Combinatoria 02Documento5 páginasER Combinatoria 02Ennrike RizoAún no hay calificaciones