También podría gustarte

- Sebastian Tarea Semana Cuatro Introducción A La ContabilidadDocumento5 páginasSebastian Tarea Semana Cuatro Introducción A La ContabilidadCristian Rousseau Lerou Cruces63% (8)

- Tarea Semana4Documento5 páginasTarea Semana4Kathy Medel Montecino100% (1)

- Gema Raibaudi Rieloff Tareas4Documento7 páginasGema Raibaudi Rieloff Tareas4Gema Raibaudi RieloffAún no hay calificaciones

- Semana 4Documento5 páginasSemana 4Alison RojasAún no hay calificaciones

- Abigail Claderón Tarea6Documento8 páginasAbigail Claderón Tarea6Abigail Calderon AlvearAún no hay calificaciones

- Danae Campos Tarea S4 Conta.Documento6 páginasDanae Campos Tarea S4 Conta.Dannae CamposAún no hay calificaciones

- Tarea Iacc-Contabilidad-Semana-4Documento7 páginasTarea Iacc-Contabilidad-Semana-4NataliaAún no hay calificaciones

- Contabilidad Semana 4Documento7 páginasContabilidad Semana 4AleejandraSwiftAún no hay calificaciones

- Tarea4 ContabilidadDocumento3 páginasTarea4 Contabilidadchristian leivaAún no hay calificaciones

- Introduccion A La Contabilidad Tarea S 4Documento6 páginasIntroduccion A La Contabilidad Tarea S 4PriscyAún no hay calificaciones

- Contabilidad Tarea Semana 4Documento6 páginasContabilidad Tarea Semana 4Roxana Rivera RomanAún no hay calificaciones

- Introducción A La Contabilidad Semana 4Documento7 páginasIntroducción A La Contabilidad Semana 4José LuisAún no hay calificaciones

- Tarea Semana 4Documento7 páginasTarea Semana 4Elvira Muñoz DonosoAún no hay calificaciones

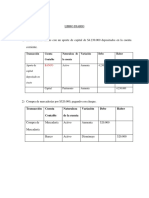

- Ejemplo de Libro DiarioDocumento4 páginasEjemplo de Libro DiarioMarcelo Escobedo67% (3)

- Claudio Espinoza - Control #4Documento11 páginasClaudio Espinoza - Control #4Claudio Espinoza MenesesAún no hay calificaciones

- Introduccion A La Contabilidad Semana 3Documento6 páginasIntroduccion A La Contabilidad Semana 3Ezequiel Antonio100% (1)

- Maria - Acevedo Tarea 4Documento6 páginasMaria - Acevedo Tarea 4MARIA ACEVEDOAún no hay calificaciones

- Pauta de Correccion Tarea4Documento4 páginasPauta de Correccion Tarea4Claudio Espinoza MenesesAún no hay calificaciones

- Luis Iglesias Tarea 4Documento6 páginasLuis Iglesias Tarea 4Luis Iglesias RiveraAún no hay calificaciones

- Ingrid - Lukaschewsky - Tarea 4Documento6 páginasIngrid - Lukaschewsky - Tarea 4Moisés UribeAún no hay calificaciones

- Tarea Semana 4Documento7 páginasTarea Semana 4Elvira Muñoz Donoso100% (1)

- Andrea Olivares TransaccioneseImpuestosLegalesDocumento6 páginasAndrea Olivares TransaccioneseImpuestosLegalesXimena OlivaresAún no hay calificaciones

- Tarea 4Documento3 páginasTarea 4carlaAún no hay calificaciones

- Claudio Perez Tarea4Documento3 páginasClaudio Perez Tarea4alejandro gonzalezAún no hay calificaciones

- Tarea Nº4 Introduccion A La ContabilidadDocumento4 páginasTarea Nº4 Introduccion A La ContabilidadOmahiraAravenaBrunaAún no hay calificaciones

- Conta Semana 4Documento9 páginasConta Semana 4Marcela ContrerasAún no hay calificaciones

- Transacciones e Impuestos LegalesDocumento7 páginasTransacciones e Impuestos Legalesjisse castroAún no hay calificaciones

- Tarea Semana 4 Int. A La ContabilidadDocumento5 páginasTarea Semana 4 Int. A La Contabilidadnelson pinilla75% (4)

- ISABEL - ROA - Introduccion A La Contabilidad Semana 4Documento9 páginasISABEL - ROA - Introduccion A La Contabilidad Semana 4isabelAún no hay calificaciones

- Rosa - Altamirano - Control Semana4Documento8 páginasRosa - Altamirano - Control Semana4Rosa Alibe AltamiranoTrigoAún no hay calificaciones

- Jeannette - Farias - Tarea Semana 4Documento5 páginasJeannette - Farias - Tarea Semana 4jeannette fariasAún no hay calificaciones

- Plantilla - Tarea 4 Introducción A A La ContabilidadDocumento5 páginasPlantilla - Tarea 4 Introducción A A La ContabilidadalvaroAún no hay calificaciones

- Jose Millaman Diaz Tarea Semana 4 Introduccion A La ContabilidadDocumento6 páginasJose Millaman Diaz Tarea Semana 4 Introduccion A La Contabilidadjose millaman100% (1)

- Daniela Jaldin Oviedo Tarea Semana 4 Introduccion A La ContabilidadDocumento11 páginasDaniela Jaldin Oviedo Tarea Semana 4 Introduccion A La ContabilidadFabian González100% (4)

- Karem - Molina Tarea 4Documento6 páginasKarem - Molina Tarea 4KathyAún no hay calificaciones

- Tarea 4Documento7 páginasTarea 4Silvia Alejandra Reyes UribeAún no hay calificaciones

- Cristian Bascuñan Baez TareaSem4 Introduccion A La ContabilidadDocumento6 páginasCristian Bascuñan Baez TareaSem4 Introduccion A La ContabilidadCristian BascuñanAún no hay calificaciones

- Jorge Castro Tarea 4Documento5 páginasJorge Castro Tarea 4Jose Castillo MolinaAún no hay calificaciones

- Control 1 B1Documento5 páginasControl 1 B1Carlos Rodriguez SanchezAún no hay calificaciones

- Control 1 A2Documento5 páginasControl 1 A2Carlos Rodriguez SanchezAún no hay calificaciones

- Asientos de AperturaDocumento9 páginasAsientos de AperturaJ Carlos CruzAún no hay calificaciones

- Registros Contables 2022Documento5 páginasRegistros Contables 2022Daniel CeronAún no hay calificaciones

- Actividad Semana 3Documento8 páginasActividad Semana 3RocioRamirezBarajasAún no hay calificaciones

- Cuentas Reales o de BalanceDocumento9 páginasCuentas Reales o de BalanceAugusto LozanoAún no hay calificaciones

- Tarea Semana 4 Introducción A La ContabilidadDocumento6 páginasTarea Semana 4 Introducción A La ContabilidadLore Villegas50% (2)

- Tarea Semana 4 Patricia - LefeverDocumento5 páginasTarea Semana 4 Patricia - LefeverJorge ClavelAún no hay calificaciones

- Semana 4 ContabilidadDocumento4 páginasSemana 4 Contabilidadchristian leivaAún no hay calificaciones

- Contabilidad Basica e ImpuestosDocumento5 páginasContabilidad Basica e ImpuestosEricAlejandroPolancoCastilloAún no hay calificaciones

- Tarea 2 Contabilidad Sup Ana LopezDocumento11 páginasTarea 2 Contabilidad Sup Ana LopezMelvin Ysidro SantanaAún no hay calificaciones

- Introduccion Contabilidad Semana 4Documento6 páginasIntroduccion Contabilidad Semana 4Distribucion CapAún no hay calificaciones

- Control 1 A1Documento5 páginasControl 1 A1Carlos Rodriguez SanchezAún no hay calificaciones

- Ejercicios Semestre2 2020 InvDocumento22 páginasEjercicios Semestre2 2020 InvJose Luis Tabares LopezAún no hay calificaciones

- Examen Parcial Primer CorteDocumento3 páginasExamen Parcial Primer Cortejose lopezAún no hay calificaciones

- Transacciones de Análisis de Cuentas y Saldos.Documento3 páginasTransacciones de Análisis de Cuentas y Saldos.DaicyAún no hay calificaciones

- PDC 2020 - Clase 16 ER y BGDocumento8 páginasPDC 2020 - Clase 16 ER y BGVictor Manuel BarillasAún no hay calificaciones

- Introducción A La Contabilidad Proyecto Final IaccDocumento11 páginasIntroducción A La Contabilidad Proyecto Final IaccAlex MorganAún no hay calificaciones

- Cuentas ContablesDocumento32 páginasCuentas ContablesFelipe Antonio SalazarAún no hay calificaciones

- QuickBooks: Guía comprensiva para aprender Quickbooks Conceptos y Técnicas para principiantesDe EverandQuickBooks: Guía comprensiva para aprender Quickbooks Conceptos y Técnicas para principiantesAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)

- DespacitoDocumento3 páginasDespacitoJorge gonzalezAún no hay calificaciones

- Amame Luis Jara.Documento2 páginasAmame Luis Jara.Jorge gonzalezAún no hay calificaciones

- Tu o NadaDocumento1 páginaTu o NadaJorge gonzalezAún no hay calificaciones

- Sigues Dando VueltasDocumento2 páginasSigues Dando VueltasJorge gonzalezAún no hay calificaciones

- Santa LuciaDocumento2 páginasSanta LuciaJorge gonzalezAún no hay calificaciones

- 1.-El Tiempo en Las BastillasDocumento2 páginas1.-El Tiempo en Las BastillasJorge gonzalezAún no hay calificaciones

- Los Tres He Barrido El SolDocumento2 páginasLos Tres He Barrido El SolJorge gonzalezAún no hay calificaciones

- Triste Canción de AmorDocumento2 páginasTriste Canción de AmorJorge gonzalez100% (1)

- RoqueDocumento2 páginasRoqueJorge gonzalezAún no hay calificaciones

- Por Qué No Se VanDocumento1 páginaPor Qué No Se VanJorge gonzalezAún no hay calificaciones

- Red Juniors, Piensa Letra y AcordesDocumento1 páginaRed Juniors, Piensa Letra y AcordesJorge gonzalezAún no hay calificaciones

- PautaDocumento3 páginasPautaJorge gonzalezAún no hay calificaciones

- RespiroDocumento2 páginasRespiroJorge gonzalezAún no hay calificaciones

- Triste Canción de AmorDocumento2 páginasTriste Canción de AmorJorge gonzalez100% (1)

- Solo Por HoyDocumento2 páginasSolo Por HoyJorge gonzalezAún no hay calificaciones

- Sigues Dando VueltasDocumento2 páginasSigues Dando VueltasJorge gonzalezAún no hay calificaciones

- Tu o NadaDocumento1 páginaTu o NadaJorge gonzalezAún no hay calificaciones

- Castellano I PDFDocumento41 páginasCastellano I PDFjoelAún no hay calificaciones

- Cristóbal - Basta YaDocumento2 páginasCristóbal - Basta YaJorge gonzalezAún no hay calificaciones

- Santa LuciaDocumento2 páginasSanta LuciaJorge gonzalezAún no hay calificaciones

- HTTP - WWW - Escarbar.com Back Tutoriales Kalinchita RomanticasDocumento0 páginasHTTP - WWW - Escarbar.com Back Tutoriales Kalinchita RomanticasaquariusflexAún no hay calificaciones

- Sube A Nacer Conmigo HermanoDocumento2 páginasSube A Nacer Conmigo HermanoJorge gonzalezAún no hay calificaciones

- Tu Sin MíDocumento2 páginasTu Sin MíJorge gonzalezAún no hay calificaciones

- Ya No Hay Forma de Pedir PerdónDocumento1 páginaYa No Hay Forma de Pedir PerdónJorge gonzalezAún no hay calificaciones

- 2.-Amiga MíaDocumento2 páginas2.-Amiga MíaJorge gonzalezAún no hay calificaciones

- Conta Semana 3Documento5 páginasConta Semana 3Jorge gonzalezAún no hay calificaciones

- Amame Luis Jara.Documento2 páginasAmame Luis Jara.Jorge gonzalezAún no hay calificaciones

- 2.-Amiga MíaDocumento2 páginas2.-Amiga MíaJorge gonzalezAún no hay calificaciones

- 1.-El Tiempo en Las BastillasDocumento2 páginas1.-El Tiempo en Las BastillasJorge gonzalezAún no hay calificaciones

- Iacc Semana 4Documento6 páginasIacc Semana 4Abel PizarroAún no hay calificaciones

- Gestión de ComprasDocumento76 páginasGestión de ComprasVanessa Tatiana Palacio RondonAún no hay calificaciones

- Especificaciones Técnicas Pac-1070Documento20 páginasEspecificaciones Técnicas Pac-1070Julio Alexis Gambarte CabreraAún no hay calificaciones

- FacturaDocumento2 páginasFacturaErika AyalaAún no hay calificaciones

- Inadecuado Registro Contable de Los Inventarios y Su Influencia en Los Estados Financieros de La Empresa de Vicente Constructora S.A.C. 2016 PDFDocumento75 páginasInadecuado Registro Contable de Los Inventarios y Su Influencia en Los Estados Financieros de La Empresa de Vicente Constructora S.A.C. 2016 PDFIntel Siga Mef CorpAún no hay calificaciones

- Cuestionario TributacionDocumento17 páginasCuestionario TributacionMONICA VIVIANA BERMUDEZ FREIREAún no hay calificaciones

- Factura de VentaDocumento7 páginasFactura de VentaMariana Ortiz ParraAún no hay calificaciones

- Instructivo de Caja ChicaDocumento63 páginasInstructivo de Caja ChicaAngela Lopez ZabalaAún no hay calificaciones

- Instructivo Factura y Cuenta de CobroDocumento15 páginasInstructivo Factura y Cuenta de CobroBrenda Sofia Hospital UrquijoAún no hay calificaciones

- Libro de Ventas 2septiembre 2018Documento3 páginasLibro de Ventas 2septiembre 2018Cede DistribucionesAún no hay calificaciones

- F03 Inst Evaluacion Cuestionario Guia Marco ConceptualDocumento6 páginasF03 Inst Evaluacion Cuestionario Guia Marco ConceptualAngelys Gómez SantanaAún no hay calificaciones

- Sigo NubeDocumento44 páginasSigo NubeThomas Martinez0% (1)

- Guía Tributaria Contable Con ExcelDocumento212 páginasGuía Tributaria Contable Con ExcelPaul ChaconAún no hay calificaciones

- Análisis Del Flujo de Los Materiales en Una Empresa ConstructoraDocumento49 páginasAnálisis Del Flujo de Los Materiales en Una Empresa ConstructoraLorena Hernandez100% (1)

- Contabilidad Tema 4Documento30 páginasContabilidad Tema 4Elena Pérez Lucerón60% (5)

- ONEXPO 277 - InfografiaDocumento2 páginasONEXPO 277 - InfografiaEmmanuel Agustín Sánchez BecerrilAún no hay calificaciones

- Factura 1573708808476 PDFDocumento6 páginasFactura 1573708808476 PDFMarlon Andrés Rueda CarreñoAún no hay calificaciones

- Ejemplos de Asientos Contables (Ventas, Compras, Cheques)Documento5 páginasEjemplos de Asientos Contables (Ventas, Compras, Cheques)Guitus67% (21)

- Libro Compras y Ventas Con Caso PracticosDocumento39 páginasLibro Compras y Ventas Con Caso PracticosJesusa Vasquez Condori100% (1)

- Cuestionario de Iva Por PagarDocumento9 páginasCuestionario de Iva Por PagarElisa sotoAún no hay calificaciones

- Evaluacion TecnicaDocumento7 páginasEvaluacion TecnicaCarlos SolarteAún no hay calificaciones

- Iv. Condiciones Particulares Del Contrato de Subasta Inversa ElectrónicaDocumento14 páginasIv. Condiciones Particulares Del Contrato de Subasta Inversa ElectrónicaEverlin Cabezas GonzálezAún no hay calificaciones

- Manual Basico SyscafeDocumento42 páginasManual Basico SyscafeMiguel ÁngelAún no hay calificaciones

- Trabajo de Grado IvaDocumento27 páginasTrabajo de Grado IvaAlexa MoralesAún no hay calificaciones

- Lectura Factura ConformadaDocumento4 páginasLectura Factura ConformadaDylan Italo ZorrillaAún no hay calificaciones

- Taller 10 SenaDocumento47 páginasTaller 10 SenaJuliana PaezAún no hay calificaciones

- Index N1 Pass Pool Plus 2T V7 6.1TDDocumento7 páginasIndex N1 Pass Pool Plus 2T V7 6.1TDEstefania Mas GuillenAún no hay calificaciones

- Manual FacturaPlus Flex VersionDocumento393 páginasManual FacturaPlus Flex VersionJesusAún no hay calificaciones

- OFERTA ATTON V2-Firmado-6694549-1674849780 (6695396)Documento25 páginasOFERTA ATTON V2-Firmado-6694549-1674849780 (6695396)Rocio Esther Sanchez JunchayaAún no hay calificaciones

- Politica de ViajesDocumento15 páginasPolitica de ViajesMary Yaned Correa CastrillonAún no hay calificaciones

- Modelo ExamenDocumento6 páginasModelo Examenjose camiloAún no hay calificaciones