También podría gustarte

- Cuaderno Persona NaturalDocumento16 páginasCuaderno Persona NaturalContabilidad Distribuidora Tucunare caAún no hay calificaciones

- Gaceta Oficial Extraordinaria Número 6.769 ZEE Nueva EspartaDocumento8 páginasGaceta Oficial Extraordinaria Número 6.769 ZEE Nueva EspartaArmando Pernía100% (1)

- Ordenanza de Impuesto Sobre Actividades Económicas, en Jurisdicción Del Municipio Juan Antonio Sotillo Del Estado AnzoáteguiDocumento72 páginasOrdenanza de Impuesto Sobre Actividades Económicas, en Jurisdicción Del Municipio Juan Antonio Sotillo Del Estado Anzoáteguijulio morenoAún no hay calificaciones

- Ley de Impuesto Sobre Sucesiones, Donaciones y Demás Ramos ConexosDocumento20 páginasLey de Impuesto Sobre Sucesiones, Donaciones y Demás Ramos ConexosYolimar BerriosAún no hay calificaciones

- FACTURA Agosto FospucaDocumento1 páginaFACTURA Agosto Fospucanhairy morenoAún no hay calificaciones

- Libro Auxiliar Igtf 2023Documento1 páginaLibro Auxiliar Igtf 2023katherineAún no hay calificaciones

- 412.variantes de La ContabilizaciónDocumento5 páginas412.variantes de La ContabilizaciónMarti LN AJAún no hay calificaciones

- Iva Por Cuentas de Terceros (Proveedores)Documento15 páginasIva Por Cuentas de Terceros (Proveedores)Yorleni Ochoa CastilloAún no hay calificaciones

- Balance de Liquidacion ViñaDocumento4 páginasBalance de Liquidacion ViñaElias SantaellaAún no hay calificaciones

- Seguimientos de TareasDocumento9 páginasSeguimientos de TareasMileidis SanchezAún no hay calificaciones

- Resolucion 320Documento26 páginasResolucion 320NanyHeddrichAún no hay calificaciones

- INFORME GESTIÓN GERENCIA DE RECAUDACIÓN 4to TRIMESTRE 2021Documento67 páginasINFORME GESTIÓN GERENCIA DE RECAUDACIÓN 4to TRIMESTRE 2021yannierAún no hay calificaciones

- MODELOS DE ASEGURAMIENTO JULIO GONZALEZdocxDocumento4 páginasMODELOS DE ASEGURAMIENTO JULIO GONZALEZdocxMarielis Carolina Gonzalez0% (1)

- Ley Orgánica de DeporteDocumento3 páginasLey Orgánica de DeporteYubidi SanchezAún no hay calificaciones

- Descripción Servicios ContablesDocumento2 páginasDescripción Servicios ContablesAlonso Gomez100% (1)

- Analisis Critico de La Ley de Inces ZoralisDocumento5 páginasAnalisis Critico de La Ley de Inces ZoralisDAYANA LUJANOAún no hay calificaciones

- Informe Del ComisarioDocumento2 páginasInforme Del ComisarioIsla BlurayAún no hay calificaciones

- Citas, Calculo y Asientos ContablesDocumento6 páginasCitas, Calculo y Asientos Contablesmax franco flores roqueAún no hay calificaciones

- Informe de Revision-InAGRINCA, C.ADocumento7 páginasInforme de Revision-InAGRINCA, C.ALissethCuelloAún no hay calificaciones

- Balance Entregado A Banco RealDocumento12 páginasBalance Entregado A Banco RealJuan Carlos SalazarAún no hay calificaciones

- Formato Planilla Ar-IDocumento1 páginaFormato Planilla Ar-IMaria Andreina Delgado Castillo100% (3)

- Acta de Reparo FiscalDocumento16 páginasActa de Reparo FiscalmiguelAún no hay calificaciones

- Sistema Tributario en La Gestion Publica VenezolanaDocumento7 páginasSistema Tributario en La Gestion Publica VenezolanaANAIRISANDUEZA0% (1)

- Afrontar La Descapitalización Patrimonial Aumentando Capital Por Corrección MonetariaDocumento4 páginasAfrontar La Descapitalización Patrimonial Aumentando Capital Por Corrección MonetariaMaria M Ñañez RAún no hay calificaciones

- Documentos en Caso de Una FISCALIZACION Del SENIATDocumento1 páginaDocumentos en Caso de Una FISCALIZACION Del SENIATEnrique J. Arellano HAún no hay calificaciones

- Modelos de Informe Balance MancomunadoDocumento3 páginasModelos de Informe Balance MancomunadoMariana GonzalezAún no hay calificaciones

- Contabilidad Bs. y Petros Roberto Salaverria 2010Documento5 páginasContabilidad Bs. y Petros Roberto Salaverria 2010Tatiana GonzalezAún no hay calificaciones

- Hoja de Trabajo y Asiento de AjusteDocumento15 páginasHoja de Trabajo y Asiento de AjusteJosé Leonardo Vásquez100% (1)

- Acuerdo de Aprendizaje Analisis y Manejo de Carteras de InversionesDocumento2 páginasAcuerdo de Aprendizaje Analisis y Manejo de Carteras de InversionesCarlos MarquezAún no hay calificaciones

- Instrumentos Financieros Cap Vii, Viii y IxDocumento36 páginasInstrumentos Financieros Cap Vii, Viii y Ixmandy100% (1)

- Seniat AnulacionDocumento2 páginasSeniat Anulacionana paez100% (2)

- Informacion Que Debe Tener Una Cartelera FiscalDocumento2 páginasInformacion Que Debe Tener Una Cartelera FiscalSalva LogisticsAún no hay calificaciones

- Oferta de Servicios LR Oficina ContableDocumento3 páginasOferta de Servicios LR Oficina ContablerusmarlyAún no hay calificaciones

- Actuacion Del Contador Publico Ante La Resolucion 019 Del SarenDocumento65 páginasActuacion Del Contador Publico Ante La Resolucion 019 Del SarenJhon Escalante100% (1)

- Guía Prorrateo IVADocumento3 páginasGuía Prorrateo IVAEdith Quiceno Perez100% (1)

- Cartelera Fiscal y OtrosDocumento9 páginasCartelera Fiscal y OtrosLisbet MedinaAún no hay calificaciones

- Comprobante de Retención de IVA en VenezuelaDocumento14 páginasComprobante de Retención de IVA en VenezuelaHarrinson De Araujo50% (2)

- Creditos Fiscales VenezuelaDocumento43 páginasCreditos Fiscales Venezuelaandreinasayago2000Aún no hay calificaciones

- Ley de Timbre Fiscal Del Estado de LaraDocumento23 páginasLey de Timbre Fiscal Del Estado de LaraHugo Stark Carrasco100% (1)

- Guia Paso Recosup 2016 FONADocumento35 páginasGuia Paso Recosup 2016 FONAnjbrizuela9439Aún no hay calificaciones

- Guia Práctica Del IgtfDocumento43 páginasGuia Práctica Del Igtfjota_romero5568100% (1)

- Cálculo de Las Multas Expresadas en Porcentajes Por La Comisión de Ilícitos Tributarios Conforme Al Código Orgánico TributarioDocumento8 páginasCálculo de Las Multas Expresadas en Porcentajes Por La Comisión de Ilícitos Tributarios Conforme Al Código Orgánico TributarioLenin100% (1)

- Charla en Materia de Retenciones ISLRDocumento14 páginasCharla en Materia de Retenciones ISLRCarmen Borjas100% (1)

- Balance PersonalDocumento5 páginasBalance PersonalAngel PaezAún no hay calificaciones

- Firmas PersonalesDocumento4 páginasFirmas PersonalesVerónica Apiz VelizAún no hay calificaciones

- ISLRDocumento30 páginasISLRYeni Bm100% (1)

- Productos Exentos de IvaDocumento6 páginasProductos Exentos de IvaMirla GranadosAún no hay calificaciones

- Estado de Movimiento Del EfectivoDocumento10 páginasEstado de Movimiento Del Efectivol_marquez33131Aún no hay calificaciones

- Renovación y Actualización de RIFDocumento2 páginasRenovación y Actualización de RIFcontableanzAún no hay calificaciones

- Mercancias en ConsignacionesDocumento13 páginasMercancias en ConsignacionesWilder RieraAún no hay calificaciones

- Calcular IgtfDocumento5 páginasCalcular IgtfJean Carlos ChangAún no hay calificaciones

- Proyecto BA VEN-NIF 12-02 Con Fundamentos VF Publicacion 12 19 PDFDocumento21 páginasProyecto BA VEN-NIF 12-02 Con Fundamentos VF Publicacion 12 19 PDFSaharahiqAún no hay calificaciones

- Proyecto BA VEN-NIF 12-02 Con Fundamentos VFDocumento18 páginasProyecto BA VEN-NIF 12-02 Con Fundamentos VFArmando Pernía100% (1)

- 00 EEFF Expresados en Petros PDFDocumento36 páginas00 EEFF Expresados en Petros PDFMaria Alejandra FerrerAún no hay calificaciones

- 21 Claves Sobre La Tenencia de Criptoactivos PropiosDocumento4 páginas21 Claves Sobre La Tenencia de Criptoactivos PropiosggarcesjAún no hay calificaciones

- 21 Claves Sobre La Tenencia de Criptoactivos PropiosDocumento5 páginas21 Claves Sobre La Tenencia de Criptoactivos PropiosCarlos Eduardo LoveraAún no hay calificaciones

- SUNAI - Tratamiento Contable de Los CriptoactivosDocumento25 páginasSUNAI - Tratamiento Contable de Los CriptoactivosfreddyAún no hay calificaciones

- Accounting Alert BA VEN NIF 12 Fe de Errata PDFDocumento9 páginasAccounting Alert BA VEN NIF 12 Fe de Errata PDFAndrés E. Salazar G.Aún no hay calificaciones

- Clasificador Presuestario 2021Documento5 páginasClasificador Presuestario 2021jose gregorioAún no hay calificaciones

- Aspectos Contables de Los Criptoactivos y CriptomonedasDocumento2 páginasAspectos Contables de Los Criptoactivos y CriptomonedasAlberto A. RAún no hay calificaciones

- NIFFDocumento6 páginasNIFFwuendizAún no hay calificaciones

- Zee MargaritaDocumento4 páginasZee MargaritaArmando PerníaAún no hay calificaciones

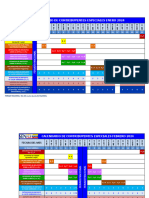

- Calendario C.E. 2024Documento12 páginasCalendario C.E. 2024Armando Pernía100% (2)

- GOE6783 ArmonizacionTributaria TasasDocumento8 páginasGOE6783 ArmonizacionTributaria TasasArmando Pernía100% (2)

- GO42782 CalendarioSPE 2024Documento4 páginasGO42782 CalendarioSPE 2024Armando Pernía89% (18)

- Gaceta Oficial Extraordinaria Número 6.770Documento56 páginasGaceta Oficial Extraordinaria Número 6.770Armando Pernía100% (6)

- Gaceta Oficial Extraordinaria Número 6.770Documento56 páginasGaceta Oficial Extraordinaria Número 6.770Armando Pernía100% (6)

- Sumario Ministerio Del Poder Popular de Economía, Finanzas Y Comercio ExteriorDocumento3 páginasSumario Ministerio Del Poder Popular de Economía, Finanzas Y Comercio ExteriorArmando Pernía100% (4)

- Cronograma Oferta Pública de Acciones Clase D CANTV 2022, DefinitivoDocumento1 páginaCronograma Oferta Pública de Acciones Clase D CANTV 2022, DefinitivoArmando PerníaAún no hay calificaciones

- Goe 6.756Documento32 páginasGoe 6.756Armando PerníaAún no hay calificaciones

- GOE 6.746. Decreto Ingreso Mínimo MensualDocumento4 páginasGOE 6.746. Decreto Ingreso Mínimo MensualArmando PerníaAún no hay calificaciones

- Goe 6.756Documento32 páginasGoe 6.756Armando PerníaAún no hay calificaciones

- Gaceta Oficial Extraordinaria Número 6.770Documento56 páginasGaceta Oficial Extraordinaria Número 6.770Armando Pernía100% (6)

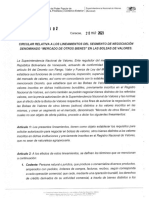

- Mercado de Otros BienesDocumento6 páginasMercado de Otros BienesArmando Pernía100% (1)

- Goe 6.745Documento16 páginasGoe 6.745Armando PerníaAún no hay calificaciones

- Instructivo Integral de FronteraDocumento5 páginasInstructivo Integral de FronteraArmando PerníaAún no hay calificaciones

- Jueves 23 de Febrero de 2023 Gaceta Oficial de La República Bolivariana de Venezuela 459.925Documento2 páginasJueves 23 de Febrero de 2023 Gaceta Oficial de La República Bolivariana de Venezuela 459.925Armando PerníaAún no hay calificaciones

- Goe 6.727Documento16 páginasGoe 6.727Armando Pernía100% (1)

- Sumario Presidencia de La República: Año Cxlix - Mes Xi Caracas, Viernes 13 de Enero de 2023 Año CL - Mes IvDocumento16 páginasSumario Presidencia de La República: Año Cxlix - Mes Xi Caracas, Viernes 13 de Enero de 2023 Año CL - Mes IvArmando PerníaAún no hay calificaciones

- Aviso de Prensa 2022-I Serie I - Dayco-1Documento1 páginaAviso de Prensa 2022-I Serie I - Dayco-1Armando PerníaAún no hay calificaciones

- Gaceta Oficial Empresas Páginas 2 7Documento6 páginasGaceta Oficial Empresas Páginas 2 7Armando PerníaAún no hay calificaciones

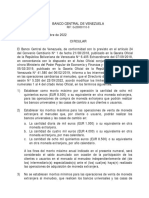

- Circular Sib-Ii-Ggr-Gnp-00335 La Intermediación FinancieraDocumento2 páginasCircular Sib-Ii-Ggr-Gnp-00335 La Intermediación FinancieraArmando PerníaAún no hay calificaciones

- Circular de Menudeo Limites de Venta Vigencia 27.09.2022Documento2 páginasCircular de Menudeo Limites de Venta Vigencia 27.09.2022Armando Pernía100% (1)

- Requisitos para El Otorgamiento de Financiamientos de Emprendimientos de Personas NaturalesDocumento2 páginasRequisitos para El Otorgamiento de Financiamientos de Emprendimientos de Personas NaturalesAriana Briceno100% (7)

- Goe 6.710Documento8 páginasGoe 6.710Armando PerníaAún no hay calificaciones

- Fede CamarasDocumento2 páginasFede CamarasArmando PerníaAún no hay calificaciones

- Proyecto Locat 240822 VPDocumento21 páginasProyecto Locat 240822 VPArmando PerníaAún no hay calificaciones

- Circular Lineamientos Sobre La Aperturas de Cuentas Digitales y La Aceptación de Los Contratos ElectrónicosDocumento3 páginasCircular Lineamientos Sobre La Aperturas de Cuentas Digitales y La Aceptación de Los Contratos ElectrónicosArmando PerníaAún no hay calificaciones

- Circular Cartera Única Productiva NacionalDocumento2 páginasCircular Cartera Única Productiva NacionalArmando PerníaAún no hay calificaciones

- 457.522 Gaceta Oficial de La República Bolivariana de Venezuela Miércoles 6 de Julio de 2022Documento3 páginas457.522 Gaceta Oficial de La República Bolivariana de Venezuela Miércoles 6 de Julio de 2022Armando PerníaAún no hay calificaciones