También podría gustarte

- Taller Finanzas 1Documento12 páginasTaller Finanzas 1Carlos ColmenaresAún no hay calificaciones

- 1finanzas Int TALLER #1 FI Balanza de Pagos IPA 2020Documento1 página1finanzas Int TALLER #1 FI Balanza de Pagos IPA 2020Jhon Rojas100% (1)

- Estudio de Mercado y Marco LogicoDocumento2 páginasEstudio de Mercado y Marco LogicoCristhian GodoyAún no hay calificaciones

- Taller General de Laboratorio Contable 2020-2Documento11 páginasTaller General de Laboratorio Contable 2020-2LAURA NATALIA MONTOYA CABRERAAún no hay calificaciones

- Ejercicios CDocumento9 páginasEjercicios CDaniel Eduardo Quiñonez RodriguezAún no hay calificaciones

- Informe Cuadro de Mando IntegralDocumento8 páginasInforme Cuadro de Mando IntegralROSA CUMBICOSAún no hay calificaciones

- Informe de PracticasDocumento11 páginasInforme de PracticasMaycol Huamani TorresAún no hay calificaciones

- Separata 11 Manejar La Responsabilidad Moral Corporativa y Los Stakeholders ExternosDocumento26 páginasSeparata 11 Manejar La Responsabilidad Moral Corporativa y Los Stakeholders ExternosJose Huaman Chavez100% (1)

- Ensayo MatematicasDocumento3 páginasEnsayo MatematicasJOYCEAún no hay calificaciones

- Ratios FinancierosDocumento17 páginasRatios FinancierosmagaliAún no hay calificaciones

- 03 Las Relaciones Públicas, Cultura Organizacional y El Cambio Nely y AdrianaDocumento22 páginas03 Las Relaciones Públicas, Cultura Organizacional y El Cambio Nely y AdrianaAdRiix SweEtAún no hay calificaciones

- Ensayo IMPORTANCIA DE LOS MÉTODOS CUANTITATIVOS EN LA PRÁCTICA CONTABLE COMO APOYO A LOS PROCESOS PRODUCTIVOS EN LAS ORGANIZACIONESDocumento5 páginasEnsayo IMPORTANCIA DE LOS MÉTODOS CUANTITATIVOS EN LA PRÁCTICA CONTABLE COMO APOYO A LOS PROCESOS PRODUCTIVOS EN LAS ORGANIZACIONESLou de PilAún no hay calificaciones

- Calcular VAN y TIR en Una Calculadora Científica EstándarDocumento3 páginasCalcular VAN y TIR en Una Calculadora Científica EstándarLevi VasquezAún no hay calificaciones

- 9 Am Plan Sesion Junio 02 de 2020Documento4 páginas9 Am Plan Sesion Junio 02 de 2020Diego SuárezAún no hay calificaciones

- 04 02. Ejercicios Financieros Rutinarios 2Documento2 páginas04 02. Ejercicios Financieros Rutinarios 2Free SkncareAún no hay calificaciones

- Taller Presupuestos de Ingresos, Egresos y CajaDocumento5 páginasTaller Presupuestos de Ingresos, Egresos y CajaAndreaAún no hay calificaciones

- Respuesta A La Pregunta OrientadoraDocumento3 páginasRespuesta A La Pregunta OrientadoraNina Carolina Forero EscobarAún no hay calificaciones

- Form y Ev Finan 1er ParcialDocumento18 páginasForm y Ev Finan 1er ParcialFlorencia RiosAún no hay calificaciones

- Estructura de Proyecto de InversiónDocumento23 páginasEstructura de Proyecto de InversiónKelvin Vk Flores DiazAún no hay calificaciones

- Contenido Programatico-Administracion FinancieraDocumento7 páginasContenido Programatico-Administracion FinancieraJulio CalderonAún no hay calificaciones

- CNEL Papeles de TrabajoDocumento38 páginasCNEL Papeles de TrabajoJOSEPH DELGADOAún no hay calificaciones

- PEP CONTADURIA PUBLICA UnillanosDocumento20 páginasPEP CONTADURIA PUBLICA UnillanosEDWARD ANDRES RONCANCIO HERNANDEZ0% (1)

- El Argumento de La Competitividad y Legitimidad EmpresarialDocumento3 páginasEl Argumento de La Competitividad y Legitimidad EmpresarialJuanita MartinezAún no hay calificaciones

- Contabilidad SuperiorDocumento6 páginasContabilidad SuperiorjabecedAún no hay calificaciones

- Contratación de CréditosDocumento18 páginasContratación de CréditosDiego AriasAún no hay calificaciones

- Analisis Cuantitativo Financiero - Guia de TrabajosDocumento120 páginasAnalisis Cuantitativo Financiero - Guia de TrabajosMiriam Acevedo71% (7)

- Utpl TN Abf0072 TareaDocumento9 páginasUtpl TN Abf0072 TareaHolger Ramos50% (2)

- Gestion de Servicios en El Mercado Modelo de TumbesDocumento38 páginasGestion de Servicios en El Mercado Modelo de TumbesNaithy Francisco Flores MogollónAún no hay calificaciones

- Informe Personal Servicios ProfesionalesDocumento2 páginasInforme Personal Servicios ProfesionalesMaguitta HermidaAún no hay calificaciones

- Guía de Examen Administración de Recursos FinancierosDocumento2 páginasGuía de Examen Administración de Recursos Financierosmirian caceresAún no hay calificaciones

- Administrador - Jose - Lucano Oropeza - Servicentros OrtizDocumento24 páginasAdministrador - Jose - Lucano Oropeza - Servicentros OrtizPaul MenesesAún no hay calificaciones

- Principios y prácticas contables para estados financierosDocumento2 páginasPrincipios y prácticas contables para estados financierosJuanAlbertoZorrillaVillanuevaAún no hay calificaciones

- Modelo de Informe de PPPDocumento238 páginasModelo de Informe de PPPMáximo Cisneros Pianto100% (2)

- 1er. Parcial ECO-520-04 Virtual 3-2020 3Documento1 página1er. Parcial ECO-520-04 Virtual 3-2020 3Jeniffer Alexandra Perez GomezAún no hay calificaciones

- Plan Negocio GuarderiaDocumento1 páginaPlan Negocio GuarderiaJaaziel CruzAún no hay calificaciones

- Modelo Oficio Autorizacion IV28032019Documento1 páginaModelo Oficio Autorizacion IV28032019shogoruizAún no hay calificaciones

- TALLER 2. Unidad 2 Partida DobleDocumento4 páginasTALLER 2. Unidad 2 Partida Doblejhon carrillo maldonado100% (2)

- Cuestionario Sri EstudiantesDocumento8 páginasCuestionario Sri EstudiantesFabian QuinapaxiAún no hay calificaciones

- Actividad 2 ProyeccionesDocumento13 páginasActividad 2 ProyeccionesAleck PeñaAún no hay calificaciones

- Analisis Financiero Una Herramienta Clave para Una Gestión Financiera Eficiente Revista-Aula V PDFDocumento8 páginasAnalisis Financiero Una Herramienta Clave para Una Gestión Financiera Eficiente Revista-Aula V PDFValeria Ortiz ArizaAún no hay calificaciones

- Conceptos Contabilidad AdministrativaDocumento7 páginasConceptos Contabilidad Administrativajula felizAún no hay calificaciones

- AutoevaluaciónDocumento3 páginasAutoevaluaciónDaisy Gonzalez CabañasAún no hay calificaciones

- Gestion Financiera InternacionalDocumento48 páginasGestion Financiera InternacionalLeandro VarelaAún no hay calificaciones

- Administracion de Empresas de Economia Popular y Solidaria enDocumento17 páginasAdministracion de Empresas de Economia Popular y Solidaria enGustavoMirandaAún no hay calificaciones

- TRABAJO FINAL Evaluacion de ProyectosDocumento7 páginasTRABAJO FINAL Evaluacion de ProyectosJuan DegregoriAún no hay calificaciones

- Módulo 3.5Documento8 páginasMódulo 3.5JEANSY MARISOL MÉNDEZ ZALDÍVARAún no hay calificaciones

- Adsp04 U1 Vinka Ñanco Macarena Campos Valeria MuñozDocumento12 páginasAdsp04 U1 Vinka Ñanco Macarena Campos Valeria MuñozElizabeth VinkaAún no hay calificaciones

- Decisiones Operativas DemarketingDocumento5 páginasDecisiones Operativas DemarketingDayhan Stefhany RamosAún no hay calificaciones

- Análisis Cuantitativo para La Toma de DecisionesDocumento20 páginasAnálisis Cuantitativo para La Toma de DecisionesMAG. ING M. HAMILTON WILSON HUAMANCHUMO0% (1)

- Comprobantes internos: Facturas, boletas y másDocumento20 páginasComprobantes internos: Facturas, boletas y másCarla Massiel Rojas VegaAún no hay calificaciones

- 4 Formato Evaluación Del Proceso de Práctica ProfesionalDocumento4 páginas4 Formato Evaluación Del Proceso de Práctica ProfesionaladrianaAún no hay calificaciones

- Modelo de Practicas Pre Profesionales IiDocumento11 páginasModelo de Practicas Pre Profesionales IiRoxana Judith Rodriguez CañameroAún no hay calificaciones

- Proyecto de Aula ContabilidadDocumento4 páginasProyecto de Aula ContabilidadAlberto Guzman FerrerAún no hay calificaciones

- Estados FinancierosDocumento6 páginasEstados Financierosjose francoAún no hay calificaciones

- Presentación Estrategias FinancierasDocumento60 páginasPresentación Estrategias FinancierasEdgardoQuevedo100% (1)

- 5to Trabajo de Sistemas ContablesDocumento33 páginas5to Trabajo de Sistemas ContablesManu Rodríguez13100% (1)

- Convocatoria Facilitador FinancieroDocumento9 páginasConvocatoria Facilitador FinancieroJhorvin Farfán PinedoAún no hay calificaciones

- SIilabo Presupuestos Empresariales Seccion B Trujillo 2020Documento14 páginasSIilabo Presupuestos Empresariales Seccion B Trujillo 2020Edward Mantilla ReyesAún no hay calificaciones

- Silabo Seminario de Contabilidad GerencialDocumento8 páginasSilabo Seminario de Contabilidad GerencialJose Carlos CastroAún no hay calificaciones

- SílaboDocumento7 páginasSílabosandlerAún no hay calificaciones

- Artículo 25Documento3 páginasArtículo 25ESNEIDER BENAVIDEZAún no hay calificaciones

- Ley 43 de 1990 regula profesión Contador Público ColombiaDocumento19 páginasLey 43 de 1990 regula profesión Contador Público ColombiaWilde Uribe ArdilaAún no hay calificaciones

- F.230 Imas EmpleadosDocumento3 páginasF.230 Imas EmpleadosESNEIDER BENAVIDEZAún no hay calificaciones

- Ley 145 de 1960Documento7 páginasLey 145 de 1960Luis Carlos RojasAún no hay calificaciones

- Taller Grupal 1 PasivosDocumento1 páginaTaller Grupal 1 PasivosESNEIDER BENAVIDEZAún no hay calificaciones

- NIC 39 Resumen técnico 2012Documento3 páginasNIC 39 Resumen técnico 2012NinoSosaAún no hay calificaciones

- Marco Conceptual 2012Documento33 páginasMarco Conceptual 2012Gustavo BlancoAún no hay calificaciones

- TALLER PARA PARCIAL 3, EST DESCRIPTIVA. Probabilidad, Reglas Basicas de ProbabilidadDocumento5 páginasTALLER PARA PARCIAL 3, EST DESCRIPTIVA. Probabilidad, Reglas Basicas de ProbabilidadESNEIDER BENAVIDEZAún no hay calificaciones

- Junta Central de ContadoresDocumento27 páginasJunta Central de ContadoresESNEIDER BENAVIDEZAún no hay calificaciones

- TALLER PARA PARCIAL 3, EST DESCRIPTIVA. Probabilidad, Reglas Basicas de ProbabilidadDocumento5 páginasTALLER PARA PARCIAL 3, EST DESCRIPTIVA. Probabilidad, Reglas Basicas de ProbabilidadESNEIDER BENAVIDEZAún no hay calificaciones

- Decreto 2784 de 2012 Marco Técnico Normativo Grupo1Documento6 páginasDecreto 2784 de 2012 Marco Técnico Normativo Grupo1Ester Stephanie BAún no hay calificaciones

- Componente45054 PDFDocumento11 páginasComponente45054 PDFvictorAún no hay calificaciones

- ACCIÓN TUTELA FORMATODocumento2 páginasACCIÓN TUTELA FORMATOSantiagoCastroGiraldo71% (7)

- Artículo 25Documento3 páginasArtículo 25ESNEIDER BENAVIDEZAún no hay calificaciones

- Formulario 110Documento4 páginasFormulario 110Acuda Universidad AntioquiaAún no hay calificaciones

- Estatuto Organico - Decrerto - 111-1996Documento34 páginasEstatuto Organico - Decrerto - 111-1996Jovanna TimaranAún no hay calificaciones

- Reglamentación de la profesión de contador en ColombiaDocumento13 páginasReglamentación de la profesión de contador en ColombiaDiana Yulitza MejiaAún no hay calificaciones

- Estados Financieros OkDocumento15 páginasEstados Financieros OkESNEIDER BENAVIDEZAún no hay calificaciones

- Ajustes Contables 2Documento5 páginasAjustes Contables 2ESNEIDER BENAVIDEZ100% (1)

- Audirotia FinancieraDocumento10 páginasAudirotia FinancieraLesly Pulache NavarroAún no hay calificaciones

- Audirotia FinancieraDocumento10 páginasAudirotia FinancieraLesly Pulache NavarroAún no hay calificaciones

- Ley 43 de 1990 regula profesión Contador Público ColombiaDocumento19 páginasLey 43 de 1990 regula profesión Contador Público ColombiaWilde Uribe ArdilaAún no hay calificaciones

- Ley 145 de 1960Documento7 páginasLey 145 de 1960Luis Carlos RojasAún no hay calificaciones

- Artículo 25Documento3 páginasArtículo 25ESNEIDER BENAVIDEZAún no hay calificaciones

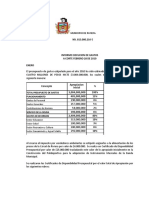

- Informe Presupuesto de Gastos Carmenza Rivera y Andrea Mu+ EtonDocumento6 páginasInforme Presupuesto de Gastos Carmenza Rivera y Andrea Mu+ EtonESNEIDER BENAVIDEZAún no hay calificaciones

- Acuerdo PrespuestoDocumento2 páginasAcuerdo PrespuestoESNEIDER BENAVIDEZAún no hay calificaciones

- Notas a los estados financieros de Pilosos S.ADocumento9 páginasNotas a los estados financieros de Pilosos S.AESNEIDER BENAVIDEZAún no hay calificaciones

- Notas a los estados financieros de Pilosos S.ADocumento9 páginasNotas a los estados financieros de Pilosos S.AESNEIDER BENAVIDEZAún no hay calificaciones

- Oganismos Internacionales 2Documento7 páginasOganismos Internacionales 2ESNEIDER BENAVIDEZAún no hay calificaciones

- IngresosDocumento2 páginasIngresosESNEIDER BENAVIDEZAún no hay calificaciones

- CyD UP7 2022 1Documento93 páginasCyD UP7 2022 1Gabriela Delgado CastilloAún no hay calificaciones

- Proyecto Transformador: 1. Datos GeneralesDocumento9 páginasProyecto Transformador: 1. Datos GeneralesRenzo GutierrezAún no hay calificaciones

- Actividad Especial Gobiernos Radicales 2023 2023053110591301Documento2 páginasActividad Especial Gobiernos Radicales 2023 2023053110591301juan masuzzoAún no hay calificaciones

- Razonamiento verbal: Analogías y sinónimosDocumento51 páginasRazonamiento verbal: Analogías y sinónimosMarco tello rojasAún no hay calificaciones

- Memoria de Calculo Casa Lindavista Viv 2Documento27 páginasMemoria de Calculo Casa Lindavista Viv 2VICTOR ALFOAún no hay calificaciones

- Practica Toma de DesicionesDocumento4 páginasPractica Toma de Desicionesjoel_va133% (3)

- Práctica de Laboratorio No 7Documento8 páginasPráctica de Laboratorio No 7sarah cruzAún no hay calificaciones

- Guía para El Desarrollo Del Componente Práctico - Unidad 2 - Fase 3Documento6 páginasGuía para El Desarrollo Del Componente Práctico - Unidad 2 - Fase 3HEAVENAún no hay calificaciones

- Presentacion ProyectoDocumento17 páginasPresentacion ProyectoJesus Angel Moran CastilloAún no hay calificaciones

- Campo de Aplicación de Las Operaciones Unitarias enDocumento11 páginasCampo de Aplicación de Las Operaciones Unitarias enLisseth Mejia Vera100% (2)

- Producción y comercialización de desinfectante para pisosDocumento137 páginasProducción y comercialización de desinfectante para pisosxeon585Aún no hay calificaciones

- El puente de Brooklyn: un hito de la ingeniería americanaDocumento27 páginasEl puente de Brooklyn: un hito de la ingeniería americanadobrimomciAún no hay calificaciones

- Entregable 01-FprDocumento23 páginasEntregable 01-FprJose Elias AncajimaAún no hay calificaciones

- Taller ParetoDocumento2 páginasTaller ParetoGuillermo Peña MuñozAún no hay calificaciones

- Informe Visita Tecnica Hidroelectrica ManduriacuDocumento9 páginasInforme Visita Tecnica Hidroelectrica ManduriacuKamik LópezAún no hay calificaciones

- Emilio Zola - El Mandato de Una MuertaDocumento130 páginasEmilio Zola - El Mandato de Una MuertachicarokAún no hay calificaciones

- Manual de Funciones GeologiaDocumento8 páginasManual de Funciones GeologiaLuciano Cruz JancoAún no hay calificaciones

- Peine de BartonDocumento9 páginasPeine de BartonAlex C Vasquez AAún no hay calificaciones

- Turbinas HidraulicasDocumento64 páginasTurbinas HidraulicasManuel Jacran50% (2)

- Fases para La Toma de DecisionesDocumento12 páginasFases para La Toma de DecisioneszstormAún no hay calificaciones

- 3.1.10.2. Cuadro Comparativo Obras ProvisionalesDocumento18 páginas3.1.10.2. Cuadro Comparativo Obras Provisionalesanthony valer sanchezAún no hay calificaciones

- Vegetacion Ribereña y AcuaticaDocumento4 páginasVegetacion Ribereña y AcuaticaNatali Thalia LongaAún no hay calificaciones

- Unidad 5 Cinetica de Los Cuerpos Rigidos en El PlanoDocumento100 páginasUnidad 5 Cinetica de Los Cuerpos Rigidos en El PlanoManeMCz100% (1)

- Sucesiones y SeriesDocumento6 páginasSucesiones y SeriesHugo CaballeroAún no hay calificaciones

- 551398-Quintero-GuarínML-y-551385-Sánchez PeñaL-TdGDocumento49 páginas551398-Quintero-GuarínML-y-551385-Sánchez PeñaL-TdGEiner Felipe Mosquera RobledoAún no hay calificaciones

- AyudaDocumento13 páginasAyudaJhon CondeAún no hay calificaciones

- Guion de Simulacion de Tecnica AidaDocumento2 páginasGuion de Simulacion de Tecnica Aidalesugamer06Aún no hay calificaciones

- Mat 9u4 PDFDocumento46 páginasMat 9u4 PDFFranco IrigoyenAún no hay calificaciones

- El Tunel de Agua Negra Y Su Potencial Contribucion A Una Integracion Fronteriza, Entre La Provincia de San Juan Y La Region de CoquimboDocumento18 páginasEl Tunel de Agua Negra Y Su Potencial Contribucion A Una Integracion Fronteriza, Entre La Provincia de San Juan Y La Region de CoquimboDiego Ignacio Jiménez CabreraAún no hay calificaciones

- Libro Aprender Con La RadioDocumento193 páginasLibro Aprender Con La RadioSilvina Corniola100% (1)