También podría gustarte

- Funciones Lineales de CostosDocumento5 páginasFunciones Lineales de CostosclaudiacjAún no hay calificaciones

- Unidad 2-2 - MARGEN DE CONTRIBUCIÓN PDFDocumento5 páginasUnidad 2-2 - MARGEN DE CONTRIBUCIÓN PDFWilly Huarachi MendozaAún no hay calificaciones

- Reglamento Nacional de EdificacionesDocumento62 páginasReglamento Nacional de EdificacionesDuque Blanco100% (1)

- Calculo Punto de Equilibrio - ScribdDocumento8 páginasCalculo Punto de Equilibrio - ScribdBya Bravo100% (1)

- Costos 2Documento13 páginasCostos 2Naomi Ccasani100% (1)

- Control de OxalatosDocumento3 páginasControl de OxalatosLaura RamírezAún no hay calificaciones

- Asiel Tarea Contabilidad Superior 2Documento6 páginasAsiel Tarea Contabilidad Superior 2Asiel Alvarez100% (1)

- Caso Práctico 2 Unidad IDocumento5 páginasCaso Práctico 2 Unidad Ioswardo77100% (1)

- Trabajo Empresa Un Nuevo AmanecerDocumento10 páginasTrabajo Empresa Un Nuevo AmanecerMariaMartinezAún no hay calificaciones

- Taller 2Documento7 páginasTaller 2KEVIN JAMAAún no hay calificaciones

- Tarea 6.3-Blehideliz FamiliaDocumento7 páginasTarea 6.3-Blehideliz FamiliaBlehideliz FamiliaAún no hay calificaciones

- Actividad 6.costeo Directo y AbsorbenteDocumento3 páginasActividad 6.costeo Directo y AbsorbenteJose Carlos Oviedo Diaz100% (4)

- Taller Costo Volumen UtilidadDocumento20 páginasTaller Costo Volumen UtilidadJR SantosAún no hay calificaciones

- Practica de Activos TangiblesDocumento5 páginasPractica de Activos Tangiblesdeivi medranoAún no hay calificaciones

- PonderDocumento18 páginasPonderFrancisco A. MartínezAún no hay calificaciones

- Trabajo Final-Contabilidad de Costos IDocumento19 páginasTrabajo Final-Contabilidad de Costos IMello DigitalAún no hay calificaciones

- Descerado, Winterizacion y FraccinamientoDocumento11 páginasDescerado, Winterizacion y FraccinamientoKmilo Alejandro Santos RuedasAún no hay calificaciones

- Act-3 Ejerc - Tractocamiones - La SurtidoraDocumento15 páginasAct-3 Ejerc - Tractocamiones - La SurtidoraAVRIL XANAT MENDOZA LARRIETAAún no hay calificaciones

- Unidad 1. Actividad 4. Análisis de Las Variaciones y Administración Por ExcepciónDocumento3 páginasUnidad 1. Actividad 4. Análisis de Las Variaciones y Administración Por ExcepciónkarinaAún no hay calificaciones

- Problema Resuelto de Abc: Concepto Reloj Clásico Reloj JuvenilDocumento2 páginasProblema Resuelto de Abc: Concepto Reloj Clásico Reloj JuvenilAcademia Santo TomásAún no hay calificaciones

- Cuestionario 4Documento3 páginasCuestionario 4Angelica zeballosAún no hay calificaciones

- Mi Resumen Capitulo 10 - Determinación de La Manera en Que Se Comportan Los CostosDocumento7 páginasMi Resumen Capitulo 10 - Determinación de La Manera en Que Se Comportan Los CostosAustria SantanaAún no hay calificaciones

- Libro de Contabilidad de Costos 7 Edición 2022Documento251 páginasLibro de Contabilidad de Costos 7 Edición 2022luz AlonsoAún no hay calificaciones

- Contabilidad 1 Practica FinalDocumento4 páginasContabilidad 1 Practica FinalJose Martin Tejada AlbertoAún no hay calificaciones

- Casos Practicos Costos ConjuntosDocumento9 páginasCasos Practicos Costos ConjuntosRuth Scarlet Reynoso SilverioAún no hay calificaciones

- Costo Estandar 1Documento8 páginasCosto Estandar 1ISABELLA PIZZAAún no hay calificaciones

- TALLER NRO. 2 PRODUCCION EQUIVALENTE Alvaro JumboDocumento6 páginasTALLER NRO. 2 PRODUCCION EQUIVALENTE Alvaro JumboBrian JumboAún no hay calificaciones

- Preguntas Costos IIDocumento31 páginasPreguntas Costos IIDavidArredondoVenegasAún no hay calificaciones

- Guia de Estudio I Parcial Costo y Control PresupuestarioDocumento11 páginasGuia de Estudio I Parcial Costo y Control PresupuestarioJennifer MartinezAún no hay calificaciones

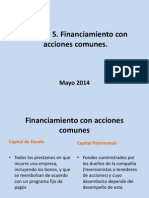

- Clase 8 - 30042014 Unidad 5 Financiamiento Con Acciones ComunesDocumento30 páginasClase 8 - 30042014 Unidad 5 Financiamiento Con Acciones ComunesRodolfo Ernesto ArguetaAún no hay calificaciones

- Actividad 16Documento1 páginaActividad 16Iris Fortín0% (1)

- Capitulo 2 CuestionarioDocumento13 páginasCapitulo 2 CuestionarioViamna MartinezAún no hay calificaciones

- Guia 4 Costos ConjuntosDocumento17 páginasGuia 4 Costos ConjuntosPriss PrissAún no hay calificaciones

- Ejemplo Costo Por ProcesosDocumento3 páginasEjemplo Costo Por ProcesosKevin Cuzco100% (3)

- Punto de Equilibrio para Varios ProductosDocumento4 páginasPunto de Equilibrio para Varios ProductosElenita espinozaAún no hay calificaciones

- Retribuciones Complementarias y Retencionres Practica - 2021Documento5 páginasRetribuciones Complementarias y Retencionres Practica - 2021Massiel Arriaga BrionAún no hay calificaciones

- Tarea 1 Costos 2Documento11 páginasTarea 1 Costos 2amalfy fañaAún no hay calificaciones

- Caso II Cinthyamendoza AnexosDocumento6 páginasCaso II Cinthyamendoza AnexosCristina JarquinAún no hay calificaciones

- Empresas y Productos en Mercado DominicanoDocumento58 páginasEmpresas y Productos en Mercado DominicanoOfranny JiménezAún no hay calificaciones

- Caracteristicas Costeo Estandar y VariableDocumento2 páginasCaracteristicas Costeo Estandar y VariableNayeliMorocho100% (1)

- Razones FinancieraDocumento3 páginasRazones FinancieraBeltres CoraimaAún no hay calificaciones

- Analisis de VariacionesDocumento17 páginasAnalisis de VariacionesErasmo José SánchezAún no hay calificaciones

- Tarea 7 BALANZA DE COMPROBACIONDocumento2 páginasTarea 7 BALANZA DE COMPROBACIONYoan GalvezAún no hay calificaciones

- Practica de Tabla VitaliciaDocumento3 páginasPractica de Tabla VitaliciaKeyla Zorrilla100% (1)

- Ejercicio 20 - Unidad III de Contabilidad de Gestión IDocumento8 páginasEjercicio 20 - Unidad III de Contabilidad de Gestión IJavier U. EspinolaAún no hay calificaciones

- 20 - Respuestas Ejercicios ContabilidadDocumento3 páginas20 - Respuestas Ejercicios ContabilidadanaAún no hay calificaciones

- Ejercicios Cap. 1Documento8 páginasEjercicios Cap. 1Fernando Humberto De La Vega ValleAún no hay calificaciones

- Practica No 1-2 Unidad 5Documento8 páginasPractica No 1-2 Unidad 5Miguelina Antonia Martinez FernandezAún no hay calificaciones

- Vianca Tarea 5Documento8 páginasVianca Tarea 5Vianca IngaAún no hay calificaciones

- Cuestionario-Contabilidad AdministrativaDocumento32 páginasCuestionario-Contabilidad AdministrativaTeresa Cabrera AguirreAún no hay calificaciones

- Unidad N I Naturaleza y Alcance de La Contabilidad de Costos 1Documento32 páginasUnidad N I Naturaleza y Alcance de La Contabilidad de Costos 1Ricardo Fabela0% (1)

- Nic - 37-38-39-40-41Documento3 páginasNic - 37-38-39-40-41fastfree247Aún no hay calificaciones

- PRÁCTICA. Punto de EquilibrioDocumento2 páginasPRÁCTICA. Punto de EquilibrioIverson RuizAún no hay calificaciones

- Punto de EquilibrioDocumento4 páginasPunto de EquilibrioLINA MARCELA ARANGO HURTADOAún no hay calificaciones

- Actividad 1Documento1 páginaActividad 1alexAún no hay calificaciones

- Tareas Primer Parcial Cinthia AvilezDocumento8 páginasTareas Primer Parcial Cinthia AvilezAndres DiazAún no hay calificaciones

- Tarea 2 CostoDocumento5 páginasTarea 2 Costoangelo reyesAún no hay calificaciones

- TAREA 1 Costos DecisionalesDocumento23 páginasTAREA 1 Costos Decisionalesstephanie zetinoAún no hay calificaciones

- Taller Del 28 Mayo Del 2020Documento16 páginasTaller Del 28 Mayo Del 2020Scarlett tatiana Membreño cotoAún no hay calificaciones

- Practica Tema I - Costos Por ProcesosDocumento2 páginasPractica Tema I - Costos Por ProcesosTanmi SánchezAún no hay calificaciones

- Punto Alto Punto Bajo EconomiaDocumento6 páginasPunto Alto Punto Bajo EconomiaRolado BalanAún no hay calificaciones

- Examen Segundo ParcialDocumento27 páginasExamen Segundo ParcialJavier A. RenteriaAún no hay calificaciones

- Análisis de Costo-Volumen UtilidadDocumento17 páginasAnálisis de Costo-Volumen UtilidadCRISTIAN GARCIA CARDENAS DOCENTEAún no hay calificaciones

- Teorías de Aaron BeckDocumento3 páginasTeorías de Aaron BeckMaría José Garcia mancillaAún no hay calificaciones

- 1 - Acti9 - INTERRUPTOR DIFERENCIAL, iID, iIDsi PDFDocumento7 páginas1 - Acti9 - INTERRUPTOR DIFERENCIAL, iID, iIDsi PDFjhonnyAún no hay calificaciones

- Examen 2Documento3 páginasExamen 2Yuliza Lucio RoqueAún no hay calificaciones

- 2014 Cama Cuzcano Guarderia Interactiva CaninaDocumento37 páginas2014 Cama Cuzcano Guarderia Interactiva CaninaLuis Michel Salcedo QuintanaAún no hay calificaciones

- Plan de Seguridad de Obra: AGOSTO - 2018Documento36 páginasPlan de Seguridad de Obra: AGOSTO - 2018Gonzalo Laiza IbañezAún no hay calificaciones

- Unidad 3 Tarea 4 Calidaddevida ActividadindividualDocumento6 páginasUnidad 3 Tarea 4 Calidaddevida ActividadindividualMónica CamelónAún no hay calificaciones

- Contrato Transporte de Pasajeros de La Cooperativa Santandereana de Transportadores Limitada CopetranDocumento11 páginasContrato Transporte de Pasajeros de La Cooperativa Santandereana de Transportadores Limitada CopetranTania LaraAún no hay calificaciones

- Principales Agregados Monetarios. 19.05.2020Documento5 páginasPrincipales Agregados Monetarios. 19.05.2020pedroAún no hay calificaciones

- Consolidado Trabajo Colaborativo 2Documento12 páginasConsolidado Trabajo Colaborativo 2David HernandezAún no hay calificaciones

- Guía Declaración Jurada Del ISR ACtivo Tota Neto y Aportación Solidaria HNDocumento49 páginasGuía Declaración Jurada Del ISR ACtivo Tota Neto y Aportación Solidaria HNJuan CarlosAún no hay calificaciones

- NCh1011-1-98 LECHE Y SUBPROD-1Documento13 páginasNCh1011-1-98 LECHE Y SUBPROD-1Alejandro NarvaezAún no hay calificaciones

- Significado Sueños Definitivo PDFDocumento3 páginasSignificado Sueños Definitivo PDFJeff StebanAún no hay calificaciones

- Enfermedad PeriodontalDocumento13 páginasEnfermedad PeriodontalcarlosAún no hay calificaciones

- Redacción de Informes TécnicosDocumento5 páginasRedacción de Informes Técnicospaul garecaAún no hay calificaciones

- STP04 2021 Resuelta en ClaseDocumento7 páginasSTP04 2021 Resuelta en ClaseJavier SchröderAún no hay calificaciones

- FISICA Tarea1 UTELDocumento8 páginasFISICA Tarea1 UTELMario Eduardo Najera Ramos100% (1)

- 2 Directiva General para La Ejecución de Obras Públicas Bajo La Modalidad de Epd en La Mde SetDocumento19 páginas2 Directiva General para La Ejecución de Obras Públicas Bajo La Modalidad de Epd en La Mde SetEnrique Cansl100% (1)

- Arquitectos BrasilerosDocumento11 páginasArquitectos BrasilerosElias NavarroAún no hay calificaciones

- Analisis de Hierro Por GravimetriaDocumento15 páginasAnalisis de Hierro Por Gravimetriajohntovar15100% (3)

- Cuadro Comparativo AYSUSDocumento3 páginasCuadro Comparativo AYSUSJosé CorpusAún no hay calificaciones

- 1 Parcial - DermatoDocumento97 páginas1 Parcial - DermatoIzabella TeruyaAún no hay calificaciones

- Obtención de Sangre Mediante Punción VenosaDocumento9 páginasObtención de Sangre Mediante Punción VenosaKarina VinuezaAún no hay calificaciones

- CRUCIGRAMA EXCEL Junior Alejandro RiveraDocumento2 páginasCRUCIGRAMA EXCEL Junior Alejandro Riveraalejandro50% (2)

- Plantas Endémicas Del PeruDocumento6 páginasPlantas Endémicas Del Peruthalia troncosAún no hay calificaciones

- Alex SalvatoreDocumento20 páginasAlex SalvatoreGustavo Andres Pastran QuevedoAún no hay calificaciones

- Informe Práctica III - FINALDocumento49 páginasInforme Práctica III - FINALDolores ArancioAún no hay calificaciones

- CELULASDocumento6 páginasCELULASClaudia LópezAún no hay calificaciones