También podría gustarte

- Ejercicios para El Calculo Del PIB e IPC PDFDocumento5 páginasEjercicios para El Calculo Del PIB e IPC PDFADAN GIANNINI ALVAREZ CALIENESAún no hay calificaciones

- Abre Un Negocio de Serigrafía TextilDocumento7 páginasAbre Un Negocio de Serigrafía TextilDanielLopezCosaqui100% (1)

- Formato La PositivaDocumento3 páginasFormato La PositivaCarlin E C ParedesAún no hay calificaciones

- Ensayo de Contratos ModernosDocumento23 páginasEnsayo de Contratos ModernosEduardo Velarde QuevedoAún no hay calificaciones

- Fundamentos de Investigacion, Seis SigmaDocumento16 páginasFundamentos de Investigacion, Seis SigmaNancy Jiménez MorenoAún no hay calificaciones

- Eficacia en La Organización en El Siglo Xxi PDFDocumento37 páginasEficacia en La Organización en El Siglo Xxi PDFJean C. TorresAún no hay calificaciones

- C. Sinoptico RrnasDocumento1 páginaC. Sinoptico RrnasKaren Isabel Maldonado BuitimeaAún no hay calificaciones

- Mapa Conceptual - DidacticaDocumento2 páginasMapa Conceptual - DidacticaLuz Maria Morales OcañaAún no hay calificaciones

- Administracion de Cuentas Por Cobrar - Politicas de CreditoDocumento17 páginasAdministracion de Cuentas Por Cobrar - Politicas de CreditoAbraham GRAún no hay calificaciones

- Descripción de Características de Negocio ExitosoDocumento4 páginasDescripción de Características de Negocio ExitosoHusielazael -RangelHernandezAún no hay calificaciones

- Mapa Medusa - Tipos de EstrategiasDocumento1 páginaMapa Medusa - Tipos de EstrategiasELY YOHANA RODRIGUEZ MEJIAAún no hay calificaciones

- Distribución de PlantaDocumento11 páginasDistribución de PlantaMarcoAún no hay calificaciones

- Sistemas de Inventarios en La Industria Panificadora....Documento5 páginasSistemas de Inventarios en La Industria Panificadora....Selene Sanchez ArandaAún no hay calificaciones

- EBITDADocumento12 páginasEBITDAPilar Rios Rios100% (1)

- Tratado de Libre Comercio Peru Estados UnidosDocumento30 páginasTratado de Libre Comercio Peru Estados UnidoserosyuniorAún no hay calificaciones

- Tipos de Gráficos y Sus AplicacionesDocumento12 páginasTipos de Gráficos y Sus Aplicaciones6AVEg Puente Cornel Osmar Alejandro100% (1)

- Recargo Por ConsumoDocumento14 páginasRecargo Por ConsumoLuis FelipeAún no hay calificaciones

- Mapa Mental El Apalancamiento Financiero y OperativoDocumento1 páginaMapa Mental El Apalancamiento Financiero y Operativocarlos saenzAún no hay calificaciones

- La Empresa y Su EvolucionDocumento9 páginasLa Empresa y Su EvolucionMario Rodrigo Huamanguilla ZamalloaAún no hay calificaciones

- Proyecto de Creación de Una Microempresa de DiseñoDocumento11 páginasProyecto de Creación de Una Microempresa de DiseñoHenRrii Benitez VelazquezAún no hay calificaciones

- Gasto Publico 01Documento11 páginasGasto Publico 01jaslonAún no hay calificaciones

- Tarea 2 - Unidad 1-Investigación Por GruposDocumento44 páginasTarea 2 - Unidad 1-Investigación Por GruposLiz CasanovaAún no hay calificaciones

- Implicancia Tributaria de La Distribución de UtilidadesDocumento5 páginasImplicancia Tributaria de La Distribución de UtilidadesRicardo Ramirez ChumbesAún no hay calificaciones

- Ventajas y Desvantajas de La Exportacion e ImportacionDocumento8 páginasVentajas y Desvantajas de La Exportacion e ImportacionWilmer Antonio Baquero GonzalezAún no hay calificaciones

- Toma de Decisiones Asertivas para Una Gerencia Efectiva PDFDocumento27 páginasToma de Decisiones Asertivas para Una Gerencia Efectiva PDFAnabel Pavie Jaque0% (1)

- Servicio SincronizadoDocumento37 páginasServicio SincronizadoCarlos CastroAún no hay calificaciones

- Módulo 3 - Libros y Registros Contables TributariosDocumento7 páginasMódulo 3 - Libros y Registros Contables Tributarioshospital de espinarAún no hay calificaciones

- Actividad Integradora Unidad 4 (Plan Maestro)Documento5 páginasActividad Integradora Unidad 4 (Plan Maestro)MMMAún no hay calificaciones

- Inpc BCVDocumento17 páginasInpc BCVyinni13Aún no hay calificaciones

- Organizador Visual de Los Tipos de LideresDocumento1 páginaOrganizador Visual de Los Tipos de Lideresyulissa ccopa ctacoraAún no hay calificaciones

- Costo Estandar Caso Practico 1 PDF PDFDocumento7 páginasCosto Estandar Caso Practico 1 PDF PDFMilagros CcajmaAún no hay calificaciones

- Certificados de OrigenDocumento16 páginasCertificados de OrigenSebastian LozadaAún no hay calificaciones

- Factores Distribución en PlantaDocumento100 páginasFactores Distribución en PlantaAndersonAún no hay calificaciones

- Unidad 5 - GpiiDocumento10 páginasUnidad 5 - GpiiKarla SosaAún no hay calificaciones

- Plan Operativo y PresupuestoDocumento9 páginasPlan Operativo y PresupuestoPaul ClementeAún no hay calificaciones

- (PDF) Metodo de GuerchetDocumento10 páginas(PDF) Metodo de GuerchetVictor SanchezAún no hay calificaciones

- Trabajo Apalanacmiento UltimoDocumento35 páginasTrabajo Apalanacmiento UltimoManuelaPrudencioCarreraAún no hay calificaciones

- Principales Corrientes Filosóficas de La Calidad.Documento5 páginasPrincipales Corrientes Filosóficas de La Calidad.Fer UriasAún no hay calificaciones

- PRESUPUESTOSDocumento49 páginasPRESUPUESTOSgabe18Aún no hay calificaciones

- Unidad IV Administracion Del Capital de TrabajoDocumento50 páginasUnidad IV Administracion Del Capital de TrabajoHerdezAún no hay calificaciones

- B2GDocumento7 páginasB2GPrincessBing GcAún no hay calificaciones

- Liderazgo Agua MalaDocumento1 páginaLiderazgo Agua MalaTania PorrasAún no hay calificaciones

- Unidad II TramitesDocumento12 páginasUnidad II TramitesKimberly FernándezAún no hay calificaciones

- Equipo 2 - Tecnicas de Analisis Interno. (Matriz de Factores Internos MEFI)Documento20 páginasEquipo 2 - Tecnicas de Analisis Interno. (Matriz de Factores Internos MEFI)MMMAún no hay calificaciones

- Asistente AdministrativoDocumento7 páginasAsistente AdministrativoPrince Márquez PhotographyAún no hay calificaciones

- Fases Del Proceso de La ConsultoriaDocumento32 páginasFases Del Proceso de La ConsultoriaFlorentino Arias QuispeAún no hay calificaciones

- U 1 Fundamentos de La Gestión EstratégicaDocumento15 páginasU 1 Fundamentos de La Gestión EstratégicaVaniaAún no hay calificaciones

- Balance Score CardDocumento26 páginasBalance Score CardKatherine_Ivet_5769Aún no hay calificaciones

- Empresas Que Han Quebrado Por Falta de InnovaciónDocumento9 páginasEmpresas Que Han Quebrado Por Falta de InnovaciónBrian0% (1)

- Sistemas de InformaciónDocumento1 páginaSistemas de InformaciónFernando AnayaAún no hay calificaciones

- Codigos de EticaDocumento9 páginasCodigos de EticaDaniel GarciaAún no hay calificaciones

- Silabo Comercio InternacionalDocumento3 páginasSilabo Comercio Internacionalmyriam yanette candela sanchezAún no hay calificaciones

- Unidad 5 Funciones de AsociaciónDocumento23 páginasUnidad 5 Funciones de AsociaciónDavis JazminAún no hay calificaciones

- Actividad 1 Derechos y Obligaciones Fiscales-1Documento5 páginasActividad 1 Derechos y Obligaciones Fiscales-1Luci VicencioAún no hay calificaciones

- Estilos de Liderazgo 1Documento19 páginasEstilos de Liderazgo 1Gustavo A. Díaz ChacónAún no hay calificaciones

- Investigación de MercadosDocumento4 páginasInvestigación de MercadosVanessa Nicteha Dzib CástuloAún no hay calificaciones

- Cuadro Comparativo de Marketing Tradicional y RelacionalDocumento4 páginasCuadro Comparativo de Marketing Tradicional y RelacionalJUAN CARLOS CORTEZ MIXTEGAAún no hay calificaciones

- Exposicuon-De-Existencias 1Documento36 páginasExposicuon-De-Existencias 1YUSEPY31Aún no hay calificaciones

- Balance de Linea 2021Documento20 páginasBalance de Linea 2021juan eduardoAún no hay calificaciones

- Diseño de Estrategias de Endomarketing para Mejorar La Comunicación Interna de La Agencia de Viajes Cristo ReyDocumento17 páginasDiseño de Estrategias de Endomarketing para Mejorar La Comunicación Interna de La Agencia de Viajes Cristo ReySarahi HernandezAún no hay calificaciones

- ACTIVIDAD 2 AdministracionDocumento11 páginasACTIVIDAD 2 AdministracionLuis THE TEACHERAún no hay calificaciones

- PRESUPUESTALDocumento5 páginasPRESUPUESTALEvelyn Vazquez GutierrezAún no hay calificaciones

- Unidad Vi El Presupuesto Financiero Como Herramienta de PlaneaciónDocumento10 páginasUnidad Vi El Presupuesto Financiero Como Herramienta de PlaneaciónFrancis ReyesAún no hay calificaciones

- Comportamiento: Tarjeta Basica BbvaDocumento6 páginasComportamiento: Tarjeta Basica Bbvajose narciso hernandezAún no hay calificaciones

- Modulo 2 INSTITUCIONES FINANCIERASDocumento22 páginasModulo 2 INSTITUCIONES FINANCIERASMaestro Alfonso CaveAún no hay calificaciones

- Actividad de Análisis y ReflexiónDocumento2 páginasActividad de Análisis y ReflexiónAndres Santana CotesAún no hay calificaciones

- Unidad 5 Calculo DiferencialDocumento11 páginasUnidad 5 Calculo DiferencialMAIRAAún no hay calificaciones

- La Gestion de Creditos y Cobranzas Caso Empresa MuDocumento9 páginasLa Gestion de Creditos y Cobranzas Caso Empresa Munatalia quirogaAún no hay calificaciones

- Cuestionario NIC 38 Intangibles BDocumento2 páginasCuestionario NIC 38 Intangibles BLucero PiminchumoAún no hay calificaciones

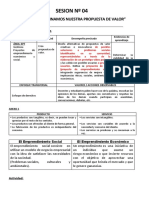

- Sesion #04: Titulo: "Determinamos Nuestra Propuesta de Valor"Documento3 páginasSesion #04: Titulo: "Determinamos Nuestra Propuesta de Valor"Cielito PimentelAún no hay calificaciones

- Principios de La Economía Del TransporteDocumento2 páginasPrincipios de La Economía Del TransporteAndres Manuel Lopez ObradorAún no hay calificaciones

- Analisis PestelDocumento1 páginaAnalisis PestelCarolina Loaiza100% (1)

- Decreto Supremo 307Documento2 páginasDecreto Supremo 307Contador GeneralAún no hay calificaciones

- NormarisRodriguez 6653 Tarea SEM 1.2 ACCO 2100Documento5 páginasNormarisRodriguez 6653 Tarea SEM 1.2 ACCO 2100Normaris RodriguezAún no hay calificaciones

- A0196 MAI Finanzas Corporativas ED1 V1 2017Documento72 páginasA0196 MAI Finanzas Corporativas ED1 V1 2017Magaly Geraldine Ayala CórdovaAún no hay calificaciones

- Ejercicios Interes Compuesto-3Documento3 páginasEjercicios Interes Compuesto-3Abel BravoAún no hay calificaciones

- Administracion GeneralDocumento126 páginasAdministracion GeneralFranciscoGraciaAún no hay calificaciones

- 40 Años de Ciclo EconomicoDocumento4 páginas40 Años de Ciclo EconomicoClaudio BetancourtAún no hay calificaciones

- Errores en ProyectosDocumento14 páginasErrores en ProyectosNilzOn Reguán100% (1)

- Formato Macroficha - Primera EntegaDocumento3 páginasFormato Macroficha - Primera EntegaJuan Sebastián Hernández TorresAún no hay calificaciones

- Semana 3 Contabilidad Costos Definición ClasificaciónDocumento32 páginasSemana 3 Contabilidad Costos Definición ClasificaciónLuis Chara LópezAún no hay calificaciones

- TareaDocumento15 páginasTareaRosa Isela OrtegaAún no hay calificaciones

- Basilea - Patrimonio EfectivoDocumento19 páginasBasilea - Patrimonio EfectivoLisbeth GonzalezAún no hay calificaciones

- TCO03 TareaDocumento5 páginasTCO03 TareaaliciaAún no hay calificaciones

- Emprendimiento ComercialDocumento2 páginasEmprendimiento Comercialluis carlos NiñoAún no hay calificaciones

- Revista Internacional de Investigación de Producción: György KovacsDocumento22 páginasRevista Internacional de Investigación de Producción: György KovacsLucia QuispeAún no hay calificaciones

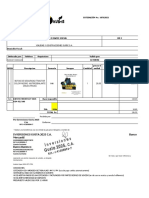

- Cotizacion 10762021 Vialidad y Construcciones Sucre S.A. 27 10 2021 BotaDocumento2 páginasCotizacion 10762021 Vialidad y Construcciones Sucre S.A. 27 10 2021 BotaMARIELBY RODRIUEZAún no hay calificaciones

- Integrales Vacaciones y UtilidadesDocumento7 páginasIntegrales Vacaciones y UtilidadesOrleysi GaliciaAún no hay calificaciones

- Creación de BoA D S #29318 PDFDocumento7 páginasCreación de BoA D S #29318 PDFOxigenodocumentosAún no hay calificaciones

- TEMA 3. La ElasticidadDocumento42 páginasTEMA 3. La ElasticidadMaria TudorAún no hay calificaciones