También podría gustarte

- Planeamiento Estrategico Gandules SacDocumento10 páginasPlaneamiento Estrategico Gandules SacJhonny Milla100% (1)

- Postulados InstitucionalesDocumento3 páginasPostulados InstitucionalesAlexis Torres50% (2)

- Apalancamiento Operativo (Ejercicios)Documento8 páginasApalancamiento Operativo (Ejercicios)Victor TPAún no hay calificaciones

- Spanish Localization Functional Manual BAAN IVDocumento96 páginasSpanish Localization Functional Manual BAAN IVkoos_engelbrecht100% (2)

- Interes Simple OriginalDocumento8 páginasInteres Simple OriginalJuan CardenasAún no hay calificaciones

- A01684020 T4.5Documento16 páginasA01684020 T4.5Cesar OsorioAún no hay calificaciones

- Rendimiento Sobre Patrimonio - Retorno Sobre El Capital - RoeDocumento3 páginasRendimiento Sobre Patrimonio - Retorno Sobre El Capital - RoeMishel JaraAún no hay calificaciones

- Ensayo PresupuestoDocumento3 páginasEnsayo PresupuestoATHZIRYAún no hay calificaciones

- Operadores Del Comercio ExteriorDocumento4 páginasOperadores Del Comercio ExteriorDiego Serpa RíosAún no hay calificaciones

- Circuito Economico InfografiaDocumento1 páginaCircuito Economico InfografiaTania De Ornelas100% (1)

- Qué Es La Zona Especial de Desarrollo EconómicoDocumento3 páginasQué Es La Zona Especial de Desarrollo EconómicoKatty GBAún no hay calificaciones

- Cambios en Los Activos Corrientes.: Razón Activos Corrientes Activo Corrientes Activos TotalesDocumento11 páginasCambios en Los Activos Corrientes.: Razón Activos Corrientes Activo Corrientes Activos TotalesAndres BarrazaAún no hay calificaciones

- Actividades Economicas EcuadorDocumento4 páginasActividades Economicas EcuadorDany SerranoAún no hay calificaciones

- Los Estados Financieros o Estados ContablesDocumento3 páginasLos Estados Financieros o Estados ContablesANYAún no hay calificaciones

- Piramide de KelsenDocumento1 páginaPiramide de KelsenKevinGuadalupeAún no hay calificaciones

- Tipos de Industrias Que Utilizan El Sistema de Costos Por ProcesosDocumento5 páginasTipos de Industrias Que Utilizan El Sistema de Costos Por ProcesosronalAún no hay calificaciones

- Concepto General de ApalancamientoDocumento12 páginasConcepto General de ApalancamientoMarylin Juan de DiosAún no hay calificaciones

- 16semana 5.2 Roa, Roe, y RoiDocumento16 páginas16semana 5.2 Roa, Roe, y RoiDama TatiAún no hay calificaciones

- Tema 4 CONTABILIDAD AGROPECUARIADocumento11 páginasTema 4 CONTABILIDAD AGROPECUARIASarai DiosmiraAún no hay calificaciones

- NIC 40 - Propiedades de InversionDocumento2 páginasNIC 40 - Propiedades de InversionJoel ramosAún no hay calificaciones

- Valuacion de ExistenciasDocumento16 páginasValuacion de ExistenciasYonild Lopez VenancioAún no hay calificaciones

- Contabilidad Gubernamental Resumen de Plan Contable Guber TareaDocumento12 páginasContabilidad Gubernamental Resumen de Plan Contable Guber Tareaedgar juniorsAún no hay calificaciones

- Empresas en El ECUADORDocumento11 páginasEmpresas en El ECUADORMaria OrtegaAún no hay calificaciones

- Triptico LaboralDocumento2 páginasTriptico LaboralDennis Bermudez Bezada100% (1)

- RIMPEDocumento7 páginasRIMPEIsmael ValenciaAún no hay calificaciones

- Capitulo 13 Capital de Trabajo y Administracion de Activos CorrientesDocumento4 páginasCapitulo 13 Capital de Trabajo y Administracion de Activos CorrienteslgluzzAún no hay calificaciones

- Contabilidad de Costos Productos Conjuntos y SubconjuntosDocumento2 páginasContabilidad de Costos Productos Conjuntos y SubconjuntosingenieroedgarAún no hay calificaciones

- De Los Beneficios Del CapitalDocumento3 páginasDe Los Beneficios Del CapitalKarim S. Moh'd ShalabiAún no hay calificaciones

- Estructura de La Balanza de PagosDocumento3 páginasEstructura de La Balanza de PagosTere Contreras CoronaAún no hay calificaciones

- Cap. 1 La Contabilidad y Su Medio Ambiente (Modo de Compatibilidad)Documento16 páginasCap. 1 La Contabilidad y Su Medio Ambiente (Modo de Compatibilidad)Mati ChamaidanAún no hay calificaciones

- Impùestos MunicipalesDocumento20 páginasImpùestos MunicipalesCristian CariAún no hay calificaciones

- RentabilidadDocumento12 páginasRentabilidaddayaanaAún no hay calificaciones

- Contabilidad IV Inversiones ContablesDocumento8 páginasContabilidad IV Inversiones ContablesMARGGIORY MORENOAún no hay calificaciones

- Qué Es ACNURDocumento3 páginasQué Es ACNUREber Mera ZambAún no hay calificaciones

- Procedimiento de Transformación de Una Empresa Individual RLDocumento2 páginasProcedimiento de Transformación de Una Empresa Individual RLLis PérezAún no hay calificaciones

- Formato Plan de CuentasDocumento7 páginasFormato Plan de CuentasSanti ChiliAún no hay calificaciones

- Activo CorrienteDocumento2 páginasActivo CorrienteJennifer Valencia EspinozaAún no hay calificaciones

- Operadores de Comercio ExteriorDocumento9 páginasOperadores de Comercio ExteriorlevinnerAún no hay calificaciones

- Plan de Cuentas Adaptado A La Contabilidad Especifica de Las CooperativasDocumento67 páginasPlan de Cuentas Adaptado A La Contabilidad Especifica de Las CooperativasAntonio PeinadoAún no hay calificaciones

- Foro 1 Contabilidad Regional-Los Catorce Principios de La Contabilidad GubernamentalDocumento3 páginasForo 1 Contabilidad Regional-Los Catorce Principios de La Contabilidad GubernamentalCarloss Angel Bartra VillanuevaAún no hay calificaciones

- Taller 2 Nic 36Documento3 páginasTaller 2 Nic 36pilarAún no hay calificaciones

- Cronologia de IASC y IASBDocumento11 páginasCronologia de IASC y IASBFrancySanchezRomanAún no hay calificaciones

- Estado de ResultadosDocumento10 páginasEstado de ResultadosYayir Olabarrera CconcAún no hay calificaciones

- Impuesto Complementario y Impuesto Sobre DividendosDocumento11 páginasImpuesto Complementario y Impuesto Sobre Dividendosisabela De loraAún no hay calificaciones

- ESTADOS FINANCIEROS y SUS ANÁLISISDocumento8 páginasESTADOS FINANCIEROS y SUS ANÁLISISCamila SarmientoAún no hay calificaciones

- Metodos Evaluacion EconomicaDocumento9 páginasMetodos Evaluacion EconomicaMechi RivarolaAún no hay calificaciones

- Concepto de Empresa MultinacionalDocumento23 páginasConcepto de Empresa MultinacionalJesus PatronAún no hay calificaciones

- Presentación Fraude AduaneroDocumento26 páginasPresentación Fraude AduaneroFabianArceBellidoAún no hay calificaciones

- Lrti - 30-Enero-2024Documento151 páginasLrti - 30-Enero-2024Evelyn Cuzco EspinozaAún no hay calificaciones

- Ensayo Nic 11Documento4 páginasEnsayo Nic 11Anthony Ricasca0% (1)

- Control de LecturaDocumento2 páginasControl de LecturaLeticia Bujahico RodriguezAún no hay calificaciones

- Cuarto CasoDocumento1 páginaCuarto CasoMaria Belen Zamora SolisAún no hay calificaciones

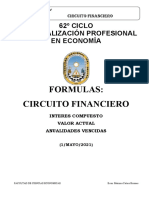

- 01 - 03.-Formulas. Circuito Financiero.Documento7 páginas01 - 03.-Formulas. Circuito Financiero.williams mendoza fernandezAún no hay calificaciones

- Sección 9 Estados Financieros Consolidados y SeparadosDocumento8 páginasSección 9 Estados Financieros Consolidados y SeparadosSerbio VargasAún no hay calificaciones

- Analisi Vertical y HorizontalDocumento5 páginasAnalisi Vertical y HorizontalnoretAún no hay calificaciones

- Cuestionario COPCIDocumento14 páginasCuestionario COPCIKarla García50% (2)

- Cuestionario de FlujoDocumento2 páginasCuestionario de FlujoJefferson Andres ToroAún no hay calificaciones

- Descuento Simple y CompuestoDocumento4 páginasDescuento Simple y CompuestoAlberto GaliaAún no hay calificaciones

- Sistema Nacional de Contabilidad y Principios Unidad de Caja y AlmacenDocumento14 páginasSistema Nacional de Contabilidad y Principios Unidad de Caja y AlmacenCarlos ZorrillaAún no hay calificaciones

- SINAPLANDocumento14 páginasSINAPLANJames Montoya Chacon100% (1)

- Edwin Mescco Caceres - RightsizingDocumento27 páginasEdwin Mescco Caceres - Rightsizingggg_14588100% (4)

- Razones de Rentabilidad ExposicionDocumento3 páginasRazones de Rentabilidad ExposicionStefany VeraAún no hay calificaciones

- Rotación Del EfectivoDocumento1 páginaRotación Del Efectivomaria0% (1)

- Rotación de Activos TotalesDocumento5 páginasRotación de Activos TotalesAna Cristina Hernandez RamirezAún no hay calificaciones

- Los MariápodosojnjkDocumento2 páginasLos MariápodosojnjkChristian Andres LozanoAún no hay calificaciones

- Crema para Peinar A Base de BrocoliDocumento3 páginasCrema para Peinar A Base de BrocoliChristian Andres Lozano0% (1)

- Consejo Normativo de ContabilidadDocumento1 páginaConsejo Normativo de ContabilidadChristian Andres LozanoAún no hay calificaciones

- T 4Documento130 páginasT 4Christian Andres LozanoAún no hay calificaciones

- RENTASDocumento19 páginasRENTASChristian Andres LozanoAún no hay calificaciones

- Taller Directo 2019-2Documento2 páginasTaller Directo 2019-2Jonhy Alejandro MAún no hay calificaciones

- Caso Practico Clase 5 Fabricacion y Distribuciones Alimentarias S.ADocumento3 páginasCaso Practico Clase 5 Fabricacion y Distribuciones Alimentarias S.AEdward GonzalezAún no hay calificaciones

- Formato de Vinculación de Terceros - 03-12-2021Documento4 páginasFormato de Vinculación de Terceros - 03-12-2021gloriaAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación Unidad 1 Fase 2 Estudio FinancieroDocumento12 páginasGuía de Actividades y Rúbrica de Evaluación Unidad 1 Fase 2 Estudio FinancierocamijotaaAún no hay calificaciones

- Contrato ArrendamientoDocumento7 páginasContrato Arrendamientoalejndro samuelAún no hay calificaciones

- Taller-Mayor y Menor VR de La Inversion-Perdidas PlusvaliaDocumento8 páginasTaller-Mayor y Menor VR de La Inversion-Perdidas PlusvaliaCarlos Enrique Camacho PoloAún no hay calificaciones

- Caso 3 - FNC2Documento14 páginasCaso 3 - FNC2cesarAún no hay calificaciones

- Mate CCSS Semana 4Documento22 páginasMate CCSS Semana 4marita chavezAún no hay calificaciones

- Arrendamiento Financiero, Lic Lester CaalDocumento7 páginasArrendamiento Financiero, Lic Lester CaalOscar GonzálezAún no hay calificaciones

- Rof - MaynasDocumento34 páginasRof - MaynasRv Luckas TAún no hay calificaciones

- Revisar Entrega de Examen - Evaluación Diagnóstica Del Módulo ..Documento9 páginasRevisar Entrega de Examen - Evaluación Diagnóstica Del Módulo ..cecilia sepulvedaAún no hay calificaciones

- Cedula de Marcas y Formato de CedulaDocumento4 páginasCedula de Marcas y Formato de CedulaAlejandra González100% (1)

- Unidad #6 Aspectos A Considerar en El Reconocimiento de Variaciones PatrimonialesDocumento6 páginasUnidad #6 Aspectos A Considerar en El Reconocimiento de Variaciones PatrimonialesAdrian Farias33% (3)

- Tarea 2 ContabilidadDocumento6 páginasTarea 2 ContabilidadIsis FigueroaAún no hay calificaciones

- Guia N°6 MATDocumento6 páginasGuia N°6 MATTomas Valenzuela Dueñas100% (1)

- Organigrama Hotel VillavicencioDocumento1 páginaOrganigrama Hotel VillavicencioBrayan Linarez PabonAún no hay calificaciones

- Conciliacion BancariaDocumento5 páginasConciliacion BancariaMirella DolorierAún no hay calificaciones

- Tecnicas OptimizacionDocumento48 páginasTecnicas OptimizacionZoilo Puma QuicañoAún no hay calificaciones

- Caso 7 GoodYearDocumento19 páginasCaso 7 GoodYearrogerAún no hay calificaciones

- Calculadora FinancieraDocumento1 páginaCalculadora FinancieraMAURICIO TRUJILLOAún no hay calificaciones

- Tarea 5-Implementar La Contabilidad de Gestión en LasDocumento20 páginasTarea 5-Implementar La Contabilidad de Gestión en Lasyesid cardozaAún no hay calificaciones

- Analisis de La Competencia BorradorDocumento30 páginasAnalisis de La Competencia BorradorangelesAún no hay calificaciones

- Elaboracion de Presupuestos - PresupuestosDocumento6 páginasElaboracion de Presupuestos - PresupuestosLaura SalgadoAún no hay calificaciones

- Problemas PropuestosDocumento3 páginasProblemas Propuestosfabricio nacion rosalesAún no hay calificaciones

- Actividad Unidad 7Documento9 páginasActividad Unidad 7Yurani RomeroAún no hay calificaciones

- Glosario JetyDocumento25 páginasGlosario Jetymaria medinaAún no hay calificaciones