0% encontró este documento útil (0 votos)

157 vistas4 páginasConceptos Contabilidad II

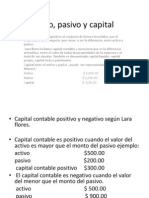

El documento explica conceptos básicos de contabilidad como el balance general, estado de ganancias y pérdidas, cuentas reales y nominales, activo, pasivo, capital, inventario, superávit, déficit y más. Define cada término y describe su significado y propósito dentro de los estados financieros de una empresa.

Cargado por

jairidys mejiasDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

157 vistas4 páginasConceptos Contabilidad II

El documento explica conceptos básicos de contabilidad como el balance general, estado de ganancias y pérdidas, cuentas reales y nominales, activo, pasivo, capital, inventario, superávit, déficit y más. Define cada término y describe su significado y propósito dentro de los estados financieros de una empresa.

Cargado por

jairidys mejiasDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd