También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Cuadro Comparativo Estados FinancierosDocumento6 páginasCuadro Comparativo Estados Financierosisabel lizarazo salcedo50% (2)

- Mapa Conceptual Postulados BasicosDocumento2 páginasMapa Conceptual Postulados BasicosJOSE YAEL SANTIAGO ORTIZ67% (3)

- Evidencia 1 Eq 4 Admon Capital TrabajoDocumento7 páginasEvidencia 1 Eq 4 Admon Capital Trabajojhoana.airamAún no hay calificaciones

- Caso SalteñaDocumento6 páginasCaso SalteñaoscarAún no hay calificaciones

- Infografía Proceso de Ajustes, Cierre Contable.Documento2 páginasInfografía Proceso de Ajustes, Cierre Contable.KELY JOHANA CONTRERAS CARRASCAL60% (5)

- Razones FinancierosDocumento3 páginasRazones FinancierosJunior Cardenas Alcarraz100% (2)

- Cuadro Descriptivo Del Estado de Flujo de EfectivoDocumento7 páginasCuadro Descriptivo Del Estado de Flujo de EfectivoJunior Andres BENITEZ PACHECOAún no hay calificaciones

- Mapa Conceptual Postulados BasicosDocumento3 páginasMapa Conceptual Postulados BasicosJOSE YAEL SANTIAGO ORTIZAún no hay calificaciones

- Fase 2 - Rentabilidad y Agregacion de ValorDocumento24 páginasFase 2 - Rentabilidad y Agregacion de ValorMaria CoronadoAún no hay calificaciones

- Ejercicio 6 ContabilidadDocumento3 páginasEjercicio 6 ContabilidadJosue Huertas100% (1)

- Mapa MentalDocumento1 páginaMapa MentalMARIAAún no hay calificaciones

- Pregunta 1,2,3Documento11 páginasPregunta 1,2,3Jhordy Alvarado AgiurreAún no hay calificaciones

- Parcial FinalDocumento9 páginasParcial FinalCarlos Martinez75% (4)

- Tarea 4 - Analisis de Informacion FinancieraDocumento10 páginasTarea 4 - Analisis de Informacion FinancieraRosalinda MonteroAún no hay calificaciones

- Mapa Conceptual Ciclo Financiero A Largo PlazoDocumento2 páginasMapa Conceptual Ciclo Financiero A Largo Plazocomprobacionviaticos2023Aún no hay calificaciones

- EJERCICIOS DE GESTION FINANCIERA RealizadoDocumento4 páginasEJERCICIOS DE GESTION FINANCIERA RealizadoSuleika Mercedes67% (3)

- MapanMentalnCuentasndelnBalance 8365037c5f00fbbDocumento2 páginasMapanMentalnCuentasndelnBalance 8365037c5f00fbbAngela RojasAún no hay calificaciones

- Mapa Mental Clasificacion y Caracteristicas Cuentas de Balance Milena ColmenaresDocumento1 páginaMapa Mental Clasificacion y Caracteristicas Cuentas de Balance Milena Colmenaresmilena colmenaresAún no hay calificaciones

- Estados Financieros Basados en NIIFDocumento1 páginaEstados Financieros Basados en NIIFÂńđý ŠåņğøqūìżāAún no hay calificaciones

- ACTIVIDAD DE APRENDIZAJE 2 Maria Jose GallegoDocumento4 páginasACTIVIDAD DE APRENDIZAJE 2 Maria Jose GallegoMaria Jose Gallego HernandezAún no hay calificaciones

- Estado de Situación FinancieraDocumento1 páginaEstado de Situación FinancieraShe dayaAún no hay calificaciones

- Usuarios de La ContabilidadDocumento1 páginaUsuarios de La Contabilidadkarol pinedaAún no hay calificaciones

- Mapa Conceptual Original 1 1 1Documento1 páginaMapa Conceptual Original 1 1 1adolfo123aadAún no hay calificaciones

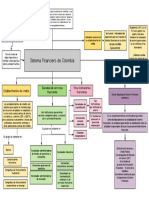

- Sistema Financiero Colombiano1Documento1 páginaSistema Financiero Colombiano1Paula HigueraAún no hay calificaciones

- NIC C-7 Mapa ConceptualDocumento2 páginasNIC C-7 Mapa ConceptualBrensAún no hay calificaciones

- U1S1 Luna MarioDocumento4 páginasU1S1 Luna MarioMario LunaAún no hay calificaciones

- Mapa Mental Cuentas de BalanceDocumento1 páginaMapa Mental Cuentas de BalanceMaría José Díaz Julio EstudianteAún no hay calificaciones

- Balance General o Estado de Situacion FinancieraDocumento5 páginasBalance General o Estado de Situacion FinancieraBlanca IbarraAún no hay calificaciones

- Clasificacion de Las Cuentas SENADocumento1 páginaClasificacion de Las Cuentas SENABrandon Amaya BAún no hay calificaciones

- Mapa Conceptual ContabilidadDocumento1 páginaMapa Conceptual ContabilidadLapepe ElepepAún no hay calificaciones

- Mapa Mental Registro de Cuentas ContablesDocumento1 páginaMapa Mental Registro de Cuentas ContableskaterineAún no hay calificaciones

- Mapa MentalDocumento3 páginasMapa MentalOmar De Jesús MartínezAún no hay calificaciones

- Estado de Situación Financiera - Concept Map 2Documento1 páginaEstado de Situación Financiera - Concept Map 2Pamela SaltosAún no hay calificaciones

- Pasivo, ActivoDocumento21 páginasPasivo, ActivoMichel Bryant Suarez BahenaAún no hay calificaciones

- Indicadores de Gestión. Angélica PerdomoDocumento3 páginasIndicadores de Gestión. Angélica PerdomoAngelica PerdomoAún no hay calificaciones

- Mapa Conceptual de La Unidad 2Documento1 páginaMapa Conceptual de La Unidad 2JOHAN MARTINEZ PEREZAún no hay calificaciones

- IIND GC U1 Act2Documento3 páginasIIND GC U1 Act2Andrea Ascencio MurilloAún no hay calificaciones

- Razones FinancierasDocumento7 páginasRazones FinancierasMilagro MurilloAún no hay calificaciones

- Actividad Unid 1Documento1 páginaActividad Unid 1Harold jz iaselliAún no hay calificaciones

- Mapa Mental Clasificacion y Caracteristicas Cuentas de BalanceDocumento1 páginaMapa Mental Clasificacion y Caracteristicas Cuentas de BalanceJorge QuinteroAún no hay calificaciones

- Investigacion Razones FinancierasDocumento10 páginasInvestigacion Razones FinancierasNathy Aryhelys PardoAún no hay calificaciones

- Mapa MentalDocumento3 páginasMapa MentalOmar De Jesús MartínezAún no hay calificaciones

- Razones Financieras 1Documento5 páginasRazones Financieras 1Gotyman GotymanAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptuallauraruaAún no hay calificaciones

- Classification de Las Cuentas.Documento1 páginaClassification de Las Cuentas.Eduardo Misael Jimenez NovaAún no hay calificaciones

- Marco Conceptual UTPDocumento2 páginasMarco Conceptual UTPMascarita y PeluchínAún no hay calificaciones

- Evidencia Actividad 1Documento3 páginasEvidencia Actividad 1john.tumayAún no hay calificaciones

- Tema 2 - Tecnicas de Análisis Financiero - (Mapa Conceptual)Documento2 páginasTema 2 - Tecnicas de Análisis Financiero - (Mapa Conceptual)Sharon GoyenecheAún no hay calificaciones

- Elementos Basicos de La Contabilidad: NOMBRE: Delia María Marca ArriagaDocumento1 páginaElementos Basicos de La Contabilidad: NOMBRE: Delia María Marca ArriagaMaycol VargasAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalJiselly RenteriaAún no hay calificaciones

- A 1. Cuadro Comparativo AQVDocumento2 páginasA 1. Cuadro Comparativo AQVArturo Quintana VargasAún no hay calificaciones

- Actividad MatrizDocumento3 páginasActividad Matrizliceth marcela garcia bañosAún no hay calificaciones

- Act1 FLPDocumento1 páginaAct1 FLPJassiel GonzalezAún no hay calificaciones

- Mapa Mental Ssobre La Clasificación y Caracteríticas de Cuentas de BalanceDocumento1 páginaMapa Mental Ssobre La Clasificación y Caracteríticas de Cuentas de BalanceLiz Rodríguez100% (1)

- Act. 4 Mapa Conceptual de Balance GeneralDocumento1 páginaAct. 4 Mapa Conceptual de Balance GeneralPau MtzAún no hay calificaciones

- Wuolah Free TEMA 2Documento10 páginasWuolah Free TEMA 2Maria CerradaAún no hay calificaciones

- Nic 37 Provisiones, Pasivos y Activos ContingentesDocumento1 páginaNic 37 Provisiones, Pasivos y Activos ContingentesJudith RomeroAún no hay calificaciones

- Lfiz U3 Ac MipgDocumento6 páginasLfiz U3 Ac MipgMiguel Angel Paniagua GarciaAún no hay calificaciones

- Sadith Campos, Cedj. 8-730-28, Tarea 2Documento3 páginasSadith Campos, Cedj. 8-730-28, Tarea 2Sadith CamposAún no hay calificaciones

- Clasificación y Características de Las Cuentas de BalanceDocumento1 páginaClasificación y Características de Las Cuentas de BalanceLEYDI JOHANA COTINCHARA SOTOAún no hay calificaciones

- Organigramas - Mapa ConceptualDocumento1 páginaOrganigramas - Mapa ConceptualRodolfo VasquesAún no hay calificaciones

- Actividad 1 G. CostosDocumento1 páginaActividad 1 G. CostosERICK ALEJANDRO VALENCIA MORALESAún no hay calificaciones

- Actividad 2 - 203Documento4 páginasActividad 2 - 203Vanessa Lambraño RiveraAún no hay calificaciones

- Cuadro Matriz Contabilidad SenaDocumento3 páginasCuadro Matriz Contabilidad SenaEiver Alfonso Hernández CamachoAún no hay calificaciones

- ESTADOS FINANCIEROS - Mapa MentalDocumento1 páginaESTADOS FINANCIEROS - Mapa MentalChagualo Alpargate LuisAún no hay calificaciones

- Mapa 1Documento1 páginaMapa 1al068248Aún no hay calificaciones

- COCA COLA PresentaciónDocumento17 páginasCOCA COLA PresentaciónAlex Orlando EstradaAún no hay calificaciones

- NataDocumento34 páginasNataNATICO YTAún no hay calificaciones

- PabloLlumiluisa Matefin 12Documento8 páginasPabloLlumiluisa Matefin 12Pablo LlumiluisaAún no hay calificaciones

- Cuentas de Orden Con Sus EjemplosDocumento7 páginasCuentas de Orden Con Sus EjemplosAna G Jaramillo RestrepoAún no hay calificaciones

- Libro 1 RhetvehehvtDocumento69 páginasLibro 1 RhetvehehvtGabriel OmarAún no hay calificaciones

- Estados Financieros ENKADocumento32 páginasEstados Financieros ENKAAdry MejiaAún no hay calificaciones

- FM - Semana 14 - Administración Del Crédito 27.06Documento76 páginasFM - Semana 14 - Administración Del Crédito 27.06Daniela ZavaletaAún no hay calificaciones

- Formato de Reintegro-Deduccion, Resumen, LiquidacionDocumento12 páginasFormato de Reintegro-Deduccion, Resumen, LiquidacionJhony Espinoza PerezAún no hay calificaciones

- EQ - 2 - Caso 5Documento3 páginasEQ - 2 - Caso 5KAREN KRAUTESTRADAAún no hay calificaciones

- Sesion 12 - Administración Del Efectivo - RefuerzoDocumento27 páginasSesion 12 - Administración Del Efectivo - RefuerzoRoy ElvisAún no hay calificaciones

- Actividad 5 Costos y PresupuestosDocumento7 páginasActividad 5 Costos y Presupuestossamuel quinteroAún no hay calificaciones

- Fundamentos ContablesDocumento11 páginasFundamentos ContablesAlexandra BetancurAún no hay calificaciones

- Balance GeneralDocumento3 páginasBalance GeneralherniasAún no hay calificaciones

- Cineplex - ANALISIS EFEDocumento50 páginasCineplex - ANALISIS EFEsalomonAún no hay calificaciones

- 3002 PDFDocumento3 páginas3002 PDFGabriela Ruiz50% (2)

- Balance de Situación: Cuentas Del Estado de ResultadosDocumento2 páginasBalance de Situación: Cuentas Del Estado de ResultadosTaeGraciaAún no hay calificaciones

- Jimmy - Ruben - Villasante - Parra - Tarea 2Documento11 páginasJimmy - Ruben - Villasante - Parra - Tarea 2jimmy villasanteAún no hay calificaciones

- Controles Finanzas PT 1Documento5 páginasControles Finanzas PT 1Francisco Javier Leiva PeñaAún no hay calificaciones

- Proyecto de Aplicacion Indicadores ComercialesDocumento5 páginasProyecto de Aplicacion Indicadores ComercialesHéctor Pichardo SalazarAún no hay calificaciones

- Ej. SENCILLOS OPINIONESDocumento3 páginasEj. SENCILLOS OPINIONESDavid I Polanco MenaAún no hay calificaciones

- TransmilenioDocumento4 páginasTransmilenioMarlon CarrilloAún no hay calificaciones

- Estudio de Caso 2 Conta Maria MorenoDocumento10 páginasEstudio de Caso 2 Conta Maria MorenoMari MorenoAún no hay calificaciones

- Post Tarea - Milena Gutierrez - 212018 - 27Documento51 páginasPost Tarea - Milena Gutierrez - 212018 - 27milena gutierrezAún no hay calificaciones