También podría gustarte

- Caso Pillin (FormatoDocumento10 páginasCaso Pillin (FormatoLesli VasquezAún no hay calificaciones

- Año 6Documento4 páginasAño 605-FB-HU-VANESA ROJAS HUZCOAún no hay calificaciones

- Anexo - 1 - Evaluacion de Proyectos - Grupo - 102059 - 51Documento106 páginasAnexo - 1 - Evaluacion de Proyectos - Grupo - 102059 - 51LUZ ADRIANA TABARES0% (1)

- Control 2 DINFC 2022-1Documento2 páginasControl 2 DINFC 2022-1Karlo Figueroa FernandezAún no hay calificaciones

- Ejercicio 3 49Documento7 páginasEjercicio 3 49Wendy BettiolAún no hay calificaciones

- Caso Bank ManagementDocumento1 páginaCaso Bank ManagementJesicaAún no hay calificaciones

- A01684870. Tarea 2Documento8 páginasA01684870. Tarea 2Pablo Carbajal0% (1)

- Trabajo Grupal 1 - Analisis de Riesgo CrediticioDocumento22 páginasTrabajo Grupal 1 - Analisis de Riesgo CrediticioMarco Antonio Pacheco100% (1)

- Ejercicio N°02: Preparando El Primer Directorio IRSISDocumento5 páginasEjercicio N°02: Preparando El Primer Directorio IRSISAnnabel MadeleyneAún no hay calificaciones

- Flujo de Efectivo ContabilidadDocumento4 páginasFlujo de Efectivo Contabilidadvictor manuel tiburcioAún no hay calificaciones

- CSC MN 2018Documento170 páginasCSC MN 2018daniela alexandra muñoz pinzónAún no hay calificaciones

- Examen Final Resuelto Ago 17Documento8 páginasExamen Final Resuelto Ago 17Edilson Falla ReyesAún no hay calificaciones

- Indicadores Financieros para La Toma de DecisionesDocumento28 páginasIndicadores Financieros para La Toma de DecisionesHEYDI FIORELLA VALIENTE ARÉVALOAún no hay calificaciones

- Analisis Cvu Resumen de Los Analisis de Costo de Valor UnitarioDocumento57 páginasAnalisis Cvu Resumen de Los Analisis de Costo de Valor UnitarioFranco AsenciosAún no hay calificaciones

- Ejercicio 2.40Documento5 páginasEjercicio 2.40Lesly ZelayaAún no hay calificaciones

- Análisis Costo-Volumen-UtilidadDocumento36 páginasAnálisis Costo-Volumen-UtilidadMauricio Rodríguez CárdenasAún no hay calificaciones

- Villa Formateado PDFDocumento6 páginasVilla Formateado PDFCesarCabañasAún no hay calificaciones

- Guía Presupuestos y EVA - SoluciónDocumento5 páginasGuía Presupuestos y EVA - SoluciónJuan Alejandro Gallegos MardonesAún no hay calificaciones

- Financiamiento de Los ActivosDocumento2 páginasFinanciamiento de Los ActivosJhinna OAún no hay calificaciones

- 3 36Documento14 páginas3 36Anonymous tKja2b20% (1)

- Martin Manufacturing Razones y BalancesDocumento10 páginasMartin Manufacturing Razones y BalancesROY BECKER MIRANDA CRESPOAún no hay calificaciones

- EJEMPLO Ejercicios Unidad 02.01 Flujos Diversos ESTDocumento12 páginasEJEMPLO Ejercicios Unidad 02.01 Flujos Diversos ESTBrendita StefanyAún no hay calificaciones

- Deber 3.2 (Cap 3)Documento3 páginasDeber 3.2 (Cap 3)Joselyne Estefanía Soledispa Mezones100% (1)

- Pregunta 1Documento2 páginasPregunta 1Danica Barrera OlivasAún no hay calificaciones

- Ejercicios de Contabilidad HelderDocumento13 páginasEjercicios de Contabilidad Helderrobert benitezAún no hay calificaciones

- Trans Acci OnesDocumento6 páginasTrans Acci OnesSaskia SánchezAún no hay calificaciones

- Ejercicio 5b1 - Orden EspecialDocumento8 páginasEjercicio 5b1 - Orden EspecialBryanJoelDelRosarioAún no hay calificaciones

- Ejercicio 5-37 Informacion Relevante Contabilidad AdministrativaDocumento1 páginaEjercicio 5-37 Informacion Relevante Contabilidad AdministrativaorlixAún no hay calificaciones

- Ejercicios Prácticos - Punto de Equilibrio 2023 - Con ResoluciónDocumento8 páginasEjercicios Prácticos - Punto de Equilibrio 2023 - Con ResoluciónLautaro DudaAún no hay calificaciones

- 2DA GUIA III PARCIAL CONTABILIDAD ADMINISTRATIVA II Jose NavarroDocumento13 páginas2DA GUIA III PARCIAL CONTABILIDAD ADMINISTRATIVA II Jose NavarroJose Navarro NavarroAún no hay calificaciones

- Contabilidad Gerencial 3Documento10 páginasContabilidad Gerencial 3Luci Annery AlvarezAún no hay calificaciones

- Solucion Taller de CostosDocumento4 páginasSolucion Taller de CostosGustavo Andrés MedinaAún no hay calificaciones

- Trabajo FinalDocumento28 páginasTrabajo Finalnataly marquinaAún no hay calificaciones

- Ejercicio 4 ABC SADocumento8 páginasEjercicio 4 ABC SAaarque22Aún no hay calificaciones

- PeoriaDocumento3 páginasPeoriaAlonso ZambranoAún no hay calificaciones

- Ejercicios Costos 3Documento2 páginasEjercicios Costos 3Naty Campos C.Aún no hay calificaciones

- Solemne 2Documento4 páginasSolemne 2gonzalo0% (1)

- Taller 1 de Practicas de Evaluacion de Proyectos Sept 26 de 2018Documento7 páginasTaller 1 de Practicas de Evaluacion de Proyectos Sept 26 de 2018Karen Johanna Martinez PayaresAún no hay calificaciones

- Ejercicios Resueltos Capitulo 10Documento8 páginasEjercicios Resueltos Capitulo 10Dunia VelasquezAún no hay calificaciones

- Esan - DIIFC - Gerencia Financiera - Caso - Cap. Trab. - EnunciadoDocumento3 páginasEsan - DIIFC - Gerencia Financiera - Caso - Cap. Trab. - Enunciadoeralgi100% (1)

- Examen Final Tipo C Conta AvanzadaDocumento10 páginasExamen Final Tipo C Conta AvanzadaYohana GonzalesAún no hay calificaciones

- Práctica Estratégias Optimización Costos - Grupo 1Documento27 páginasPráctica Estratégias Optimización Costos - Grupo 1Miller Vergara AzaldeAún no hay calificaciones

- Caso FarmalabDocumento2 páginasCaso FarmalabJessica EncaladaAún no hay calificaciones

- CasoDocumento8 páginasCasomaribelAún no hay calificaciones

- Desarrollo de Ejercicios, Capitulo 6 Presupuesto de Efectivo - Proyección de Ujo de Caja (Cash Flow)Documento38 páginasDesarrollo de Ejercicios, Capitulo 6 Presupuesto de Efectivo - Proyección de Ujo de Caja (Cash Flow)Alejandra Muñoz RicoAún no hay calificaciones

- EJEMPLODocumento3 páginasEJEMPLOanahi11111111111111Aún no hay calificaciones

- Ejercicios Costos Inventariables010623Documento32 páginasEjercicios Costos Inventariables010623suzeth gomezAún no hay calificaciones

- Taller Cap 3 PDFDocumento63 páginasTaller Cap 3 PDFHugo Fernando Ceballos GomezAún no hay calificaciones

- Trabajo Grupal - FinalDocumento28 páginasTrabajo Grupal - FinalMaribel UretaAún no hay calificaciones

- 2da Guia Iii Parcial Contabilidad Administrativa Ii 0700Documento7 páginas2da Guia Iii Parcial Contabilidad Administrativa Ii 0700lauraAún no hay calificaciones

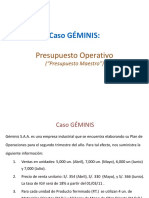

- Esan - COFACE - Caso - GéminisDocumento4 páginasEsan - COFACE - Caso - GéminisVios AleAún no hay calificaciones

- 6.35 EjercicioDocumento14 páginas6.35 EjercicioRenato Avila CastilloAún no hay calificaciones

- Costos IDocumento29 páginasCostos IYulithza KarenAún no hay calificaciones

- trABAJO ADMINISTRACION DEL CREDITODocumento6 páginastrABAJO ADMINISTRACION DEL CREDITORicardo Michel Paucar TandaypanAún no hay calificaciones

- Ejercicios Capítulo IIIDocumento2 páginasEjercicios Capítulo IIIKevin B RomeroAún no hay calificaciones

- 2° Parcial Examen Costos IiDocumento1 página2° Parcial Examen Costos IiKarla GonzalesAún no hay calificaciones

- Esan - PEE - Análisis de Riesgo Crediticio - Caso - Eval. Proyectos - Enunciado PDFDocumento1 páginaEsan - PEE - Análisis de Riesgo Crediticio - Caso - Eval. Proyectos - Enunciado PDFFlor Quispe SalazarAún no hay calificaciones

- Ejercicios Capitulo 6Documento10 páginasEjercicios Capitulo 6MejoresTarasAún no hay calificaciones

- Presupuesto FlexibleDocumento13 páginasPresupuesto FlexibleCarlos JuarezAún no hay calificaciones

- Unidad-5.2-Evaluacion y Desviaciones de PresupuestoDocumento20 páginasUnidad-5.2-Evaluacion y Desviaciones de PresupuestoAmbiorisAún no hay calificaciones

- Unidad-5.2-Evaluacion y Desviaciones de Presupuesto PDFDocumento20 páginasUnidad-5.2-Evaluacion y Desviaciones de Presupuesto PDFMaykerCondoriVergaraAún no hay calificaciones

- Control Presupuestario y Análisis de Desviaciones. Unidad N. 5.2Documento20 páginasControl Presupuestario y Análisis de Desviaciones. Unidad N. 5.2maria camposAún no hay calificaciones

- Trabajo Grupal-Contabilidad Gerencial. Tema 3 y 4Documento12 páginasTrabajo Grupal-Contabilidad Gerencial. Tema 3 y 4Cesar SanchezAún no hay calificaciones

- Indemnizaciones Por Siniestro de Mercaderías y Act - FijoDocumento5 páginasIndemnizaciones Por Siniestro de Mercaderías y Act - FijoCesar SanchezAún no hay calificaciones

- Decisiones de Financiamiento InternacionalDocumento10 páginasDecisiones de Financiamiento InternacionalCesar SanchezAún no hay calificaciones

- Trabajo Grupal CasoEnronDocumento11 páginasTrabajo Grupal CasoEnronCesar SanchezAún no hay calificaciones

- Ing. Ariel Medina - Avances en Métodos de Análisis y Predicción de Vida Útil de Revestimientos Basados en Tecnología Láser 3D PDFDocumento35 páginasIng. Ariel Medina - Avances en Métodos de Análisis y Predicción de Vida Útil de Revestimientos Basados en Tecnología Láser 3D PDFalvaroAún no hay calificaciones

- La Educación Contable en El Contexto AnglosajónDocumento13 páginasLa Educación Contable en El Contexto AnglosajónCAMILIANAún no hay calificaciones

- Plan de Mark PilsenerDocumento13 páginasPlan de Mark Pilseneremed50Aún no hay calificaciones

- Costos EvitablesDocumento1 páginaCostos Evitablesmmcaballero40Aún no hay calificaciones

- La Costumbre MercantilDocumento92 páginasLa Costumbre MercantilDayeli LaviAún no hay calificaciones

- Ficha de ProductoDocumento2 páginasFicha de ProductoJonathan CasaAún no hay calificaciones

- Taller Variable Aleatoria 1Documento2 páginasTaller Variable Aleatoria 1Karol Sandoval0% (1)

- Contrato de AgenteDocumento4 páginasContrato de AgenteJesus McAún no hay calificaciones

- Ejemplo de Balance ScorecardDocumento3 páginasEjemplo de Balance ScorecardarmandoAún no hay calificaciones

- FuncionescfgsDocumento2 páginasFuncionescfgsCristijrAún no hay calificaciones

- Taller Modelo y Plan de NegociosDocumento50 páginasTaller Modelo y Plan de NegociosRodrigo VargasAún no hay calificaciones

- Presentacion - Revenue ManagementDocumento12 páginasPresentacion - Revenue ManagementwebinarAún no hay calificaciones

- Lourdes Mamani Callejas R.U.T.:23.557.756-9 Factura Electronica Nº1173Documento1 páginaLourdes Mamani Callejas R.U.T.:23.557.756-9 Factura Electronica Nº1173DAVID ALEJANDRO CHUQUIMIA CHUQUIMIAAún no hay calificaciones

- Barreras ComercialesDocumento5 páginasBarreras ComercialesJohan VargasAún no hay calificaciones

- AresDocumento3 páginasAresAnonymous I8thPfAún no hay calificaciones

- Tema 2 Segmentación de Mercado Marketing MixDocumento26 páginasTema 2 Segmentación de Mercado Marketing Mixmercadeogrupounesr592% (12)

- Procedimiento para Pago de Facturas en ColsubsidioDocumento2 páginasProcedimiento para Pago de Facturas en Colsubsidiomaikol vargasAún no hay calificaciones

- Plan de Mejora en Los Planogramas de El Supermercado "Olimpica S.A Av Boyacá"Documento3 páginasPlan de Mejora en Los Planogramas de El Supermercado "Olimpica S.A Av Boyacá"DeisonDuarteAún no hay calificaciones

- Proveedores SodimacDocumento12 páginasProveedores SodimacNatalia GutierrezAún no hay calificaciones

- Operaciones de Tesor.,Exist., Proveed.,Client.,Acreed.,Deud.Documento2 páginasOperaciones de Tesor.,Exist., Proveed.,Client.,Acreed.,Deud.Juan Ramón Guerra InfanteAún no hay calificaciones

- Estrategias PiñateriaDocumento17 páginasEstrategias PiñateriaMario Franchescoli Buendia ValderramaAún no hay calificaciones

- Trabajo de MarketingDocumento34 páginasTrabajo de MarketingJuan Carlos Bravo VivancoAún no hay calificaciones

- ERP RandomDocumento11 páginasERP RandomhhuarsayaAún no hay calificaciones

- 4 P S MercaDocumento26 páginas4 P S MercaEusemioAún no hay calificaciones

- Noticia 3 LEGODocumento2 páginasNoticia 3 LEGOTimoteo ViejoAún no hay calificaciones

- Biografía de Richard BransonDocumento4 páginasBiografía de Richard BransonKarla MezaAún no hay calificaciones

- Segmentacion Del MercadoDocumento3 páginasSegmentacion Del MercadoLAURA CAMILA RINCON TORRESAún no hay calificaciones

- MARCASDocumento41 páginasMARCASAnonymous OQpqDchAún no hay calificaciones