También podría gustarte

- Capacitación Especial de Análisis de Los Estados FinancierosDocumento23 páginasCapacitación Especial de Análisis de Los Estados Financierosdisonabreu100% (1)

- Memorial de Ofrecimiento de Testigos Procesal Civil y MercantilDocumento4 páginasMemorial de Ofrecimiento de Testigos Procesal Civil y MercantilMiguel Vivar71% (7)

- Album Simbolos y Proceres de HondurasDocumento9 páginasAlbum Simbolos y Proceres de HondurasJosue Trochez82% (11)

- Pandemia Covid-19, Impacto Económico y Pobreza en MéxicoDocumento15 páginasPandemia Covid-19, Impacto Económico y Pobreza en MéxicoMariana BetancourtAún no hay calificaciones

- La Micro y Pequeña EmpresaDocumento10 páginasLa Micro y Pequeña EmpresaLuisMiguelTorresAún no hay calificaciones

- La Eficiencia de Los Mercados de Valores Una Revisión PDFDocumento15 páginasLa Eficiencia de Los Mercados de Valores Una Revisión PDFSaddam CoriaAún no hay calificaciones

- Modelo de Sustitución de Importaciones en América LatinaDocumento9 páginasModelo de Sustitución de Importaciones en América LatinaRamonOliverGilAún no hay calificaciones

- Muestra y Organización de DatosDocumento13 páginasMuestra y Organización de DatosDaniel VillanuevaAún no hay calificaciones

- Autoevaluacion de Derecho AdministrativoDocumento19 páginasAutoevaluacion de Derecho AdministrativoLina100% (6)

- Clase 6, Riesgo de Mercado y VaRDocumento25 páginasClase 6, Riesgo de Mercado y VaREmanuel Rodríguez SolerAún no hay calificaciones

- Mi Autoestima Es Mi Escudo Protector..Documento15 páginasMi Autoestima Es Mi Escudo Protector..FRANKPALMA100% (1)

- Situacion de MpymesDocumento31 páginasSituacion de MpymesZenón Martínez CruzAún no hay calificaciones

- Importancia Dictamen Tecnico CNBVDocumento2 páginasImportancia Dictamen Tecnico CNBVFISCAL DOSAún no hay calificaciones

- WarrantsDocumento25 páginasWarrantsAlejandro RodriguezAún no hay calificaciones

- Reconocimiento, Valoración Presentación y Revelación de Cuentas de ResultadoDocumento29 páginasReconocimiento, Valoración Presentación y Revelación de Cuentas de ResultadoJavier Lobo M100% (1)

- Qué Es La Cuenca Del PacíficoDocumento8 páginasQué Es La Cuenca Del PacíficoMishelleCadenaAún no hay calificaciones

- "EL ALMA DE LA TOGA" (tRABAJO fINALl)Documento24 páginas"EL ALMA DE LA TOGA" (tRABAJO fINALl)Jonathan Perez Pacheco67% (3)

- La Planeación Del DesarrolloDocumento13 páginasLa Planeación Del DesarrolloCarlos A. López EAún no hay calificaciones

- ALTEXDocumento14 páginasALTEXJosé Luis Doro PimentelAún no hay calificaciones

- Sentencia de Rectificación Lista Tribunal Superior ElectoralDocumento5 páginasSentencia de Rectificación Lista Tribunal Superior ElectoralJose Luis Santos Santos100% (1)

- Principios Basicos de Seguros y Su MetodologiaDocumento56 páginasPrincipios Basicos de Seguros y Su MetodologiaReinzy Lara AnguloAún no hay calificaciones

- Niif 9 - Instrumentos FinancierosDocumento10 páginasNiif 9 - Instrumentos Financierossusan faryssa gamarra garciaAún no hay calificaciones

- Estructura y Organización Local y RegionalDocumento21 páginasEstructura y Organización Local y RegionalJessica LafarqueAún no hay calificaciones

- Cuadro ComparativoDocumento1 páginaCuadro ComparativoLEYDI YOHANNA GUTIERREZ MORENO100% (1)

- 5 Modelos de Aceleración de Empresas FamiliaresDocumento6 páginas5 Modelos de Aceleración de Empresas FamiliaresPALOMA MARIEL JIM�NEZ V�ZQUEZAún no hay calificaciones

- Sesion #12 Espacios Libres de Humo de TabacoDocumento25 páginasSesion #12 Espacios Libres de Humo de TabacoFRANKPALMA100% (2)

- Funciones de Las ConstitucionesDocumento1 páginaFunciones de Las Constitucionesyuliana vanessaAún no hay calificaciones

- Una Vida Libre de TabacoDocumento16 páginasUna Vida Libre de TabacoFRANKPALMAAún no hay calificaciones

- Caso-Practico-1-Alcance Del SeguimientoDocumento4 páginasCaso-Practico-1-Alcance Del Seguimientosergio100% (1)

- Modelos de Empresas y Tipos de SociedadesDocumento9 páginasModelos de Empresas y Tipos de SociedadesAngie AquijeAún no hay calificaciones

- Acción PopularDocumento14 páginasAcción PopularamericanoticiasAún no hay calificaciones

- Derecho Laboral y Seguridad Social PDFDocumento9 páginasDerecho Laboral y Seguridad Social PDFItzel JimenezAún no hay calificaciones

- Caso FICREADocumento2 páginasCaso FICREAUlla Gordillo KontioAún no hay calificaciones

- Exposición Ingresos, Gastos y CostosDocumento15 páginasExposición Ingresos, Gastos y CostosSergio RamirezAún no hay calificaciones

- 2021 MicrosegurosDocumento24 páginas2021 MicrosegurosClaudia CarráAún no hay calificaciones

- Inst. Financieras NO BancariasDocumento13 páginasInst. Financieras NO BancariasDavid VasquezAún no hay calificaciones

- Sistema de MercadoDocumento14 páginasSistema de MercadoRandyer MartinezAún no hay calificaciones

- EMPLEODocumento9 páginasEMPLEOAdrianaAún no hay calificaciones

- 1 Modelo Técnico Financiero Justificación y OrganizaciónDocumento25 páginas1 Modelo Técnico Financiero Justificación y OrganizaciónAlbino PaniaguaAún no hay calificaciones

- MODELO ECONOMICO Proteccionista y SustitucionDocumento3 páginasMODELO ECONOMICO Proteccionista y SustitucionmariAún no hay calificaciones

- Abulon Tesis ComercialDocumento118 páginasAbulon Tesis ComercialJuan Manuel TeranAún no hay calificaciones

- Tipos de Modelo de EmpresarialesDocumento16 páginasTipos de Modelo de Empresarialesrchavez09Aún no hay calificaciones

- Estructura Del Sistema Educativo UniversitarioDocumento13 páginasEstructura Del Sistema Educativo UniversitarioMildredCenteno100% (1)

- Glosario de TerminosDocumento76 páginasGlosario de TerminosADRIANA BRAVOAún no hay calificaciones

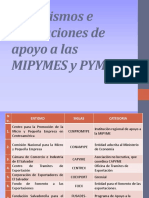

- Organismos e Instituciones de Apoyo A Las MIPYMESDocumento15 páginasOrganismos e Instituciones de Apoyo A Las MIPYMESSofiaSalmeronAún no hay calificaciones

- 10 Manual de Control InternoDocumento20 páginas10 Manual de Control InternoMartinez José VictorAún no hay calificaciones

- Humanismo Histórico OccidentalDocumento1 páginaHumanismo Histórico OccidentalMalu SalazarAún no hay calificaciones

- AMPYMEDocumento25 páginasAMPYMEKarenina PittiAún no hay calificaciones

- Ensayo Sistema-Financiero-InternacionalPPT1Documento6 páginasEnsayo Sistema-Financiero-InternacionalPPT1Juan albertoAún no hay calificaciones

- Ensayo Alianza Del Pacifico, LogisticaDocumento3 páginasEnsayo Alianza Del Pacifico, LogisticaDuvánR.Padilla0% (1)

- Libro de Emprendedor A EmpresarioDocumento33 páginasLibro de Emprendedor A EmpresarioJULIO QUINTERO50% (2)

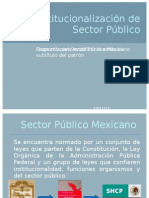

- Institucionalización de Sector PúblicoDocumento36 páginasInstitucionalización de Sector PúblicoCésar Luis GonzálezAún no hay calificaciones

- Sistema Financiero MexicanoDocumento9 páginasSistema Financiero MexicanoSimone SimonsAún no hay calificaciones

- El Pentgono de La Excelencia para Las PYMESDocumento7 páginasEl Pentgono de La Excelencia para Las PYMESAbraham JoséAún no hay calificaciones

- Promocion de Las Exportaciones EfectivaDocumento20 páginasPromocion de Las Exportaciones EfectivaJulieta MendozaAún no hay calificaciones

- 1.2 - GlobalizacionDocumento30 páginas1.2 - GlobalizacionLADY SHIOMARA PAZOS ALVARADOAún no hay calificaciones

- Empresas de Bolsas de ValoresDocumento13 páginasEmpresas de Bolsas de ValoresAlquimista MolecularAún no hay calificaciones

- Exposicion William PettyDocumento13 páginasExposicion William PettyErick100% (1)

- Cooperativa RLDocumento252 páginasCooperativa RLErika LópezAún no hay calificaciones

- ISSSTEDocumento3 páginasISSSTEasesoria3186Aún no hay calificaciones

- Evolución Histórica Del Empresario PDFDocumento1 páginaEvolución Histórica Del Empresario PDFsoledadregaladoAún no hay calificaciones

- TLC Aspectos GeneralesDocumento5 páginasTLC Aspectos GeneralesCesar DiazAún no hay calificaciones

- Thomas MunDocumento8 páginasThomas MunAnonymous phosYMdhR50% (2)

- Caracteristicas Generales de La Sociedad Anónima y La SasDocumento3 páginasCaracteristicas Generales de La Sociedad Anónima y La SasLizjeny Enriquez100% (1)

- Aspectos Generales de Las Finanzas PúblicasDocumento18 páginasAspectos Generales de Las Finanzas PúblicasSthefany ArmasAún no hay calificaciones

- El Régimen Obligatorio Del Seguro SocialDocumento10 páginasEl Régimen Obligatorio Del Seguro SocialFabiola RodriguezAún no hay calificaciones

- Arrendadoras FinancierasDocumento6 páginasArrendadoras FinancierasAzuleiina NeftaLiiAún no hay calificaciones

- Programas de Salud MppsDocumento3 páginasProgramas de Salud MppsJesús MosqueraAún no hay calificaciones

- Mercados Financieros e Intermediación FinancieraDocumento23 páginasMercados Financieros e Intermediación FinancieraKaTherineFernandezMendez50% (2)

- MICROECONODocumento10 páginasMICROECONOBryam Zuñiga ChoqueAún no hay calificaciones

- Instructivo para Instalación Sist Continuo Impresora CanonDocumento11 páginasInstructivo para Instalación Sist Continuo Impresora CanonFRANKPALMAAún no hay calificaciones

- Cartas Sobre Comunicación LaboralDocumento8 páginasCartas Sobre Comunicación LaboralFRANKPALMAAún no hay calificaciones

- El Glorioso Futuro de IsraelDocumento12 páginasEl Glorioso Futuro de IsraelFRANKPALMAAún no hay calificaciones

- Cómo Imprimir Una Revista o Libro Plegado en WordDocumento2 páginasCómo Imprimir Una Revista o Libro Plegado en WordFRANKPALMAAún no hay calificaciones

- Convertir en Número Los Números Guardados Como TextoDocumento4 páginasConvertir en Número Los Números Guardados Como TextoFRANKPALMAAún no hay calificaciones

- Reglamento Certificación y Recertificación en Enfermeria PDFDocumento40 páginasReglamento Certificación y Recertificación en Enfermeria PDFFRANKPALMAAún no hay calificaciones

- Cómo Instalar Ubuntu 14.04Documento13 páginasCómo Instalar Ubuntu 14.04FRANKPALMAAún no hay calificaciones

- 2.1 Factores Determinantes SaludDocumento18 páginas2.1 Factores Determinantes SaludCarlos TorresAún no hay calificaciones

- Este Jugo Mata El Cáncer en Tan Solo 42 Horas, Ha Curado Mas de 45 Mil PersonasDocumento1 páginaEste Jugo Mata El Cáncer en Tan Solo 42 Horas, Ha Curado Mas de 45 Mil PersonasFRANKPALMAAún no hay calificaciones

- Infección Por Streptococcus en Recién NacidosDocumento21 páginasInfección Por Streptococcus en Recién NacidosFRANKPALMAAún no hay calificaciones

- Noticias Uruguayas Martes 15 de Enero Del 2013Documento65 páginasNoticias Uruguayas Martes 15 de Enero Del 2013Alberto CabreraAún no hay calificaciones

- Ceticos PaitaDocumento4 páginasCeticos PaitaFelix Vargas ArcosAún no hay calificaciones

- BerecheeDocumento1 páginaBerecheeLeonardo Mino ValdiviezoAún no hay calificaciones

- Bienes A La Venta Junio 2019 PDFDocumento6 páginasBienes A La Venta Junio 2019 PDFDaniel ChacaguasayAún no hay calificaciones

- Legislacion PolicialDocumento22 páginasLegislacion Policialunacbest50% (2)

- Taller 1 Unidad 4 Iso 26000Documento14 páginasTaller 1 Unidad 4 Iso 26000berna de aguasAún no hay calificaciones

- DEFIS-UNIDAD II Fuentes Del Derecho Fiscal y Ordenamientos Del Derecho FiscalDocumento37 páginasDEFIS-UNIDAD II Fuentes Del Derecho Fiscal y Ordenamientos Del Derecho FiscalApokalyptus StallionAún no hay calificaciones

- Estructura Ley Federal de Responsabilidades de Servidores PublicosDocumento4 páginasEstructura Ley Federal de Responsabilidades de Servidores PublicosIrlanda GtAún no hay calificaciones

- Trabajo FinalDocumento54 páginasTrabajo FinalJorge MuñozAún no hay calificaciones

- Capacitacion EpsDocumento28 páginasCapacitacion EpsRonald Espin LlarlequeAún no hay calificaciones

- Apelacion de Papeleta de Emergencia Sanitaria RaulDocumento17 páginasApelacion de Papeleta de Emergencia Sanitaria Raulalex pinedaAún no hay calificaciones

- Etica y Deontología en La Formación Del Psicólogo. CalooDocumento7 páginasEtica y Deontología en La Formación Del Psicólogo. CalooMarianela BollaAún no hay calificaciones

- Vacaciones y LicenciasDocumento8 páginasVacaciones y LicenciasDistraidoAún no hay calificaciones

- Diapositivas Cosa JuzgadaDocumento18 páginasDiapositivas Cosa JuzgadaJOSEPH RRAún no hay calificaciones

- Derecho A La HuelgaDocumento7 páginasDerecho A La HuelgaEddy Padua ItaAún no hay calificaciones

- Reglamento A La Ley 382Documento18 páginasReglamento A La Ley 382SONIA FLORESAún no hay calificaciones

- 03 - Manual Casa IntercambioDocumento4 páginas03 - Manual Casa IntercambioRaul OmarAún no hay calificaciones

- Ampliación 1 de Suspensión 1 Obra e InterventoriaDocumento2 páginasAmpliación 1 de Suspensión 1 Obra e InterventoriaDiana RoaAún no hay calificaciones

- Cesar Soriano Cartas para AmeliDocumento7 páginasCesar Soriano Cartas para AmeliAmeli ApuyAún no hay calificaciones

- Boe A 2021 13314Documento14 páginasBoe A 2021 13314Anabel Rodriguez RodriguezAún no hay calificaciones

- Carnet Del Seguro SocialDocumento2 páginasCarnet Del Seguro SocialaileenjhmAún no hay calificaciones

- Tablas de Retencion Documental Nes Dic 18 2013Documento126 páginasTablas de Retencion Documental Nes Dic 18 2013Leydy Angelica DAZA ARIAS100% (1)

- Programa Civil VI Vespertina (Con DH)Documento22 páginasPrograma Civil VI Vespertina (Con DH)Terapias Y MasajesAún no hay calificaciones