Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Revista Julio

Cargado por

LeonardoFavioBonillaZapataTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Revista Julio

Cargado por

LeonardoFavioBonillaZapataCopyright:

Formatos disponibles

Responsabilidad Social Empresarial para Mipymes: un Escenario

de Cumplimiento Metodológico para el Desarrollo Sostenible

71

Responsabilidad Social Empresarial para

Mipymes: un Escenario de Cumplimiento

Metodológico para el Desarrollo Sostenible*

Corporate Social Responsibility for Msmes:

a Scenario of Methodological Compliance

for Sustainable Development

Edwin Andrés Hernández Álvarezα

Javier Mauricio Mendoza Paredesβ

Resumen

La implementación de Responsabilidad Social Empresarial (RSE) como herramienta de gestión soste‑

nible, fortalece el accionar ambiental, social y económico en las empresas, y mejora la imagen corpo‑

rativa ante los grupos de interés, generando ventaja competitiva en el contexto globalizado. Tomando

en cuenta lo anterior, el objetivo de esta investigación es dilucidar el uso de la gestión socialmente

responsable bajo la metodología de mejores prácticas en una muestra de 30 Mipymes en Bucaramanga

(Colombia). De los resultados de la investigación, se destaca que el 45 % de Mipymes estudiadas

ejercen liderazgo en el cumplimiento de objetivos y metas socialmente responsable, pero es necesaria

una mayor integración de las Mipymes para trabajar a favor de la satisfacción de los grupos de interés.

Palabras Clave

Responsabilidad Social Empresarial, Mipymes, metodología, triángulo sostenibilidad, gestión.

Abstract

The implementation of Corporate Social Responsibility (CSR) as a tool for sustainable management

strengthens the environmental, social, and economic initiatives in companies and improves the corporate

image among stakeholders, creating competitive advantage in the global context. Taking into consideration

the above, the objective of this research is to elucidate the use of socially responsible management in the

methodology of best practices in a sample of 30 MSMEs in Bucaramanga. From the results of research, it

is highlighted that 45% of MSMEs under study exert leadership in meeting socially responsible goals and

targets, but it is required a greater integration of MSMEs to work for the satisfaction of the stakeholders.

Key words

Corporate Social Responsibility, MSMEs, methodology, sustainability triangle, management.

Clasificación J.E.L: M14.

*

Este artículo fue recibido el 25-11-2015 y aprobado el 15-03-2016.

α

Administrador de empresas. Docente Investigador Unidades Tecnológicas de Santander. Correo – e: edwinan‑

dres_5@hotmail.com.

β

Magíster en administración con énfasis en mercadeo de la Universidad Autónoma de Bucaramanga y del Instituto

de Estudios Tecnológicos de Monterrey. Coordinador del Centro de Investigación en Ciencias Socioeconómicas

y Empresariales, Unidades Tecnológicas de Santander. Correo – e: javermau@yahoo.com.

Revista de Economía & Administración, Vol. 13 No. 1. Enero - Junio de 2016

72 Edwin Andrés Hernández, Javier Mauricio Mendoza

Introducción y a la competitividad, lo cual ha llevado

al desarrollo sostenible de este tipo

La inversión en Responsabilidad de organizaciones. Es por ello que el

Social Empresarial viene acrecen‑ presente artículo detalla el uso de la

tándose exponencialmente durante metodología del triángulo de la sosteni‑

los últimos diez años en el ámbito bilidad que se emplea en una muestra

empresarial, específicamente en las seleccionada de treinta Mipymes como

Mipymes. La razón es la búsqueda de herramienta de buena práctica en lo

mejora continua en las dimensiones ambiental, social y económico.

económica, social y ambiental, la cual

fortalezca la satisfacción de los grupos En este sentido, el presente artículo

de interés (stakeholders): accionistas, tiene los siguientes apartes: en primer

comunidades, proveedores, clientes, lugar se desarrolla una revisión de la

distribuidores y empleados. Tal esce‑ literatura disponible con relación a la

nario permite la mejora en la imagen gestión socialmente responsable para

corporativa y la confiabilidad en un formular las etapas metodológicas

mercado cambiante. del triángulo de sostenibilidad; en

segundo lugar, se describen las me‑

Por tal motivo, se hace preponderante jores prácticas a desarrollar en cada

el desarrollo de una metodología que una de las etapas del triángulo de la

derive en la implementación de buenas sostenibilidad, tomando como refe‑

prácticas de responsabilidad social rente los ámbitos: social, económico

empresarial para las organizaciones y ambiental en las Mipymes objeto

del siglo XXI; y que esta permita evi‑ de estudio. Por último, se determina

denciar el compromiso organizacional el escenario de cumplimiento de la

con sus grupos de interés, quienes gestión socialmente responsable por

deciden, en última instancia, el éxito medio de rejillas de medición de me‑

en la fabricación de un producto y/o jores prácticas en los ámbitos: social,

la prestación de un servicio. ambiental y económico.

Bucaramanga, ciudad con una econo‑ Marco teórico

mía movida por Mipymes que exportan

anualmente 300 millones de dólares y

La investigación se sustenta en la pro‑

presentan una participación del 70 % en

fundización de las mejores prácticas

el mercado interno Cámara de Comer‑

de gestión en Responsabilidad Social

cio Bucaramanga (2016), merecen ser

Empresarial (RSE), y la representa el

objeto de estudio organizacional. Las

foco central del triángulo de sosteni‑

Mipymes son valoradas por su aporte

bilidad propuesto en la investigación.

a la economía, a los aspectos sociales

Revista de Economía & Administración, Vol. 13 No. 1. Enero - Junio de 2016

Responsabilidad Social Empresarial para Mipymes: un Escenario

de Cumplimiento Metodológico para el Desarrollo Sostenible

73

Bajo la metodología del triángulo de cambios en las prácticas organiza‑

sostenibilidad, Padilla (2012) estipula cionales bajo las perspectivas social,

en primera instancia que, en la fase económica y ambiental; ello, ejercien‑

cero, o de generación (compro- do liderazgo gerencial y direcciona‑

miso con la gestión sostenible), miento en la eliminación de prácticas

todos los empleados, empezando empíricas que afecten el desarrollo

por la alta gerencia, deben apropiar sostenible (Fernández, 2012).

la misión, la visión y los objetivos

que catapulten hacia la resolución Desde lo social, se enmarca: tra‑

de interrogantes relacionados con to equitativo con los empleados y

la satisfacción de expectativas de transparencia con accionistas y pro‑

clientes, la ventaja competitiva, y veedores, además de buen gobierno,

la eliminación de paradigmas que comunicación asertiva y resolución

impidan el desarrollo sostenible orga‑ de conflictos (Forética, 2009). En la

nizacional. Justamente, la visión que perspectiva económica, se buscan

instaure la Mipyme debe señalar el políticas financieras sólidas en las

camino y dimensionar en el tiempo, que se resalte la toma de decisiones,

el progreso socialmente responsable basándose en el registro de estados

(Pujol, 2009). financieros en software contable (Gó‑

mez, 2013). En el tema ambiental,

En segunda instancia, la fase uno, o es necesario desarrollar prácticas

de incubación (fijación de plan de como: clima organizacional para el

acción), es donde se canalizan los buen desempeño de empleados,

requerimientos necesarios para forta‑ valorización de residuos, eficiencia

lecer la gestión en los ámbitos social, energética, y ahorro de agua (Fer‑

económico y ambiental; además, se nández, 2012).

formula el curso de acción sostenible

en aras del desarrollo y la satisfacción Por último, la fase final, también

de los grupos de interés (stakehol- conocida como de sostenibilidad

ders) (Asociación Colombiana de la de los grupos de interés, permite

Micro, Pequeña y Mediana Empresa el control sobre el cumplimiento de

[ACOPI], 2010). las medidas sostenibles en todos los

niveles de la organización, desde los

Siguiendo la lógica de la metodología estratégicos a los operativos. Con lo

del triángulo de la sostenibilidad, en anterior, las posibilidades de obten‑

la fase dos: alumbramiento (imple- ción de ventaja competitiva sostenible

mentación de mejores prácticas en y crecimiento de las Mipymes son

los ámbitos: social, económico y inminentes (Villamizar, 2007).

ambiental), el objetivo es introducir

Revista de Economía & Administración, Vol. 13 No. 1. Enero - Junio de 2016

74 Edwin Andrés Hernández, Javier Mauricio Mendoza

Estructura metodológica miento de actividades socialmente

responsables por las organizaciones

Con el fin de entender los resultados escogidas aleatoriamente de dife‑

del cumplimiento de las mejores prác‑ rentes sectores, bajo el instrumento

ticas de gestión en Responsabilidad de comprobación llamado “Rejilla de

Social Empresarial, el artículo enmar‑ medición de cumplimiento de las prac‑

ca el desarrollo de la metodología del ticas: social, económica y ambiental”.

triángulo de la sostenibilidad en una Este se evidencia en el Cuadro 1, el

muestra de treinta (30) Mipymes de cual incluye las mejores prácticas que

Bucaramanga. La investigación es incorpora la metodología socialmente

de carácter exploratorio, por cuanto responsable, tales como: códigos de

resalta el cumplimiento de mejores buen gobierno, manejo de información

prácticas implementadas por las contable, proceso de reclutamiento de

Mipymes objeto de estudio, bajo un personal, manejo de residuos, maxi‑

sistema metodológico de cuatro fases: mización de los recursos. Además,

generación, incubación, alumbramien‑ el instrumento de comprobación de

to y crecimiento. cumplimiento, permite establecer la

misión, la visión y los objetivos soste‑

En el desarrollo del trabajo de campo, nibles, así como efectuar monitoreo de

se recopiló información del cumpli‑ la satisfacción de los grupos de interés.

Cuadro 1. Rejilla de medición de cumplimiento de las prácticas: social,

económica y ambiental

En proceso de No

Variable de medición Cumple

cumplimiento cumple

Eliminación de paradigmas

Misión, visión y objetivos sostenibles

Innovación procesos productivos

Manejo software financiero y

administrativo

Políticas de trato equitativo y resolución

de conflictos

Toma decisiones bajo registros

financieros

Implementación de código de buen

gobierno

Revista de Economía & Administración, Vol. 13 No. 1. Enero - Junio de 2016

Responsabilidad Social Empresarial para Mipymes: un Escenario

de Cumplimiento Metodológico para el Desarrollo Sostenible

75

Cuadro 1. Rejilla de medición de cumplimiento de las prácticas: social,

económica y ambiental (continuación)

En proceso de No

Variable de medición Cumple

cumplimiento cumple

Contratación escrita de empleados

Programa de ahorro de agua

Eficiencia energética

Valorización de residuos

Control desarrollo mejores prácticas

Compromiso con los grupos de interés

y la gestión sostenible

Total empresas participantes 30

Fuente: Elaboración propia.

La muestra objetivo se seleccionó bajo ganización y ubicación geográfica. De

los siguientes criterios: naturaleza del acuerdo con lo anterior, en el Cuadro

negocio, cobertura del negocio, tipo or‑ 2 se caracteriza la muestra objetivo:

Cuadro 2 Características muestra

Tamaño muestra 30 Mipymes de diversos sectores.

a) Naturaleza del negocio: empresas productoras y

comercializadoras.

b) Cobertura de mercado: regional, nacional e

Criterios de selección

internacional.

c) Tipo organización: Mipymes.

d) Ubicación geográfica: Bucaramanga, Colombia.

85%: Estimación desarrollada para ajustar los

Nivel de Confiabilidad resultados del estudio a la situación actual de las

organizaciones.

Fuente: Elaboración propia.

Revista de Economía & Administración, Vol. 13 No. 1. Enero - Junio de 2016

76 Edwin Andrés Hernández, Javier Mauricio Mendoza

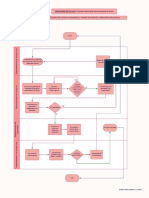

Resultados metodológica del triángulo de la sos‑

tenibilidad, se ilustra en la Figura 1.

El resultado final del cumplimiento De allí se desprende el porcentaje

de las mejores prácticas de Res‑ total de cumplimiento de las mejo‑

ponsabilidad Social Empresarial en res prácticas sociales, económicas

las Mipymes estudiadas en la ciudad y ambientales, el cual se integra en

de Bucaramanga, bajo la dinámica el Cuadro 3.

Figura 1. Metodología Triángulo de Sostenibilidad para Mipymes de

Bucaramanga

Fuente: Elaboración propia.

De 0 % a 60 %: requiere de compromiso organizacional, para orientar las mejores prácticas al cumplimiento de

los objetivos.

De 61 % a 100%: cumplimiento de las prácticas de gestión socialmente responsable y satisfacción de los grupos

de interés.

Revista de Economía & Administración, Vol. 13 No. 1. Enero - Junio de 2016

Responsabilidad Social Empresarial para Mipymes: un Escenario

de Cumplimiento Metodológico para el Desarrollo Sostenible

77

Metodología triángulo de sostenibili- 60 % de las Mipymes analizadas no

dad para Mipymes de Bucaramanga desarrollan el ámbito social políticas

de trato equitativo y buen gobierno

Tomando como referente el uso de organizacional, donde se estipule la

las mejores prácticas socialmente confidencialidad, el buen trato y la ética

responsable en las Mipymes objeto de profesional del talento humano organi‑

estudio, bajo la metodología del trián‑ zacional; además, las organizaciones

gulo de sostenibilidad, se destaca en estudiadas desconocen lineamientos

la fase cero, o de generación (com- para la resolución de conflictos.

promiso con la gestión sostenible),

que el 70 % de las Mipymes analizadas En el ámbito económico, se requiere

están comprometidas con el desarrollo de un maniobrar en materia financiera

de lineamientos y políticas gerenciales y contable. Es decir, reforzar la toma

en pro del desarrollo sostenible en el de decisiones gerenciales con el uso

largo plazo. Esto permite inferir que de los estados financieros, debido a

existe una intensión de declarar la que el 40 % de las Mipymes investiga‑

misión, la visión y los objetivos soste‑ das en este estudio, invierten y optimi‑

nibles que satisfagan las expectativas zan sus entradas de dinero utilizando

de los grupos de interés. los registros del balance, el estado de

resultado y el flujo de caja.

De acuerdo al estudio, en la fase

uno, o de incubación (fijación de Desde lo ambiental, un porcentaje

plan de acción), las Mipymes anali‑ mínimo (50 %) de las Mipymes, de‑

zadas (65 %) desarrollan planes de sarrollan programas de valorización

acción sostenible con apropiación de residuos, pero son limitados los

socialmente responsable, los cuales esfuerzos en la reutilización de ma‑

eliminen las prácticas empíricas y ar‑ terias primas y en el cuidado en el

tesanales; y permitan la sistematiza‑ vertimiento de líquidos contaminantes

ción de procesos, así como la mejora en ríos y cañadas.

de la productividad y la calidad en el

producto terminado. En la fase final (sostenibilidad de

los grupos de interés), las Mipymes

Siguiendo la lógica de la metodología estudiadas (40 %) evalúan los logros

del triángulo de la sostenibilidad, se alcanzados y el compromiso de todas

presenta en la fase dos, también co‑ las partes en el cumplimiento de los

nocida como de alumbramiento (im- nuevos requisitos y estándares exigidos,

plementación de mejores prácticas para actuar responsablemente con las

en los ámbitos: social, económico comunidades, proveedores, distribuido‑

y ambiental). Aquí se observa que el res, clientes, empleados y accionistas.

Revista de Economía & Administración, Vol. 13 No. 1. Enero - Junio de 2016

78 Edwin Andrés Hernández, Javier Mauricio Mendoza

Cuadro 3. Porcentaje de cumplimiento medidas sostenibles

Porcentaje de empresas

Variable de medición que cumplen con

medidas sostenibles

Eliminación de paradigmas 40 %

Misión, visión y objetivos sostenibles 60 %

Innovación procesos productivos 45 %

Manejo de software financiero y administrativo. 35 %

Políticas de trato equitativo y resolución conflictos 40 %

Toma decisiones bajo registros financieros 40 %

Implementación de código de buen gobierno 40 %

Contratación escrita de empleados 30 %

Programa de ahorro de agua 60 %

Eficiencia energética 40 %

Valorización de residuos 50 %

Control desarrollo mejores prácticas 60 %

Compromiso con los grupos de interés y la gestión

40 %

sostenible

Promedio total de cumplimiento organizacional 45 %

Total empresas participantes 30

Fuente: Elaboración propia.

A partir del estudio, el 40 % de las De la información canalizada, el 40 %

empresas analizadas considera valio‑ de las organizaciones estudiadas im‑

so el tema de la gestión socialmente plementan como patrón ético profesio‑

responsable, pero no han tomado me‑ nal los códigos de buen gobierno, en

didas para hacer realidad las mejores lo correspondiente a la gestión social.

prácticas; y, más aún, no hay comuni‑ Por otro lado, desde el eje económico,

cación de las ventajas competitivas a las empresas indagadas, en su mayo‑

los empleados por la implementación ría (65 %), no manejan aplicaciones

de la gestión sostenible. ni softwares contables que permitan

ordenar los movimientos financieros.

Revista de Economía & Administración, Vol. 13 No. 1. Enero - Junio de 2016

Responsabilidad Social Empresarial para Mipymes: un Escenario

de Cumplimiento Metodológico para el Desarrollo Sostenible

79

Entre tanto, en el aspecto ambiental, zar su modelo de negocio a emprender

se evidencia que el 60 % de las Mi- un nuevo enfoque que mitigue la falta

pymes valoradas realizan programas de compromiso de la alta gerencia en

de ahorro de agua por medio del mo‑ el uso de la gestión sostenible, y el

nitoreo de fugas en tuberías y control cual permita la asignación de recursos

en lavados de materiales; pero existen para cumplir la misión, la visión y los

contradicciones en los programas de objetivos socialmente responsables;

eficiencia energética, pues un 40 % de y también que incorpore medidas res‑

las organizaciones objeto de estudio ponsables en los ámbitos económico,

llevan a cabo mantenimiento periódico social y ambiental.

de maquinaria de producción, lo cual

incrementa el consumo de energía. Acorde a la lógica de la metodolo‑

gía de la gestión responsable, en lo

Adicional a lo anterior, se destaca que ambiental es necesario implementar

el 60 % de Mipymes ven la necesidad medidas que faciliten la maximización

del controlar sus prácticas sociales, de recursos, la optimización de tiempos

económicas y ambientales, pero no productivos de fabricación. Además, se

apartan del presupuesto para invertir debe generar cultura organizacional

en seguimiento y ejecución de las en los empleados, donde se destaque

actividades de Responsabilidad So‑ el uso de implementos de trabajo y de

cial Empresarial que contribuyan al espacios para participar en la toma de

mejoramiento continuo de procesos. decisiones organizacionales, así como

fortalecer prácticas de contratación de

Si bien las organizaciones indagadas empleados y eliminar la contratación

manifiestan interés por el uso de la me‑ verbal. En lo económico, como requi‑

todología sostenible en Responsabili‑ sito mínimo las Mipymes necesitan uti‑

dad Social Empresarial, representada lizar la contabilidad y los movimientos

por el triángulo de la sostenibilidad, el financieros para la toma de decisiones,

porcentaje total de cumplimiento por ya sea para la inversión a mediano y

parte de las organizaciones analizadas largo plazo, o para el pago de deudas

es del 45 %. en un corto periodo de tiempo, velando

constantemente por generar lucro y

rentabilidad de los accionistas.

Conclusiones

En lo social, los directivos de las

Un escenario para el desarrollo soste‑ Mipymes deben plantear políticas de

nible en las Mipymes objeto de estudio ética profesional, basándose en el có‑

en Bucaramanga, se encuentra en la digo de buen gobierno, el cual debe ser

eliminación de barreras al cambio; es ajustado y aprobado por los mismos

decir, las organizaciones deben focali‑ empleados, para la ejecución en la

Revista de Economía & Administración, Vol. 13 No. 1. Enero - Junio de 2016

80 Edwin Andrés Hernández, Javier Mauricio Mendoza

organización. También, las empresas http://www.grupobancolombia.com/

analizadas deben procurar conocer informes/2013.

las necesidades y expectativas de las

comunidades, y capacitar en prácticas Cámara de Comercio de Bucaramanga.

de calidad a sus proveedores, como a (2016). Informe de actualidad econo‑

los distribuidores en temas logísticos. mica. Mipymes que exportan en San‑

tander. Recuperado de http://www.ca‑

De esa manera, al observar los re‑ maradirecta.com/temas/informes%20

sultados alcanzados, un horizonte actualidad%20anteriores/default.htm

estratégico para el cumplimiento de

la responsabilidad social puede ser Centro Mexicano para la Filantropía.

encontrar mecanismos para el lide‑ (2010). El concepto de Responsabili-

razgo sostenible, la puesta en marcha dad Social Empresarial. Recuperado

de prácticas responsables y de cola‑ de http://www.cemefi.org/esr/images/

boración, por medio de integración de stories/pdf/esr/concepto_esr.pdf

Mipymes que trabajan para obtener

beneficios favorables a los grupos Corporación Ambiental Empresarial.

de interés. (2006). Buenas prácticas empresa-

riales en cada sector de la econo-

mía. Programa de Responsabilidad

Bibliografía

Ambiental: Colombia.

Asociación Colombiana de la Micro, Pe- CSR Europe. (2013).Toolbox for Com‑

queña y Mediana Empresa. (2010). Infor-

petitive and Responsible Europe.

me de Responsabilidad Social Empre- (2009). Diálogo con los consumidores.

sarial en Santander: Recuperado de Guía para empresarios. Recuperado de

http://www.mapeo-rse.info/promotor/ http://www.csreurope.org/csr-europes-

asociaci%C3%B3n-colombiana-de- toolbox-user-manual#.VzYzq4ThDIU

medianas-y-peque%C3%B1-indus‑

trias-acopi Departamento Administrativo Nacional

de Estadística [DANE]. (2013). Estadís-

Banco Interamericano de Desarrollo ticos de competitividad industrial sec-

[BID]. (2005). Situación de la respon- tores de construcción, calzado y con-

sabilidad social y ambiental de la em- fección. Recuperado de http://www.

presa en las Pymes de Latinoamérica. dane.gov.co/index.php/construccion-

Recuperado de http://www.fundes.org en-industria/industria/estadisticas-de-

competitividad-industrial

Bancolombia. (2013). Código de buen

gobierno. Informe Responsabilidad Echeverría, R. (2006). Manejo de con-

Social Empresarial. Recuperado de flictos. España. Fundación Compromiso.

Revista de Economía & Administración, Vol. 13 No. 1. Enero - Junio de 2016

Responsabilidad Social Empresarial para Mipymes: un Escenario

de Cumplimiento Metodológico para el Desarrollo Sostenible

81

E mpresa C olombiana de P etróleos M inisterio A mbiente y D esarrollo

[Ecopetrol]. (2013). Reporte integrado S ostenible . (2012). Programa de

de gestión sostenible. Recuperado Responsabilidad Social Empresarial.

de http://www.ecopetrol.com.co/do‑ Normatividad Ambiental para la Cons‑

cumentos/ecopetrol_2013.pdf trucción. Recuperado de https://www.

minambiente.gov.co/images/asunto‑

Fernández, R. (2012). Responsabilidad sinternacionales/pdf/eventos/060312_

Social Corporativa. Alicante: Ediciones info_conversatorios_kas.pdf

Club Universitario.

O bservatorio S ur de la R esponsa -

Perez. G. (2010). Implementación del bilidad S ocial de Empresas [ORSE].

gobierno corporativo en las Pymes. (2009). Diálogo con los Grupos de

Contaduría Pública, 457. Interés. Guía para los stakeholders.

Recuperado de http://www.foretica.

Gómez, O. (2013). Costos y la Respon- org/wp-content/uploads/2016/01/

sabilidad Económica. Bucaramanga: cuaderno_foretica_14_dialogo_gru‑

Unidades Tecnológicas de Santander. pos_interes.pdf

Instituto Internacional para Estudios La- Organización Internacional del Trabajo

borales [IIEL]. (2009). Responsabilidad [OIT]. (2009). Responsabilidad finan‑

Financiera una Alternativa ante la Crisis ciera: una alternativa ante la crisis

Económica. Estados Unidos: Organi‑ económica. Recuperado de http://

zación Internacional del Trabajo (OIT). www.revistavirtualpro.com

I nstituto N acional de C ontadores P adilla , R. (2012). Diagnóstico de

Públicos [INCP] (2005). Principales la responsabilidad social en torno al

Indicadores Financieros y de Ges‑ manejo de residuos sólidos de las mi‑

tión: Colombia. croempresas del sector de Codito en

la localidad de Usaquén. Recuperado

Isagen. (2015). Código Buen Gobierno. de http://bibliotecadigital.usbcali.edu.

Informe de Sostenibilidad. Recuperado co/jspui/bitstream/10819/1034/1/Diag‑

de https://www.isagen.com.co/comuni‑ nostico_responsabilidad_social_ma‑

cados/codigo-buen-gobierno-2015.pdf nejo_Duque_2012.pdf

ISO 26000. (2009). Una guía para la P ujol , L. (2009) Los diez lugares

Responsabilidad social de las organi- más contaminados del Planeta.

zaciones. Recuperado de http://www. BBC Mundo. Recuperado de http://

iso.org/iso/iso_26000_project_over‑ news.bbc.co.uk/hi/spanish/science/

view-es.pdf newsid_6065000/6065816.stm

Revista de Economía & Administración, Vol. 13 No. 1. Enero - Junio de 2016

82 Edwin Andrés Hernández, Javier Mauricio Mendoza

Sociedades Bolívar. (2012). Gobierno Velasco, J. (2006) Fundamentos de la

Corporativo de Sociedades Bolívar. Responsabilidad Social Corporativa

Recuperado de http://www.socieda‑ y su aplicación ambiental. Madrid:

desbolivar.com Dykinson.

Sociedad de Sistemas de Información Vásquez, S. & Dorado P. (2016). Gobier‑

Científica. (2008). Crisis Financiera no corporativo en la pymes. Pontificia

Mundial. Recuperado de http://www. Universidad Javeriana, Cali. Recupera‑

redalyc.org/pdf/866/86618030008.pdf do de http://hdl.handle.net/11522/3991

Revista de Economía & Administración, Vol. 13 No. 1. Enero - Junio de 2016

También podría gustarte

- Tema 5 Enemigos de La FamiliaDocumento5 páginasTema 5 Enemigos de La FamiliaLeonardoFavioBonillaZapataAún no hay calificaciones

- MarcaDocumento44 páginasMarcaAlejandra Herrera - NavarreteAún no hay calificaciones

- Globalizacion y Apertura Economica de ColombiaDocumento19 páginasGlobalizacion y Apertura Economica de ColombiajulianAún no hay calificaciones

- Análisis Financiero Inti S.ADocumento44 páginasAnálisis Financiero Inti S.AIvan Escobar Vargas100% (2)

- TEMA 6 Principios Bíblicos para Fortalecer La FamiliaDocumento10 páginasTEMA 6 Principios Bíblicos para Fortalecer La FamiliaLeonardoFavioBonillaZapata100% (1)

- Nuestra Esperanza !Documento11 páginasNuestra Esperanza !LeonardoFavioBonillaZapataAún no hay calificaciones

- Fórmula Médica: Datos Del PrestadorDocumento1 páginaFórmula Médica: Datos Del PrestadorLeonardoFavioBonillaZapataAún no hay calificaciones

- Reseña AquamanDocumento6 páginasReseña AquamanLeonardoFavioBonillaZapata100% (1)

- Instituti Nacional de Vias: Primer PisoDocumento20 páginasInstituti Nacional de Vias: Primer PisoLeonardoFavioBonillaZapataAún no hay calificaciones

- Tema 3Documento16 páginasTema 3Sergi TostadoAún no hay calificaciones

- Examenes Segundo Parcial ICO-MDC-VYC LP-EA 2-2022Documento11 páginasExamenes Segundo Parcial ICO-MDC-VYC LP-EA 2-2022JhonatanAún no hay calificaciones

- Paso 4 - Grupo - Empresas AgroindustrialesDocumento12 páginasPaso 4 - Grupo - Empresas Agroindustrialessonia sanchezAún no hay calificaciones

- Evaluación Sustitutoria Gestión Profesional 2023Documento4 páginasEvaluación Sustitutoria Gestión Profesional 2023EDGAR LAURA OBLITASAún no hay calificaciones

- Inventario Nic2 MergedDocumento7 páginasInventario Nic2 MergedDaniel CarboAún no hay calificaciones

- Modelo CanvasDocumento1 páginaModelo CanvasJuan Reyes100% (1)

- Estimacion Del BetaDocumento16 páginasEstimacion Del BetaMiguel López SánchezAún no hay calificaciones

- Proyecto OréganoDocumento16 páginasProyecto OréganoGise VillosladaAún no hay calificaciones

- P&D Anidna Proyecto Mod Proces.Documento13 páginasP&D Anidna Proyecto Mod Proces.jorgevladiAún no hay calificaciones

- 2020 11 04contratosDocumento55 páginas2020 11 04contratosestudio piasaschiAún no hay calificaciones

- TAREA AdierAVelezV AUDITORIADocumento8 páginasTAREA AdierAVelezV AUDITORIAAdier Arnoris Velez VelasquezAún no hay calificaciones

- Proceso de Compra Fabrica de Mermelada de Fresa PDFDocumento1 páginaProceso de Compra Fabrica de Mermelada de Fresa PDFMaría José LandaetaAún no hay calificaciones

- Contabilidad Básica - ResumenDocumento25 páginasContabilidad Básica - ResumentopdrinksAún no hay calificaciones

- Lectura para Comentar Con RespuestasDocumento3 páginasLectura para Comentar Con RespuestaskeslyAún no hay calificaciones

- FORO 2 MotivaciónDocumento2 páginasFORO 2 MotivaciónAlison RojasAún no hay calificaciones

- Plan de AuditoriaDocumento16 páginasPlan de AuditoriaKatherine Dayana Martel CanchoAún no hay calificaciones

- GESTION 212023 SubirDocumento14 páginasGESTION 212023 SubirAlder Vasquez100% (1)

- TEMA 1 LA EMPRESA (Pequeño Comercio)Documento4 páginasTEMA 1 LA EMPRESA (Pequeño Comercio)Pedro AzcárateAún no hay calificaciones

- Programa de AuditoriaDocumento4 páginasPrograma de AuditoriafranzoAún no hay calificaciones

- Para Que Sirven Las Estrategias AdministrativasDocumento2 páginasPara Que Sirven Las Estrategias Administrativasfabian moraAún no hay calificaciones

- Acta Constitutiva de Sociedad AnónimaDocumento9 páginasActa Constitutiva de Sociedad AnónimaAnette Tamara HdzAún no hay calificaciones

- Propuesta Social MediaDocumento9 páginasPropuesta Social MediaDavid OrellanaAún no hay calificaciones

- Tarea Estado de Situación FinancieraDocumento2 páginasTarea Estado de Situación FinancieraKototo TotoAún no hay calificaciones

- MonografiaDocumento43 páginasMonografiaDavid Albaro Hoyos Cors71% (14)

- SISTEMAS DE GESTION DE SEGURIDAD INFORMÁTICA - MglsDocumento9 páginasSISTEMAS DE GESTION DE SEGURIDAD INFORMÁTICA - MglsMarialii LunaaAún no hay calificaciones

- Caso Practico 1 ESF.Documento4 páginasCaso Practico 1 ESF.SULMY MADAI GALVEZ ESCOBARAún no hay calificaciones

- Evidencia 1 Cuadro Sinoptico Maerchandising e CommerceDocumento2 páginasEvidencia 1 Cuadro Sinoptico Maerchandising e CommerceLaura Mahecha Gómez100% (1)