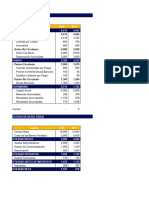

Efectivo e Inversiones Temporales

Efectivo e Inversiones Temporales

También podría gustarte

- Tdc21cast Sol 09Documento44 páginasTdc21cast Sol 09carla sotoAún no hay calificaciones

- Manual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaDe EverandManual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaAún no hay calificaciones

- Evidencia 2 Matematicas FinancierasDocumento8 páginasEvidencia 2 Matematicas FinancierasEduardo Castillo67% (3)

- Caso Practico Nic 1Documento7 páginasCaso Practico Nic 1Anna Velasquez100% (2)

- Estado de Situacion Financiera Avicola San FernandoDocumento6 páginasEstado de Situacion Financiera Avicola San FernandoLeonardo Adolfo Jalca BegazoAún no hay calificaciones

- Daysi Sanchez - Tarea Modulo 5Documento10 páginasDaysi Sanchez - Tarea Modulo 5LunaSanzAún no hay calificaciones

- Ejemplo Analisis Financiero Cesim Ronda 1,2,3,4Documento85 páginasEjemplo Analisis Financiero Cesim Ronda 1,2,3,4Mario Ruiz100% (1)

- Libro 1 DDDDDocumento4 páginasLibro 1 DDDDAlexis Antonio PerezAún no hay calificaciones

- Analisis-Horizontal-Y-Vertical Act5Documento23 páginasAnalisis-Horizontal-Y-Vertical Act5luis miguelAún no hay calificaciones

- Práctica Flujo de Efectivo SETECO 2014Documento3 páginasPráctica Flujo de Efectivo SETECO 2014Erick SaltosAún no hay calificaciones

- Estados FinancierosDocumento3 páginasEstados FinancierosKathy Izurieta100% (2)

- Estados Financieros - Inversiones CabreraDocumento8 páginasEstados Financieros - Inversiones CabreraLeidy DuarteAún no hay calificaciones

- Tarea Analisis HorizontalDocumento4 páginasTarea Analisis HorizontalGabriela Aracely Escobar LopezAún no hay calificaciones

- Casos PracticosDocumento10 páginasCasos PracticosRosa Milla Gonzales100% (1)

- Ej Sesión 2Documento12 páginasEj Sesión 2Carla Paniagua MurgaAún no hay calificaciones

- 2 ContabilidadDocumento4 páginas2 ContabilidadKris ChavezAún no hay calificaciones

- Actividad 1 para EnviarDocumento3 páginasActividad 1 para EnviarJorge Jimenez UstarizAún no hay calificaciones

- Trabajo KarolDocumento8 páginasTrabajo Karolcesar bocanegraAún no hay calificaciones

- UNITELDocumento4 páginasUNITELMary luz Oropeza vegaAún no hay calificaciones

- Analisis-horizontal-y-Vertical, Razones F EjercicioDocumento22 páginasAnalisis-horizontal-y-Vertical, Razones F Ejercicioluis miguelAún no hay calificaciones

- Fuentes y Usos LaiveDocumento4 páginasFuentes y Usos LaiveMario DurandAún no hay calificaciones

- s11.s2 Caso JacintoDocumento6 páginass11.s2 Caso JacintomariAún no hay calificaciones

- Balance GeneralDocumento3 páginasBalance GeneralAlexander Badinho ParedesAún no hay calificaciones

- Estados Financieros (PC1)Documento27 páginasEstados Financieros (PC1)Pelis 2020Aún no hay calificaciones

- Ejemplo 2 Empresa RsaDocumento6 páginasEjemplo 2 Empresa RsamiguepalaciosolguinAún no hay calificaciones

- Semana 3. - Practica de Analisis Vertical y HorizontalDocumento11 páginasSemana 3. - Practica de Analisis Vertical y HorizontalRaluj SheyAún no hay calificaciones

- Libros de Provesur 2010Documento308 páginasLibros de Provesur 2010Azael Yemu MQeAún no hay calificaciones

- Practica N°02 Terminado - Jhurema NihuaDocumento7 páginasPractica N°02 Terminado - Jhurema NihuaJhurema NihuaAún no hay calificaciones

- Flujo de Efectivo 2 AñosDocumento2 páginasFlujo de Efectivo 2 AñosHiliana AguilarAún no hay calificaciones

- Balance + Estados FinancierosDocumento5 páginasBalance + Estados FinancierosJaime Uscca PaccoAún no hay calificaciones

- Actividad 1 - Análisis Financiero (Grupo A)Documento2 páginasActividad 1 - Análisis Financiero (Grupo A)alexander pinelAún no hay calificaciones

- Ejemplo Ratios Liquidez, SolvenciaDocumento11 páginasEjemplo Ratios Liquidez, SolvenciaKATERINE RODRIGUEZ VILLARROELAún no hay calificaciones

- 02-2014 Taller Practico IFRS - TributarioDocumento46 páginas02-2014 Taller Practico IFRS - TributarioDaniela MoyanoAún no hay calificaciones

- Act Razones FinancierasDocumento7 páginasAct Razones FinancierasClaudia MendozaAún no hay calificaciones

- Andrade - Pailacho - Puente - Remache - Tito - Análisis Financiero - P2Documento48 páginasAndrade - Pailacho - Puente - Remache - Tito - Análisis Financiero - P2Thais AndradeAún no hay calificaciones

- Enunciado Analisis Vertical y HorizontalDocumento6 páginasEnunciado Analisis Vertical y HorizontalGabyAún no hay calificaciones

- Informe Financiero Grupo ExitoDocumento18 páginasInforme Financiero Grupo ExitoYeferson CARVAJAL RIOSAún no hay calificaciones

- MC DonaldDocumento13 páginasMC DonaldRosa Maria KalanAún no hay calificaciones

- Libro Inventario y Balance Caso 2Documento5 páginasLibro Inventario y Balance Caso 2luis genekAún no hay calificaciones

- Proyecto Integrador IDocumento22 páginasProyecto Integrador IValentina PerassiAún no hay calificaciones

- Wacc ClaseDocumento7 páginasWacc ClaseZuly Vannesa Moreno LetradoAún no hay calificaciones

- Casos de Estudio 1Documento40 páginasCasos de Estudio 1HenryRodriguez100% (1)

- Nombre de La Empresa: Elvironcio S.A Años de Análisis 2017 2016 Balance General Monto Actual Por Estado Financiero ActivosDocumento3 páginasNombre de La Empresa: Elvironcio S.A Años de Análisis 2017 2016 Balance General Monto Actual Por Estado Financiero ActivosPatrick VasquezAún no hay calificaciones

- Angelica Inostroza Evaluación Semana 5Documento6 páginasAngelica Inostroza Evaluación Semana 5tihaurora2Aún no hay calificaciones

- Matriz Sobre RatiosDocumento4 páginasMatriz Sobre Ratiosmaria huaman novilloAún no hay calificaciones

- Examen de Estados Financieros - Helbert Adrián Maza AguilarDocumento11 páginasExamen de Estados Financieros - Helbert Adrián Maza AguilarHelbert Adrian Maza AguilarAún no hay calificaciones

- Tarea 9 AnalisisDocumento16 páginasTarea 9 Analisiskaren espino100% (1)

- Flujo de EfectivoDocumento2 páginasFlujo de EfectivoVaniria Arguedas de VALAún no hay calificaciones

- Estados ContablesDocumento8 páginasEstados ContablesLICETH QUIROZ MOLINAAún no hay calificaciones

- Flujo de Efectivo PilDocumento15 páginasFlujo de Efectivo PilMarianaGorianzAún no hay calificaciones

- Estado de Ganancias y Pérdidas Diciembre 31, 2021 Diciembre 31, 2020 RDocumento4 páginasEstado de Ganancias y Pérdidas Diciembre 31, 2021 Diciembre 31, 2020 RAlex Cuellar CalatayudAún no hay calificaciones

- Practica Dirigida 02-SOLUCIONARIODocumento27 páginasPractica Dirigida 02-SOLUCIONARIORosita Vega0% (1)

- ANALISIS DE EE - FF. - Vertical - S-8 2021-IIDocumento4 páginasANALISIS DE EE - FF. - Vertical - S-8 2021-IIegarcia82Aún no hay calificaciones

- Senantallern1 636140131f13e92Documento6 páginasSenantallern1 636140131f13e92Luis Enrique Hernandez RodriguezAún no hay calificaciones

- Compañía Sima S.A.Documento1 páginaCompañía Sima S.A.Dylan EstradaAún no hay calificaciones

- Formula de Margen de UtilidadDocumento9 páginasFormula de Margen de UtilidadPershimgAún no hay calificaciones

- Juan Pastor Jimenez HernandezDocumento2 páginasJuan Pastor Jimenez HernandezJonathan PerezAún no hay calificaciones

- Ejercicio Modulo 9.1Documento3 páginasEjercicio Modulo 9.1lisian urbinaAún no hay calificaciones

- Informe Contabilidad y CostosDocumento19 páginasInforme Contabilidad y Costosmallku2015Aún no hay calificaciones

- Comercializadora Cabrera 01Documento5 páginasComercializadora Cabrera 01dianacespedesAún no hay calificaciones

- Drogueria IntiDocumento6 páginasDrogueria IntiGustavo Colque Ramirez0% (1)

- Taller ContaDocumento4 páginasTaller Contajennleclerc16Aún no hay calificaciones

- Pauta 1 - 2020Documento6 páginasPauta 1 - 2020Pablo Ignacio Carvajal RamosAún no hay calificaciones

- Caso09 HERNANDEZBADocumento1 páginaCaso09 HERNANDEZBAiker dieguezAún no hay calificaciones

- Deber FC Grupo 3.. AglDocumento39 páginasDeber FC Grupo 3.. AglLizeth SanchezAún no hay calificaciones

- Balance General de Una EmpresaDocumento8 páginasBalance General de Una EmpresaaymeAún no hay calificaciones

- Depreciacion Grupo 1Documento12 páginasDepreciacion Grupo 1DANIEL OCHOAAún no hay calificaciones

- Caso de Estados FinancierosDocumento2 páginasCaso de Estados FinancierosFabian Tomas ManriqueAún no hay calificaciones

- Cont Intermedia - Practico IntegradorDocumento6 páginasCont Intermedia - Practico IntegradorNadia Gamarra100% (1)

- CONTABILIDADDocumento15 páginasCONTABILIDADJose LuisAún no hay calificaciones

- Cementos Bio Bio FinalDocumento24 páginasCementos Bio Bio Finalconnie0% (2)

- Cálculo Del Flujo de Caja LibreDocumento17 páginasCálculo Del Flujo de Caja Libreleidy susana plataAún no hay calificaciones

- Expediente #InteresadoDocumento58 páginasExpediente #InteresadoJose Patiño BlasAún no hay calificaciones

- Contabilidad 3 ActividadDocumento7 páginasContabilidad 3 ActividadMaria Fernanda Vega0% (1)

- Laboratorio No. 1 Financiera II CundechDocumento35 páginasLaboratorio No. 1 Financiera II CundechAntonio CoronaAún no hay calificaciones

- Supuesto Final Completo Al 21% SoluciónDocumento5 páginasSupuesto Final Completo Al 21% SoluciónEstefanía Barberá VelaAún no hay calificaciones

- Practica - Estados Financieros Ejercicio ResueltoDocumento10 páginasPractica - Estados Financieros Ejercicio ResueltoFrancisco JavierAún no hay calificaciones

- Compro Baci OnDocumento1 páginaCompro Baci OnMoussa BelkaidAún no hay calificaciones

- Análisis EECC MorixeDocumento7 páginasAnálisis EECC MorixeLucila PeluffoAún no hay calificaciones

- Norma Internacional de Contabilidad 21Documento17 páginasNorma Internacional de Contabilidad 21Maytte Salinas RendonAún no hay calificaciones

- Ejercicios para Hacer WebDocumento14 páginasEjercicios para Hacer WebCRISTIAN GARCIA CARDENAS DOCENTE100% (1)

- Ejemplo Caso de La PapaDocumento14 páginasEjemplo Caso de La PapaAngy Paola Paternina HoyosAún no hay calificaciones

- Conta1-S2-Ejer 2,2Documento10 páginasConta1-S2-Ejer 2,2Lisseth CuyuchAún no hay calificaciones

- Tr2-Contabilidad GeneralDocumento16 páginasTr2-Contabilidad GeneralKaren TAAún no hay calificaciones

- TGLT - Earnings Release 3Q20Documento17 páginasTGLT - Earnings Release 3Q20Xavier AguirreAún no hay calificaciones

- Ensayo ContabilidadDocumento7 páginasEnsayo ContabilidadDanielin DanAún no hay calificaciones

- Estados Financieros Microsoft ColombiaDocumento5 páginasEstados Financieros Microsoft ColombiaJean SebastianAún no hay calificaciones

- Ejercicios "Amortizaciòn"Documento9 páginasEjercicios "Amortizaciòn"ALEXIS CRUZ RAMIREZAún no hay calificaciones

- Ejercicio Clase Variable y DirectoDocumento12 páginasEjercicio Clase Variable y DirectoMariela DujaricAún no hay calificaciones

También podría gustarte

- Tdc21cast Sol 09Documento44 páginasTdc21cast Sol 09carla sotoAún no hay calificaciones

- Manual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaDe EverandManual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaAún no hay calificaciones

- Evidencia 2 Matematicas FinancierasDocumento8 páginasEvidencia 2 Matematicas FinancierasEduardo Castillo67% (3)

- Caso Practico Nic 1Documento7 páginasCaso Practico Nic 1Anna Velasquez100% (2)

- Estado de Situacion Financiera Avicola San FernandoDocumento6 páginasEstado de Situacion Financiera Avicola San FernandoLeonardo Adolfo Jalca BegazoAún no hay calificaciones

- Daysi Sanchez - Tarea Modulo 5Documento10 páginasDaysi Sanchez - Tarea Modulo 5LunaSanzAún no hay calificaciones

- Ejemplo Analisis Financiero Cesim Ronda 1,2,3,4Documento85 páginasEjemplo Analisis Financiero Cesim Ronda 1,2,3,4Mario Ruiz100% (1)

- Libro 1 DDDDDocumento4 páginasLibro 1 DDDDAlexis Antonio PerezAún no hay calificaciones

- Analisis-Horizontal-Y-Vertical Act5Documento23 páginasAnalisis-Horizontal-Y-Vertical Act5luis miguelAún no hay calificaciones

- Práctica Flujo de Efectivo SETECO 2014Documento3 páginasPráctica Flujo de Efectivo SETECO 2014Erick SaltosAún no hay calificaciones

- Estados FinancierosDocumento3 páginasEstados FinancierosKathy Izurieta100% (2)

- Estados Financieros - Inversiones CabreraDocumento8 páginasEstados Financieros - Inversiones CabreraLeidy DuarteAún no hay calificaciones

- Tarea Analisis HorizontalDocumento4 páginasTarea Analisis HorizontalGabriela Aracely Escobar LopezAún no hay calificaciones

- Casos PracticosDocumento10 páginasCasos PracticosRosa Milla Gonzales100% (1)

- Ej Sesión 2Documento12 páginasEj Sesión 2Carla Paniagua MurgaAún no hay calificaciones

- 2 ContabilidadDocumento4 páginas2 ContabilidadKris ChavezAún no hay calificaciones

- Actividad 1 para EnviarDocumento3 páginasActividad 1 para EnviarJorge Jimenez UstarizAún no hay calificaciones

- Trabajo KarolDocumento8 páginasTrabajo Karolcesar bocanegraAún no hay calificaciones

- UNITELDocumento4 páginasUNITELMary luz Oropeza vegaAún no hay calificaciones

- Analisis-horizontal-y-Vertical, Razones F EjercicioDocumento22 páginasAnalisis-horizontal-y-Vertical, Razones F Ejercicioluis miguelAún no hay calificaciones

- Fuentes y Usos LaiveDocumento4 páginasFuentes y Usos LaiveMario DurandAún no hay calificaciones

- s11.s2 Caso JacintoDocumento6 páginass11.s2 Caso JacintomariAún no hay calificaciones

- Balance GeneralDocumento3 páginasBalance GeneralAlexander Badinho ParedesAún no hay calificaciones

- Estados Financieros (PC1)Documento27 páginasEstados Financieros (PC1)Pelis 2020Aún no hay calificaciones

- Ejemplo 2 Empresa RsaDocumento6 páginasEjemplo 2 Empresa RsamiguepalaciosolguinAún no hay calificaciones

- Semana 3. - Practica de Analisis Vertical y HorizontalDocumento11 páginasSemana 3. - Practica de Analisis Vertical y HorizontalRaluj SheyAún no hay calificaciones

- Libros de Provesur 2010Documento308 páginasLibros de Provesur 2010Azael Yemu MQeAún no hay calificaciones

- Practica N°02 Terminado - Jhurema NihuaDocumento7 páginasPractica N°02 Terminado - Jhurema NihuaJhurema NihuaAún no hay calificaciones

- Flujo de Efectivo 2 AñosDocumento2 páginasFlujo de Efectivo 2 AñosHiliana AguilarAún no hay calificaciones

- Balance + Estados FinancierosDocumento5 páginasBalance + Estados FinancierosJaime Uscca PaccoAún no hay calificaciones

- Actividad 1 - Análisis Financiero (Grupo A)Documento2 páginasActividad 1 - Análisis Financiero (Grupo A)alexander pinelAún no hay calificaciones

- Ejemplo Ratios Liquidez, SolvenciaDocumento11 páginasEjemplo Ratios Liquidez, SolvenciaKATERINE RODRIGUEZ VILLARROELAún no hay calificaciones

- 02-2014 Taller Practico IFRS - TributarioDocumento46 páginas02-2014 Taller Practico IFRS - TributarioDaniela MoyanoAún no hay calificaciones

- Act Razones FinancierasDocumento7 páginasAct Razones FinancierasClaudia MendozaAún no hay calificaciones

- Andrade - Pailacho - Puente - Remache - Tito - Análisis Financiero - P2Documento48 páginasAndrade - Pailacho - Puente - Remache - Tito - Análisis Financiero - P2Thais AndradeAún no hay calificaciones

- Enunciado Analisis Vertical y HorizontalDocumento6 páginasEnunciado Analisis Vertical y HorizontalGabyAún no hay calificaciones

- Informe Financiero Grupo ExitoDocumento18 páginasInforme Financiero Grupo ExitoYeferson CARVAJAL RIOSAún no hay calificaciones

- MC DonaldDocumento13 páginasMC DonaldRosa Maria KalanAún no hay calificaciones

- Libro Inventario y Balance Caso 2Documento5 páginasLibro Inventario y Balance Caso 2luis genekAún no hay calificaciones

- Proyecto Integrador IDocumento22 páginasProyecto Integrador IValentina PerassiAún no hay calificaciones

- Wacc ClaseDocumento7 páginasWacc ClaseZuly Vannesa Moreno LetradoAún no hay calificaciones

- Casos de Estudio 1Documento40 páginasCasos de Estudio 1HenryRodriguez100% (1)

- Nombre de La Empresa: Elvironcio S.A Años de Análisis 2017 2016 Balance General Monto Actual Por Estado Financiero ActivosDocumento3 páginasNombre de La Empresa: Elvironcio S.A Años de Análisis 2017 2016 Balance General Monto Actual Por Estado Financiero ActivosPatrick VasquezAún no hay calificaciones

- Angelica Inostroza Evaluación Semana 5Documento6 páginasAngelica Inostroza Evaluación Semana 5tihaurora2Aún no hay calificaciones

- Matriz Sobre RatiosDocumento4 páginasMatriz Sobre Ratiosmaria huaman novilloAún no hay calificaciones

- Examen de Estados Financieros - Helbert Adrián Maza AguilarDocumento11 páginasExamen de Estados Financieros - Helbert Adrián Maza AguilarHelbert Adrian Maza AguilarAún no hay calificaciones

- Tarea 9 AnalisisDocumento16 páginasTarea 9 Analisiskaren espino100% (1)

- Flujo de EfectivoDocumento2 páginasFlujo de EfectivoVaniria Arguedas de VALAún no hay calificaciones

- Estados ContablesDocumento8 páginasEstados ContablesLICETH QUIROZ MOLINAAún no hay calificaciones

- Flujo de Efectivo PilDocumento15 páginasFlujo de Efectivo PilMarianaGorianzAún no hay calificaciones

- Estado de Ganancias y Pérdidas Diciembre 31, 2021 Diciembre 31, 2020 RDocumento4 páginasEstado de Ganancias y Pérdidas Diciembre 31, 2021 Diciembre 31, 2020 RAlex Cuellar CalatayudAún no hay calificaciones

- Practica Dirigida 02-SOLUCIONARIODocumento27 páginasPractica Dirigida 02-SOLUCIONARIORosita Vega0% (1)

- ANALISIS DE EE - FF. - Vertical - S-8 2021-IIDocumento4 páginasANALISIS DE EE - FF. - Vertical - S-8 2021-IIegarcia82Aún no hay calificaciones

- Senantallern1 636140131f13e92Documento6 páginasSenantallern1 636140131f13e92Luis Enrique Hernandez RodriguezAún no hay calificaciones

- Compañía Sima S.A.Documento1 páginaCompañía Sima S.A.Dylan EstradaAún no hay calificaciones

- Formula de Margen de UtilidadDocumento9 páginasFormula de Margen de UtilidadPershimgAún no hay calificaciones

- Juan Pastor Jimenez HernandezDocumento2 páginasJuan Pastor Jimenez HernandezJonathan PerezAún no hay calificaciones

- Ejercicio Modulo 9.1Documento3 páginasEjercicio Modulo 9.1lisian urbinaAún no hay calificaciones

- Informe Contabilidad y CostosDocumento19 páginasInforme Contabilidad y Costosmallku2015Aún no hay calificaciones

- Comercializadora Cabrera 01Documento5 páginasComercializadora Cabrera 01dianacespedesAún no hay calificaciones

- Drogueria IntiDocumento6 páginasDrogueria IntiGustavo Colque Ramirez0% (1)

- Taller ContaDocumento4 páginasTaller Contajennleclerc16Aún no hay calificaciones

- Pauta 1 - 2020Documento6 páginasPauta 1 - 2020Pablo Ignacio Carvajal RamosAún no hay calificaciones

- Caso09 HERNANDEZBADocumento1 páginaCaso09 HERNANDEZBAiker dieguezAún no hay calificaciones

- Deber FC Grupo 3.. AglDocumento39 páginasDeber FC Grupo 3.. AglLizeth SanchezAún no hay calificaciones

- Balance General de Una EmpresaDocumento8 páginasBalance General de Una EmpresaaymeAún no hay calificaciones

- Depreciacion Grupo 1Documento12 páginasDepreciacion Grupo 1DANIEL OCHOAAún no hay calificaciones

- Caso de Estados FinancierosDocumento2 páginasCaso de Estados FinancierosFabian Tomas ManriqueAún no hay calificaciones

- Cont Intermedia - Practico IntegradorDocumento6 páginasCont Intermedia - Practico IntegradorNadia Gamarra100% (1)

- CONTABILIDADDocumento15 páginasCONTABILIDADJose LuisAún no hay calificaciones

- Cementos Bio Bio FinalDocumento24 páginasCementos Bio Bio Finalconnie0% (2)

- Cálculo Del Flujo de Caja LibreDocumento17 páginasCálculo Del Flujo de Caja Libreleidy susana plataAún no hay calificaciones

- Expediente #InteresadoDocumento58 páginasExpediente #InteresadoJose Patiño BlasAún no hay calificaciones

- Contabilidad 3 ActividadDocumento7 páginasContabilidad 3 ActividadMaria Fernanda Vega0% (1)

- Laboratorio No. 1 Financiera II CundechDocumento35 páginasLaboratorio No. 1 Financiera II CundechAntonio CoronaAún no hay calificaciones

- Supuesto Final Completo Al 21% SoluciónDocumento5 páginasSupuesto Final Completo Al 21% SoluciónEstefanía Barberá VelaAún no hay calificaciones

- Practica - Estados Financieros Ejercicio ResueltoDocumento10 páginasPractica - Estados Financieros Ejercicio ResueltoFrancisco JavierAún no hay calificaciones

- Compro Baci OnDocumento1 páginaCompro Baci OnMoussa BelkaidAún no hay calificaciones

- Análisis EECC MorixeDocumento7 páginasAnálisis EECC MorixeLucila PeluffoAún no hay calificaciones

- Norma Internacional de Contabilidad 21Documento17 páginasNorma Internacional de Contabilidad 21Maytte Salinas RendonAún no hay calificaciones

- Ejercicios para Hacer WebDocumento14 páginasEjercicios para Hacer WebCRISTIAN GARCIA CARDENAS DOCENTE100% (1)

- Ejemplo Caso de La PapaDocumento14 páginasEjemplo Caso de La PapaAngy Paola Paternina HoyosAún no hay calificaciones

- Conta1-S2-Ejer 2,2Documento10 páginasConta1-S2-Ejer 2,2Lisseth CuyuchAún no hay calificaciones

- Tr2-Contabilidad GeneralDocumento16 páginasTr2-Contabilidad GeneralKaren TAAún no hay calificaciones

- TGLT - Earnings Release 3Q20Documento17 páginasTGLT - Earnings Release 3Q20Xavier AguirreAún no hay calificaciones

- Ensayo ContabilidadDocumento7 páginasEnsayo ContabilidadDanielin DanAún no hay calificaciones

- Estados Financieros Microsoft ColombiaDocumento5 páginasEstados Financieros Microsoft ColombiaJean SebastianAún no hay calificaciones

- Ejercicios "Amortizaciòn"Documento9 páginasEjercicios "Amortizaciòn"ALEXIS CRUZ RAMIREZAún no hay calificaciones

- Ejercicio Clase Variable y DirectoDocumento12 páginasEjercicio Clase Variable y DirectoMariela DujaricAún no hay calificaciones