También podría gustarte

- S10D1. Actividades ET3Documento9 páginasS10D1. Actividades ET3Christopher Jesus Loyola Castrillon0% (1)

- S1C. Libro La Aventura de Emprender-Páginas-1-13Documento13 páginasS1C. Libro La Aventura de Emprender-Páginas-1-13Christopher Jesus Loyola CastrillonAún no hay calificaciones

- Tesis166 PDFDocumento127 páginasTesis166 PDFmanuelAún no hay calificaciones

- Diagrama de GanttDocumento2 páginasDiagrama de GanttChristopher Jesus Loyola CastrillonAún no hay calificaciones

- CdsDocumento6 páginasCdsChristopher Jesus Loyola CastrillonAún no hay calificaciones

- Excel de Los Trabajos IformativosDocumento2 páginasExcel de Los Trabajos IformativosChristopher Jesus Loyola CastrillonAún no hay calificaciones

- Diagrama de Gantt Avance - TottusDocumento2 páginasDiagrama de Gantt Avance - TottusChristopher Jesus Loyola CastrillonAún no hay calificaciones

- 1er CursoDocumento6 páginas1er CursoChristopher Jesus Loyola CastrillonAún no hay calificaciones

- EXPODocumento10 páginasEXPOChristopher Jesus Loyola CastrillonAún no hay calificaciones

- Loyola - C - ProyectoDocumento3 páginasLoyola - C - ProyectoChristopher Jesus Loyola CastrillonAún no hay calificaciones

- Loyola - C - ProyectoDocumento3 páginasLoyola - C - ProyectoChristopher Jesus Loyola CastrillonAún no hay calificaciones

- Microempresa WikipediaDocumento1 páginaMicroempresa WikipediaElmer Aguilar VargasAún no hay calificaciones

- Microempresa WikipediaDocumento1 páginaMicroempresa WikipediaElmer Aguilar VargasAún no hay calificaciones

- Terminos Re Referencia Rotura de ProbetasDocumento3 páginasTerminos Re Referencia Rotura de ProbetasFelix Raul Quispe RamosAún no hay calificaciones

- Tipos de EmpresaDocumento12 páginasTipos de EmpresaJytte Mørk Coloma75% (4)

- Ypfb ViboraDocumento12 páginasYpfb ViboraOctavo Petrolera100% (4)

- Contrato de Alquiler de Local ComercialDocumento4 páginasContrato de Alquiler de Local ComercialJhonny Ponce AguiAún no hay calificaciones

- Contabilidad de CostosDocumento9 páginasContabilidad de Costosmorfeo07Aún no hay calificaciones

- 189Documento6 páginas1891lvaro1javier1mej1a1100% (7)

- Resolución de Ejercicios Ejercicio N°9Documento4 páginasResolución de Ejercicios Ejercicio N°9yenni campos palacios100% (1)

- Antamina. Final de La Diapositiva, DescripcionDocumento18 páginasAntamina. Final de La Diapositiva, Descripcionangel machuca ledesmaAún no hay calificaciones

- BALOTARIO DE DISEÑO GRAFICO-corelDocumento5 páginasBALOTARIO DE DISEÑO GRAFICO-corelMoises SayesAún no hay calificaciones

- Estrategia de DiversificacionDocumento9 páginasEstrategia de DiversificacionJesus MartinezAún no hay calificaciones

- Regimenes Aduaneros Especiales y LiberatoriosDocumento144 páginasRegimenes Aduaneros Especiales y LiberatoriosRufino Ferreira0% (2)

- Servicio de Asistencia Tecnica AdministrativaDocumento1 páginaServicio de Asistencia Tecnica AdministrativaLila Rocio Manrique DuranAún no hay calificaciones

- Creación de Un Entorno Creativo en La EmpresaDocumento4 páginasCreación de Un Entorno Creativo en La EmpresaGuillermo GodinezAún no hay calificaciones

- Guía de Estudio EL MERCANTILISMODocumento4 páginasGuía de Estudio EL MERCANTILISMOMaría Jesús Fernández Martínez100% (1)

- Costo PromedioDocumento9 páginasCosto PromedioexpertomailAún no hay calificaciones

- Ropa HombreDocumento2 páginasRopa Hombremaquillajehombres61Aún no hay calificaciones

- Hallazgos de Auditoria FinDocumento3 páginasHallazgos de Auditoria FinLisett KetyAún no hay calificaciones

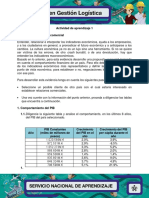

- SS P2023 M1-4 VariaciónDocumento67 páginasSS P2023 M1-4 VariaciónYesi QOAún no hay calificaciones

- Lista Referencial de Insumos-Para CotizacionDocumento3 páginasLista Referencial de Insumos-Para Cotizacionjhonatan sanchez espinozaAún no hay calificaciones

- Actividad de Aprendizaje 1 Evidencia 5: Propuesta ComercialDocumento8 páginasActividad de Aprendizaje 1 Evidencia 5: Propuesta ComercialYajaira Ramirez45% (11)

- Segmentacion Del Mercado Puntos 3 y 4Documento7 páginasSegmentacion Del Mercado Puntos 3 y 4Jesenia AgredaAún no hay calificaciones

- 168 Recetas para Preparar Dip y DulcesDocumento105 páginas168 Recetas para Preparar Dip y Dulcessaf262067% (3)

- TRIPTICODocumento2 páginasTRIPTICOSaory J. A. Moreno100% (1)

- Acta de Asamblea Con Modificación de Cláusulas OCVNJIDocumento6 páginasActa de Asamblea Con Modificación de Cláusulas OCVNJIjosedelacruzmg643Aún no hay calificaciones

- Hotel HyattDocumento37 páginasHotel HyattVannesaMendozaBarretoAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualOtto Catalan100% (1)

- Mercadona Compra OnlineDocumento1 páginaMercadona Compra Onlinejcml.entrenamientosAún no hay calificaciones

- Contabilidad de CostosDocumento65 páginasContabilidad de CostosMari Vazquez100% (1)

- Reseña MercadeoDocumento1 páginaReseña MercadeovalentinaAún no hay calificaciones

- Diapositivas FinalesDocumento51 páginasDiapositivas Finalesarturo llata castroAún no hay calificaciones