También podría gustarte

- Demanda Ejecutivo Prendario MauroDocumento5 páginasDemanda Ejecutivo Prendario Maurojuan pablo boteroAún no hay calificaciones

- Actividad de La Semana 3 - Miguel Mogollon AyalaDocumento1 páginaActividad de La Semana 3 - Miguel Mogollon AyalaJosep ChinchayAún no hay calificaciones

- Medida Cautelar de EmbargoDocumento9 páginasMedida Cautelar de EmbargoJosep Chinchay100% (1)

- Responsabilidad SocialDocumento10 páginasResponsabilidad SocialJosep Chinchay100% (2)

- La Bruja PDFDocumento22 páginasLa Bruja PDFYolanda Pinto Cebrian100% (1)

- Cuadro de Proceso de EjecucionDocumento1 páginaCuadro de Proceso de EjecucionJosep ChinchayAún no hay calificaciones

- U3 Examen FinalDocumento1 páginaU3 Examen FinalJosep ChinchayAún no hay calificaciones

- Condonacion de Deuda Solicitud en El 2016Documento2 páginasCondonacion de Deuda Solicitud en El 2016Josep ChinchayAún no hay calificaciones

- Cuadro Comparativo de Tipos de SociedadesDocumento5 páginasCuadro Comparativo de Tipos de SociedadesJosep ChinchayAún no hay calificaciones

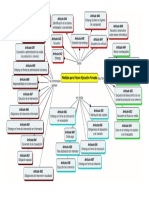

- Mapa Mental Regalias MinerasDocumento1 páginaMapa Mental Regalias MinerasJosep ChinchayAún no hay calificaciones

- Efectos Del Embargo de Una Medida Cautelar Fuera de ProcesoDocumento2 páginasEfectos Del Embargo de Una Medida Cautelar Fuera de ProcesoJosep ChinchayAún no hay calificaciones

- s15 Sec 4 Recurso Matematica Solucion Dia 3Documento6 páginass15 Sec 4 Recurso Matematica Solucion Dia 3Josep ChinchayAún no hay calificaciones

- Boleta ElectronicaDocumento1 páginaBoleta ElectronicaJosep ChinchayAún no hay calificaciones

- Modelo Didáctico ULADECH ActualizadoDocumento4 páginasModelo Didáctico ULADECH ActualizadoJosep ChinchayAún no hay calificaciones

- Acta de Remate InmuebleDocumento1 páginaActa de Remate InmuebleJosep ChinchayAún no hay calificaciones

- s15 Sec 4 Recurso Matematica Solucion Dia 3Documento6 páginass15 Sec 4 Recurso Matematica Solucion Dia 3Josep ChinchayAún no hay calificaciones

- U2-S08-01-Interfaz de Usuario Barra de AcciónDocumento24 páginasU2-S08-01-Interfaz de Usuario Barra de AcciónJosep ChinchayAún no hay calificaciones

- Spa Medicina LegalDocumento17 páginasSpa Medicina LegalJosep ChinchayAún no hay calificaciones

- Acta de Remate Inmueble - ProyeccionDocumento1 páginaActa de Remate Inmueble - ProyeccionJosep Chinchay0% (1)

- Medida Cautelar de Embargo en Forma de RetencionDocumento3 páginasMedida Cautelar de Embargo en Forma de RetencionJosep ChinchayAún no hay calificaciones

- Spa Teoria General Del Proceso 2020-I UltimoDocumento14 páginasSpa Teoria General Del Proceso 2020-I UltimoJosep ChinchayAún no hay calificaciones

- Sesión 2 Material de TrabajoDocumento2 páginasSesión 2 Material de TrabajoJosep ChinchayAún no hay calificaciones

- SPA-Derecho - Responsabilidad Social VIIIDocumento10 páginasSPA-Derecho - Responsabilidad Social VIIIJosep ChinchayAún no hay calificaciones

- Monografia Covid - 19 Grupo 3Documento7 páginasMonografia Covid - 19 Grupo 3Josep Chinchay100% (4)

- Preguntas para Cuarto Control de Lectura (Etapa Intermedia) - Segundo SemestreDocumento2 páginasPreguntas para Cuarto Control de Lectura (Etapa Intermedia) - Segundo SemestreEDSON ARTURO ARANA FLORIANOAún no hay calificaciones

- Tras La Gracia Del Rey: Los Procuradores de Caracas Ante La Corona Española en El Siglo XviiDocumento62 páginasTras La Gracia Del Rey: Los Procuradores de Caracas Ante La Corona Española en El Siglo Xviirobinzon mezaAún no hay calificaciones

- TC Sais Cahuide Exp. 05574Documento14 páginasTC Sais Cahuide Exp. 05574Adriuw RomellAún no hay calificaciones

- La Prueba AnticipadaDocumento58 páginasLa Prueba AnticipadaRaphael Martin Espinoza FritasAún no hay calificaciones

- 13 Procedimiento Judicial SucesorioDocumento9 páginas13 Procedimiento Judicial SucesorioIvan MartinezAún no hay calificaciones

- Cuestionario Normas Comunes A Todo ProcedimientoDocumento3 páginasCuestionario Normas Comunes A Todo ProcedimientoNatalia TorresAún no hay calificaciones

- Memorial de CasacionDocumento9 páginasMemorial de CasacionElizabethSaraiAún no hay calificaciones

- Acta Notarial de SobrevivenciaDocumento1 páginaActa Notarial de SobrevivenciaDarolinAún no hay calificaciones

- Contestación de Demanda de ReconvenciónDocumento3 páginasContestación de Demanda de ReconvenciónAnyi Pinto PintoAún no hay calificaciones

- Resumen Fallo QuirogaDocumento6 páginasResumen Fallo QuirogaDiego Martín Aranda Siciliano0% (1)

- Manual Derecho Tributario CompletoDocumento5 páginasManual Derecho Tributario Completojvargascid17Aún no hay calificaciones

- Jurisprudencia 2020 - Obras Sociales-OSUPCN C Ministerio de Turismo S Ejecución Ley 23660Documento4 páginasJurisprudencia 2020 - Obras Sociales-OSUPCN C Ministerio de Turismo S Ejecución Ley 23660Estudio Alvarezg AsociadosAún no hay calificaciones

- Código de Ética ForenseDocumento5 páginasCódigo de Ética ForenseJoaquinIrustaAún no hay calificaciones

- RN 693 2017 LimaDocumento9 páginasRN 693 2017 LimaLa Ley100% (2)

- Trabajo AcciónDocumento24 páginasTrabajo AcciónMorramAún no hay calificaciones

- Peritaje Contable JudicialDocumento63 páginasPeritaje Contable JudicialJose Pulgar FloresAún no hay calificaciones

- Desalojo (Calle 8 MZ S Lote 3 Campoy S.J.L.)Documento1 páginaDesalojo (Calle 8 MZ S Lote 3 Campoy S.J.L.)Anonymous tgpkl6Aún no hay calificaciones

- Cuadernos de PruebaDocumento2 páginasCuadernos de Pruebamarco_darkrainAún no hay calificaciones

- Alimentos Parte Expositiva-Maritza QuirozDocumento2 páginasAlimentos Parte Expositiva-Maritza QuirozLuisGrandaAún no hay calificaciones

- 16-01 Apelacion en Contravenciones FlagrantesDocumento50 páginas16-01 Apelacion en Contravenciones FlagrantesVictor_Tomala_RosaleAún no hay calificaciones

- Escrito de AbsolucionDocumento8 páginasEscrito de AbsolucionFabrizzio Orlandini ValeraAún no hay calificaciones

- LEY 30313 - Ley de Oposición y Cancelación Del Asiento RegistralDocumento6 páginasLEY 30313 - Ley de Oposición y Cancelación Del Asiento Registralvictorggcarrera4816Aún no hay calificaciones

- Exp. 00408-2022-18-1501-JR-PE-03 - Resolución - 220893-2022Documento2 páginasExp. 00408-2022-18-1501-JR-PE-03 - Resolución - 220893-2022LUIS MARTIN MEDINA CHACONAún no hay calificaciones

- 1 PBDocumento13 páginas1 PBEdithAún no hay calificaciones

- Derechos Del AgraviadoDocumento13 páginasDerechos Del AgraviadoadizonAún no hay calificaciones

- El Control Difuso de La Constitucionalidad en VenezuelaDocumento44 páginasEl Control Difuso de La Constitucionalidad en VenezuelaMaigualida CochoAún no hay calificaciones

- R.N. 2259 2018 Lima Sur LPDocumento4 páginasR.N. 2259 2018 Lima Sur LPJosselin Bereche AguilarAún no hay calificaciones

- Plan de TrabajoDocumento5 páginasPlan de TrabajoEdna MartinezAún no hay calificaciones