0% encontró este documento útil (0 votos)

447 vistas10 páginasInterés Simple: Ejercicios y Soluciones

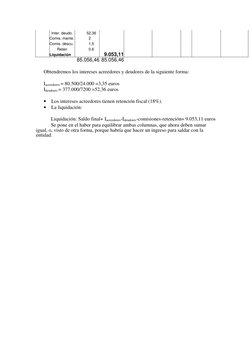

Este documento contiene 19 ejercicios resueltos sobre el cálculo de intereses simples. Los ejercicios abordan conceptos como el cálculo de intereses totales, capital futuro, capital inicial, tipos de interés anual y mensual, año civil vs año comercial, interés anticipado vs interés vencido. El último ejercicio explica cómo calcular los intereses totales de una cuenta de ahorros cuando se tienen distintos saldos aplicados al mismo tipo de interés usando métodos abreviados.

Cargado por

Alexito Melgarejo GuillermoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

447 vistas10 páginasInterés Simple: Ejercicios y Soluciones

Este documento contiene 19 ejercicios resueltos sobre el cálculo de intereses simples. Los ejercicios abordan conceptos como el cálculo de intereses totales, capital futuro, capital inicial, tipos de interés anual y mensual, año civil vs año comercial, interés anticipado vs interés vencido. El último ejercicio explica cómo calcular los intereses totales de una cuenta de ahorros cuando se tienen distintos saldos aplicados al mismo tipo de interés usando métodos abreviados.

Cargado por

Alexito Melgarejo GuillermoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd