También podría gustarte

- Normas de Información Financiera: Actividad 2Documento4 páginasNormas de Información Financiera: Actividad 2Melany NelchaAún no hay calificaciones

- Actividad - 4. - Normas de Información FinancieraDocumento13 páginasActividad - 4. - Normas de Información FinancieraMiguel ÁngelAún no hay calificaciones

- Nif A1Documento24 páginasNif A1Juan VargasAún no hay calificaciones

- Tema 5. Conceptos de Conta y Edos Financ. Equipo 3Documento33 páginasTema 5. Conceptos de Conta y Edos Financ. Equipo 3Esme MayAún no hay calificaciones

- Diapositivas Aa1Documento14 páginasDiapositivas Aa1Jennifer RoblesAún no hay calificaciones

- CONTSDocumento29 páginasCONTSPaula YanetAún no hay calificaciones

- Lectura 1Documento27 páginasLectura 1Etienne GarcíaAún no hay calificaciones

- Cuadro Comparativo NIF y NIIFDocumento2 páginasCuadro Comparativo NIF y NIIFAle HernandezAún no hay calificaciones

- Contabilidad para No Contadores Version 2019Documento129 páginasContabilidad para No Contadores Version 2019Beatriz Rodriguez100% (1)

- Clase Nro.01-Marco ConceptualDocumento24 páginasClase Nro.01-Marco ConceptualMaryuri AlemanAún no hay calificaciones

- Acordeon 1PDocumento3 páginasAcordeon 1Preyesjuanjesus667Aún no hay calificaciones

- Índice de Las NIFDocumento11 páginasÍndice de Las NIFDaniela RuizAún no hay calificaciones

- 2, 3 y 4 Importancia, Marco Conceptual y GeneralidadesDocumento34 páginas2, 3 y 4 Importancia, Marco Conceptual y GeneralidadesBetty Ramirez DiazAún no hay calificaciones

- Presentacion Estados FinancierosDocumento36 páginasPresentacion Estados FinancierosPaul MonteroAún no hay calificaciones

- U1 Act1 Estructura Básica de Las Normas de Información FinancieraDocumento3 páginasU1 Act1 Estructura Básica de Las Normas de Información FinancieraJON LOOAún no hay calificaciones

- Resumen de NICDocumento69 páginasResumen de NICKarina EsquivelAún no hay calificaciones

- Nif A1Documento2 páginasNif A1edgarAún no hay calificaciones

- Generalidades de La Contabilidad - Primera ParteDocumento28 páginasGeneralidades de La Contabilidad - Primera ParteMari RojasAún no hay calificaciones

- Normas de Informacion Financiera ContabilidadDocumento9 páginasNormas de Informacion Financiera ContabilidadGaby RamírezAún no hay calificaciones

- A1 ContDocumento5 páginasA1 ContCecilia GaytanAún no hay calificaciones

- Informacion Financiera InternacionalDocumento1 páginaInformacion Financiera InternacionalLaura EspinozaAún no hay calificaciones

- Normas de Información FinancieraDocumento11 páginasNormas de Información FinancieraAndrea Acosta100% (3)

- Act.1 Mapa ConceptualDocumento4 páginasAct.1 Mapa Conceptualmara11052005Aún no hay calificaciones

- U3A11 Gutierrezr Itzayana.Documento2 páginasU3A11 Gutierrezr Itzayana.SANTIAGO YAIR LOPEZ GUTIERREZAún no hay calificaciones

- FUCON - U1ACT 1 - Estructura Básica de Las Normas de Información Financiera (NIF A-1) - Juan Pablo Bautista LópezDocumento5 páginasFUCON - U1ACT 1 - Estructura Básica de Las Normas de Información Financiera (NIF A-1) - Juan Pablo Bautista LópezJuan Bautista López50% (2)

- Equipo 1Documento50 páginasEquipo 1Brenda MoragaAún no hay calificaciones

- Act 1 Mapa Concept. Conta IntDocumento5 páginasAct 1 Mapa Concept. Conta Intyeltanetzi baezAún no hay calificaciones

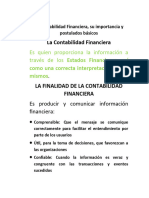

- Tema I-1. La Contabilidad Financiera, Su Importancia y Postulados BásicosDocumento10 páginasTema I-1. La Contabilidad Financiera, Su Importancia y Postulados BásicosALEJANDRA DE LA CRUZ DIMASAún no hay calificaciones

- Anexo 3 Resumen NIFDocumento15 páginasAnexo 3 Resumen NIFByronGarcíaAún no hay calificaciones

- 1.1, 1.2 1.3 ContabilidadDocumento13 páginas1.1, 1.2 1.3 ContabilidadZaira SandovalAún no hay calificaciones

- S1A1 Mendozag JesusDocumento8 páginasS1A1 Mendozag JesusLuis Enrique Álvarez CastilloAún no hay calificaciones

- UNIDAD I. Estructura Básica de Las Normas de Información Financiera (NIF A-1)Documento4 páginasUNIDAD I. Estructura Básica de Las Normas de Información Financiera (NIF A-1)Leilani CerrillosAún no hay calificaciones

- María Olivia Castro Solano Mayo 27 de 2021Documento64 páginasMaría Olivia Castro Solano Mayo 27 de 2021Michell PolicarpioAún no hay calificaciones

- Conceptos Básicos de ContabilidadDocumento30 páginasConceptos Básicos de ContabilidadGarcia Fernanda100% (1)

- Resumen - Normas de La Información FinancieraDocumento8 páginasResumen - Normas de La Información FinancieraCarlos Javier Mandujano Leija100% (2)

- Estructura Básica de Las Normas de Información Financiera (NIF A-1)Documento5 páginasEstructura Básica de Las Normas de Información Financiera (NIF A-1)Luz FonsecaAún no hay calificaciones

- Ojeda Aaron Act8Documento4 páginasOjeda Aaron Act8Aarón Ulises Ojeda FigueroaAún no hay calificaciones

- Cuadro Sinoptigo de La Nif y Mapa Mental de Los Postulados BasicosDocumento4 páginasCuadro Sinoptigo de La Nif y Mapa Mental de Los Postulados BasicosMarcelo FuentevillaAún no hay calificaciones

- Contabilidad IsaacDocumento7 páginasContabilidad IsaacIsaac Guadalupe Covarrubias Estrada100% (1)

- Trabajo de Las NiifDocumento4 páginasTrabajo de Las NiifTatiana RimarachinAún no hay calificaciones

- Nic 1Documento60 páginasNic 1JORGE GUILLER CABANA TORRESAún no hay calificaciones

- NIF A-1 Estructura de Las Normas de Información FinancieraDocumento5 páginasNIF A-1 Estructura de Las Normas de Información FinancieraOmar MontalvoAún no hay calificaciones

- Organismos Que Rigen La Actuación ContableDocumento6 páginasOrganismos Que Rigen La Actuación ContableelizabethAún no hay calificaciones

- S1A1 - Fundamentos de ContabilidadDocumento6 páginasS1A1 - Fundamentos de ContabilidadelizabethAún no hay calificaciones

- S1 Estados FinancierosDocumento31 páginasS1 Estados Financierosacebedomarisol5Aún no hay calificaciones

- Actividad 1 "Estructura Básica de Las Normas de Información Financiera (NIF A-1) "Documento5 páginasActividad 1 "Estructura Básica de Las Normas de Información Financiera (NIF A-1) "Gabriela BermudesAún no hay calificaciones

- Presentación Estados FinancierosDocumento46 páginasPresentación Estados FinancierosMari Acosta100% (1)

- S1A1 Delapazj NidiaDocumento7 páginasS1A1 Delapazj NidiaLuis Enrique Álvarez CastilloAún no hay calificaciones

- Sistema 2Documento17 páginasSistema 2Rubí VelázquezAún no hay calificaciones

- Cuadro Comparativo-Marco Conceptual Niif y PcgaDocumento8 páginasCuadro Comparativo-Marco Conceptual Niif y PcgaSteyscy ramirezAún no hay calificaciones

- Normas de Informacion Financiera Serie ADocumento5 páginasNormas de Informacion Financiera Serie AAlejandro RamosAún no hay calificaciones

- Evidencia 1 NifDocumento12 páginasEvidencia 1 Nifaguilerapki2Aún no hay calificaciones

- Unidad 1 Estados Financieros PDFDocumento41 páginasUnidad 1 Estados Financieros PDFKaren OlorteguiAún no hay calificaciones

- Actividad 2 Admon FinanDocumento33 páginasActividad 2 Admon FinanErick ZavalaAún no hay calificaciones

- Contabilidad Gerencial y Estados Financieros para Toma de DecisionesDocumento61 páginasContabilidad Gerencial y Estados Financieros para Toma de DecisionesandersonAún no hay calificaciones

- Normas de Información Financiera (NIF) : ¿Qué Es? ¿Qué Es? ¿Qué Es? ¿Qué Es? ¿Qué Es?Documento4 páginasNormas de Información Financiera (NIF) : ¿Qué Es? ¿Qué Es? ¿Qué Es? ¿Qué Es? ¿Qué Es?Valeria HerreraAún no hay calificaciones

- Normas FinancierasDocumento15 páginasNormas FinancierasmariaAún no hay calificaciones

- Resumen NIFDocumento3 páginasResumen NIFMaria AnabellAún no hay calificaciones

- Definición de ContabilidadDocumento6 páginasDefinición de ContabilidadJazmín jskAún no hay calificaciones

- Calidad de Los Servicios. HCSE - U2 - A2 - ISLADocumento6 páginasCalidad de Los Servicios. HCSE - U2 - A2 - ISLAIsmael LunaAún no hay calificaciones

- Equipamiento e Insumos. HEIN - U3 - A2 - ISLADocumento5 páginasEquipamiento e Insumos. HEIN - U3 - A2 - ISLAIsmael LunaAún no hay calificaciones

- Globalización en Salud. HGSA - U2 - EA - ISLADocumento5 páginasGlobalización en Salud. HGSA - U2 - EA - ISLAIsmael LunaAún no hay calificaciones

- Equipamiento e Insumos. HEIN - U2 - EA - ISLADocumento6 páginasEquipamiento e Insumos. HEIN - U2 - EA - ISLAIsmael Luna0% (1)

- Calidad de Los Servicios. HCSE - U2 - EA - ISLADocumento9 páginasCalidad de Los Servicios. HCSE - U2 - EA - ISLAIsmael LunaAún no hay calificaciones

- Calidad de Los Servicios. HCSE - U3 - A1 - ISLADocumento7 páginasCalidad de Los Servicios. HCSE - U3 - A1 - ISLAIsmael LunaAún no hay calificaciones

- Calidad de Los Servicios. HCSE - U1 - A1 - ISLADocumento7 páginasCalidad de Los Servicios. HCSE - U1 - A1 - ISLAIsmael LunaAún no hay calificaciones

- Calidad de Los Servicios. HCSE - U1 - EA - ISLADocumento7 páginasCalidad de Los Servicios. HCSE - U1 - EA - ISLAIsmael LunaAún no hay calificaciones

- Globalización en Salud. HGSA - U2 - A2 - ISLADocumento11 páginasGlobalización en Salud. HGSA - U2 - A2 - ISLAIsmael LunaAún no hay calificaciones

- Globalización en Salud. HGSA - U1 - A2 - ISLADocumento5 páginasGlobalización en Salud. HGSA - U1 - A2 - ISLAIsmael LunaAún no hay calificaciones

- Globalización en Salud. HGSA - U1 - EA - ISLADocumento16 páginasGlobalización en Salud. HGSA - U1 - EA - ISLAIsmael Luna100% (1)

- Sistemas de Información Sanitaria HSIS - U1 - A2 - ISLADocumento5 páginasSistemas de Información Sanitaria HSIS - U1 - A2 - ISLAIsmael Luna100% (2)

- Equipamiento e Insumos. HEIN - U1 - EA - ISLADocumento8 páginasEquipamiento e Insumos. HEIN - U1 - EA - ISLAIsmael LunaAún no hay calificaciones

- Equipamiento e Insumos. HEIN - U1 - A1 - ISLADocumento15 páginasEquipamiento e Insumos. HEIN - U1 - A1 - ISLAIsmael LunaAún no hay calificaciones

- Sistemas de Información Sanitaria HSIS - U2 - EA - ISLADocumento9 páginasSistemas de Información Sanitaria HSIS - U2 - EA - ISLAIsmael Luna100% (2)

- Sistemas de Información Sanitaria. HSIS - U3 - A2 - ISLADocumento5 páginasSistemas de Información Sanitaria. HSIS - U3 - A2 - ISLAIsmael LunaAún no hay calificaciones

- Sistemas de Información Sanitaria. HSIS - U3 - ACD - ISLADocumento5 páginasSistemas de Información Sanitaria. HSIS - U3 - ACD - ISLAIsmael LunaAún no hay calificaciones

- Planeación Estratégica en Salud. HPES - U3 - A2 - ISLADocumento4 páginasPlaneación Estratégica en Salud. HPES - U3 - A2 - ISLAIsmael LunaAún no hay calificaciones

- Organización de Los Servicios. HOSE - ACD - ISLADocumento8 páginasOrganización de Los Servicios. HOSE - ACD - ISLAIsmael Luna100% (1)

- Planeación Estratégica en Salud. HPES - U3 - A3 - ISLADocumento5 páginasPlaneación Estratégica en Salud. HPES - U3 - A3 - ISLAIsmael LunaAún no hay calificaciones

- Organización de Los Servicios. HOSE - U3 - A2 - ISLA.Documento7 páginasOrganización de Los Servicios. HOSE - U3 - A2 - ISLA.Ismael LunaAún no hay calificaciones

- Sistemas de Información Sanitaria. HSIS - U2 - A2 - ISLADocumento4 páginasSistemas de Información Sanitaria. HSIS - U2 - A2 - ISLAIsmael Luna100% (1)

- Organización de Los Servicios. HOSE - U2 - EA - ISLADocumento9 páginasOrganización de Los Servicios. HOSE - U2 - EA - ISLAIsmael LunaAún no hay calificaciones

- Sistemas de Información Sanitaria. HSIS - U3 - EA - ISLADocumento7 páginasSistemas de Información Sanitaria. HSIS - U3 - EA - ISLAIsmael Luna100% (1)

- Organización de Los Servicios. HOSE - U3 - EA - ISLADocumento9 páginasOrganización de Los Servicios. HOSE - U3 - EA - ISLAIsmael Luna0% (1)

- Planeación Estratégica en Salud. HPES - U2 - A2 - ISLADocumento6 páginasPlaneación Estratégica en Salud. HPES - U2 - A2 - ISLAIsmael Luna100% (1)

- Planeación Estratégica en Salud. HPES - U2 - A3 - ISLADocumento6 páginasPlaneación Estratégica en Salud. HPES - U2 - A3 - ISLAIsmael LunaAún no hay calificaciones

- Organización de Los Servicios. HOSE - U1 - EA - ISLADocumento8 páginasOrganización de Los Servicios. HOSE - U1 - EA - ISLAIsmael LunaAún no hay calificaciones

- Organización de Los Servicios. HOSE - U2 - A2 - ISLADocumento9 páginasOrganización de Los Servicios. HOSE - U2 - A2 - ISLAIsmael LunaAún no hay calificaciones

- Sistemas de Información Sanitaria. HSIS - U1 - EA - ISLADocumento14 páginasSistemas de Información Sanitaria. HSIS - U1 - EA - ISLAIsmael Luna100% (1)

- Silvia Citro, El CuerpoDocumento8 páginasSilvia Citro, El CuerpoFavio Vitancurt100% (1)

- Definiciones de La Narración Oral Tema 2 1roDocumento11 páginasDefiniciones de La Narración Oral Tema 2 1ro17edusAún no hay calificaciones

- Guía #10 Tecnología 5° BásicoDocumento2 páginasGuía #10 Tecnología 5° BásicoPablo Valenzuela0% (1)

- Actividad 4Documento3 páginasActividad 4Oswaldo Andres Perez UlloaAún no hay calificaciones

- Moodle Buenas Practicas PDFDocumento54 páginasMoodle Buenas Practicas PDFRafael Llerena RiascosAún no hay calificaciones

- La Política Es Un Ámbito Donde Suelen Ocurrir Muchos ConflictosDocumento4 páginasLa Política Es Un Ámbito Donde Suelen Ocurrir Muchos ConflictosRaquel Ojeda PichardoAún no hay calificaciones

- Portafolio FINAL de Evaluacion de Los Aprendizajes. CAFP-FMPCDocumento52 páginasPortafolio FINAL de Evaluacion de Los Aprendizajes. CAFP-FMPCKristhian PalaciosAún no hay calificaciones

- Proyecto de InvestigacionDocumento28 páginasProyecto de InvestigacionJesus AndresAún no hay calificaciones

- Normas Legales: El PeruanoDocumento2 páginasNormas Legales: El PeruanoCarolina Angelica Ruiz TorresAún no hay calificaciones

- Revista Conocimiento 74Documento92 páginasRevista Conocimiento 74Revista Conocimiento en línea.100% (1)

- Funciones SISODocumento6 páginasFunciones SISOSaid NavarroAún no hay calificaciones

- Estudiantes Destacados en El Día ClásicoDocumento1 páginaEstudiantes Destacados en El Día ClásicoUniversidad de AntioquiaAún no hay calificaciones

- Trabajo para Exponer... TRABAJO INFANTILDocumento22 páginasTrabajo para Exponer... TRABAJO INFANTILKarina VillatoroAún no hay calificaciones

- Semana 3 - Comercio..Documento6 páginasSemana 3 - Comercio..Steffy MoralesAún no hay calificaciones

- Texto AznarDocumento3 páginasTexto AznarJulian MernesAún no hay calificaciones

- Psicolinguistica de KantorDocumento41 páginasPsicolinguistica de KantorFernando Gil100% (1)

- El Árbol de La VidaDocumento3 páginasEl Árbol de La VidaTatyana Peñaloza100% (1)

- Aspectos Claves para La Implementación de La Telemedicina - OMSDocumento4 páginasAspectos Claves para La Implementación de La Telemedicina - OMSrobertitumAún no hay calificaciones

- Examen de Entrada (EET) - Cálculo para La Toma de Decisiones - CALCULO PARA LA TOMA de DECISIONES (18346)Documento4 páginasExamen de Entrada (EET) - Cálculo para La Toma de Decisiones - CALCULO PARA LA TOMA de DECISIONES (18346)Jhosy oshinn Ñivin silvestre0% (1)

- Guía de Actividades y Rúbria de Evaluación Fase 1-PlanificaciónDocumento25 páginasGuía de Actividades y Rúbria de Evaluación Fase 1-PlanificacióncalichecheAún no hay calificaciones

- TESIS - Diseño de Un Molde de Inyeccion Con Sistemas CAD - CAM - CAEDocumento112 páginasTESIS - Diseño de Un Molde de Inyeccion Con Sistemas CAD - CAM - CAEMissael MassaroAún no hay calificaciones

- Psicopedagogia DefinicionDocumento17 páginasPsicopedagogia DefinicionCarlos Alberto ZamoraAún no hay calificaciones

- Analisis de La Pelicula HortonDocumento3 páginasAnalisis de La Pelicula HortonJavierAún no hay calificaciones

- Practica de ESTADISTICA #1Documento30 páginasPractica de ESTADISTICA #1Josefina Pinales100% (1)

- 9029-Secretario - Modulo III - B - Legislación ProvincialDocumento51 páginas9029-Secretario - Modulo III - B - Legislación Provincialmarianabelenjudith2023Aún no hay calificaciones

- Proyecto de OratoriaDocumento4 páginasProyecto de OratoriaGlaiber67% (3)

- Historia de Los Moros en EspañaDocumento10 páginasHistoria de Los Moros en EspañaAlejandro LópezAún no hay calificaciones

- Articulo Cientifico 2019Documento4 páginasArticulo Cientifico 2019Macedonio PqAún no hay calificaciones

- C Sociales 2.1Documento6 páginasC Sociales 2.1Camilo AceroAún no hay calificaciones

- Hoja de Vida Kevin Valencia DiazDocumento2 páginasHoja de Vida Kevin Valencia DiazYisela Londoño RestrepoAún no hay calificaciones