También podría gustarte

- Taller de ArgumentoDocumento12 páginasTaller de ArgumentoJaime Luis Sepulveda Yepez0% (1)

- El DRH de Brasil Cosmopolita - RespuestasDocumento2 páginasEl DRH de Brasil Cosmopolita - Respuestascarlos Eduardo ayala paredes0% (1)

- Ensayo Investigacion Contable en ColombiaDocumento4 páginasEnsayo Investigacion Contable en ColombiaVERUSCA GELVEZAún no hay calificaciones

- La Contabilidad Como Una Institución de Legitimación - Richardson - CroppedDocumento24 páginasLa Contabilidad Como Una Institución de Legitimación - Richardson - CroppedDiego RochaAún no hay calificaciones

- 9 1 2 Modelo Política de InversionesDocumento5 páginas9 1 2 Modelo Política de InversionesJose Alberto Perez GutierrezAún no hay calificaciones

- Ejercicio para Determinar El CostoDocumento7 páginasEjercicio para Determinar El CostoLeidy Alexandra GUTIERREZ ROAAún no hay calificaciones

- Escuela Inductiva y DeductivaDocumento2 páginasEscuela Inductiva y DeductivaKeiler Murillo50% (2)

- El Positivismo en La ContabilidadDocumento3 páginasEl Positivismo en La Contabilidadmax100% (1)

- Contabilidad SuperiorDocumento13 páginasContabilidad SuperiorEvangelista La SoluciónAún no hay calificaciones

- Jan Assmann. Religión y Memoria Cultural. Diez EstudiosDocumento6 páginasJan Assmann. Religión y Memoria Cultural. Diez EstudiosAugusto Lopez67% (3)

- El Mundo Externo y La VerdadDocumento3 páginasEl Mundo Externo y La Verdadpaortiz9388% (8)

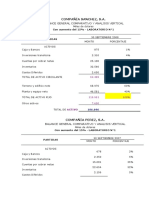

- Compañía SanchezDocumento2 páginasCompañía SanchezJHON JAIRO VERA PILAAún no hay calificaciones

- Taller de ContabilidadDocumento4 páginasTaller de ContabilidadKeimer SaráAún no hay calificaciones

- CUESTIONARIODocumento7 páginasCUESTIONARIOkarol100% (2)

- Marco Teórico Matematicas FinancierasDocumento27 páginasMarco Teórico Matematicas FinancierasPaula Andrea Bonilla Coca100% (2)

- Breve Resumen de La EconometriaDocumento2 páginasBreve Resumen de La EconometriaAndrea VelascoAún no hay calificaciones

- Ensayo DerivadosDocumento3 páginasEnsayo DerivadosLore LopezAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoCarol Estefani MARIN SUAREZAún no hay calificaciones

- Teoria Contable Positivismo y NormativismoDocumento6 páginasTeoria Contable Positivismo y NormativismoJesu RodriguezAún no hay calificaciones

- Teoria Contable Positivismo y NormativismoDocumento6 páginasTeoria Contable Positivismo y NormativismoRobert MarteloAún no hay calificaciones

- Positivismo LogicoDocumento3 páginasPositivismo LogicoIsabel RamirezAún no hay calificaciones

- Base PositivistaDocumento4 páginasBase Positivistamarco013Aún no hay calificaciones

- Intro - Teoria ContableDocumento6 páginasIntro - Teoria Contablecarolina MontañaAún no hay calificaciones

- El Paradigma Antropológico Inductivo Tiene Una Relacion Con Todas Las Tradiciones y Programas de InvestigaciónDocumento3 páginasEl Paradigma Antropológico Inductivo Tiene Una Relacion Con Todas Las Tradiciones y Programas de InvestigaciónShalom Garcia0% (2)

- Los Paradigmas Contables.Documento5 páginasLos Paradigmas Contables.Angela CabanaAún no hay calificaciones

- Paradigmas Con Enfoque ContableDocumento9 páginasParadigmas Con Enfoque Contableedier castañoAún no hay calificaciones

- Paradigma ContableDocumento6 páginasParadigma ContableosmrAún no hay calificaciones

- Analisis Critico 2Documento7 páginasAnalisis Critico 2osmrAún no hay calificaciones

- Paradigmas ContabilidadDocumento6 páginasParadigmas ContabilidadjuancarlosmonsalveAún no hay calificaciones

- Los Paradigmas Contables y Su ImportanciaDocumento5 páginasLos Paradigmas Contables y Su ImportanciaLuis Miguel Medina VargasAún no hay calificaciones

- Reseña de La Contabilidad Como Disciplina CientificaDocumento5 páginasReseña de La Contabilidad Como Disciplina CientificaDavid Ramirez MirandaAún no hay calificaciones

- Paradigmas de La ContabilidadDocumento7 páginasParadigmas de La Contabilidadanon_579341964Aún no hay calificaciones

- Los Diferentes Paradigmas ContablesDocumento16 páginasLos Diferentes Paradigmas ContablesVivian de los Angeles Coronel CusmaAún no hay calificaciones

- Paradigmas ContablesDocumento10 páginasParadigmas ContablesGitaniyo RiverosAún no hay calificaciones

- Ensayo Contabilidad Positiva y NormativaDocumento7 páginasEnsayo Contabilidad Positiva y NormativaJohanna JimenezAún no hay calificaciones

- NORMATIVISMODocumento3 páginasNORMATIVISMOMarcelita MuñozAún no hay calificaciones

- Teoria Contable CañibanoDocumento8 páginasTeoria Contable Cañibanobertha lucia muñozAún no hay calificaciones

- La Teoría de La Contabilidad. Capítulo I, Metodología de La Teoría de La ContabilidadDocumento2 páginasLa Teoría de La Contabilidad. Capítulo I, Metodología de La Teoría de La ContabilidadMayra BarbosaAún no hay calificaciones

- Importancia de La TeoriaDocumento2 páginasImportancia de La TeoriaXilenaAún no hay calificaciones

- Paradigma ContableDocumento6 páginasParadigma ContableJuan OrtegaAún no hay calificaciones

- Evaluación CurricularDocumento9 páginasEvaluación CurricularpacritonaAún no hay calificaciones

- 1 PBDocumento10 páginas1 PBBeatriz Ordoñez FloresAún no hay calificaciones

- Objeto Material y Formal de Estudio de La ContabilidadDocumento6 páginasObjeto Material y Formal de Estudio de La Contabilidadcarolina martinezAún no hay calificaciones

- Importancia Del Método de Investigación - ParcialDocumento1 páginaImportancia Del Método de Investigación - Parcialsara.florezAún no hay calificaciones

- Paradigmas ContablesDocumento2 páginasParadigmas ContablesJuan Carlos AguilarAún no hay calificaciones

- Unidad 1 de Analisis eDocumento8 páginasUnidad 1 de Analisis eDamaris AlegreAún no hay calificaciones

- Taller Investigacion ContableDocumento5 páginasTaller Investigacion ContableArnold LaraAún no hay calificaciones

- Corriente Positivista y NormativistaDocumento7 páginasCorriente Positivista y NormativistaJose MartinezAún no hay calificaciones

- Tipos de Paradigma ContableDocumento2 páginasTipos de Paradigma ContabledenisAún no hay calificaciones

- Trabajo Teoria ContableDocumento14 páginasTrabajo Teoria ContableLiberman Gonzalez CanabalAún no hay calificaciones

- 5 Escuelas Del Pensamimeto ContableDocumento5 páginas5 Escuelas Del Pensamimeto ContableNikol OlayaAún no hay calificaciones

- Trabajo de Investigación - Actividad 3Documento10 páginasTrabajo de Investigación - Actividad 3zoreidys arreitaAún no hay calificaciones

- Hacia Una Metodología de La Investigación ContableDocumento5 páginasHacia Una Metodología de La Investigación ContableJcarolina Bonett CondeAún no hay calificaciones

- La Contabilidad, Una Disciplina CientíficaDocumento4 páginasLa Contabilidad, Una Disciplina CientíficaAllyson LucerinaAún no hay calificaciones

- Trabajo Teoria ContableDocumento18 páginasTrabajo Teoria ContableLiberman Gonzalez CanabalAún no hay calificaciones

- Paradigma ContableDocumento3 páginasParadigma ContableDany Rios71% (7)

- InvestigacionDocumento2 páginasInvestigaciondannaAún no hay calificaciones

- Teoria de La Contabilidad HendriksenDocumento2 páginasTeoria de La Contabilidad HendriksenLau Zuñiga Vivas75% (4)

- Tipos de Evaluación 2019Documento71 páginasTipos de Evaluación 2019Alvaro Rodriguez A.Aún no hay calificaciones

- La Ciencia Contable y Los Juicio de ValorDocumento14 páginasLa Ciencia Contable y Los Juicio de Valormcruz43Aún no hay calificaciones

- Act 7 Foro Qué Es ContabilidadDocumento1 páginaAct 7 Foro Qué Es Contabilidadseiny sail gonzalez quiñonesAún no hay calificaciones

- Tema Iii Investigacion Paradigma Contable.Documento4 páginasTema Iii Investigacion Paradigma Contable.JOHANNA SOTOAún no hay calificaciones

- EjerciciosDocumento3 páginasEjerciciosAlexander Solar Aguilar100% (1)

- Jean Paul SartreDocumento3 páginasJean Paul SartreAlex CastelanAún no hay calificaciones

- Anexo Tecnico Del Componente IDocumento6 páginasAnexo Tecnico Del Componente IrisanchezmAún no hay calificaciones

- 4to Informe Calculos de Los Elementos de MaquinasDocumento105 páginas4to Informe Calculos de Los Elementos de MaquinasPedro RosalesAún no hay calificaciones

- Características Del Acto ComunicativoDocumento2 páginasCaracterísticas Del Acto ComunicativoMerry Helen Gare100% (1)

- La Oracion ActividadesDocumento3 páginasLa Oracion Actividadesdavid salamanca0% (1)

- La MicrotecnologíaDocumento1 páginaLa MicrotecnologíaAlexander FigueroaAún no hay calificaciones

- Referencial III - Construccion de ItinerarioDocumento3 páginasReferencial III - Construccion de ItinerarioSthefanieAún no hay calificaciones

- Educación Actual en El Perú - Gabriel Castañeda ChávezDocumento34 páginasEducación Actual en El Perú - Gabriel Castañeda ChávezGabriel CastañedaAún no hay calificaciones

- ADA4 Ake SammyDocumento3 páginasADA4 Ake SammyIsaac MAún no hay calificaciones

- Rocas 2 InformeDocumento25 páginasRocas 2 InformeMarco Antonio Huamán CárdenasAún no hay calificaciones

- Evaluación Trimestral Matemática 1Documento3 páginasEvaluación Trimestral Matemática 1Monica Alejandra YoncichAún no hay calificaciones

- Leyes de La LogicaDocumento3 páginasLeyes de La LogicaAbdiel Cervantes HernandezAún no hay calificaciones

- For Tale CimientoDocumento10 páginasFor Tale CimientoFelix Huarcaya PampañaupaAún no hay calificaciones

- PROTOCOLO DE INVESTIGACIÓN - Formato PDFDocumento5 páginasPROTOCOLO DE INVESTIGACIÓN - Formato PDFbrauliorzAún no hay calificaciones

- Me312 2019-2C6 OroDocumento26 páginasMe312 2019-2C6 OroFid AlexAún no hay calificaciones

- Violencia en El Mundo ActualDocumento5 páginasViolencia en El Mundo ActualElmer HomeroAún no hay calificaciones

- Tarea 1 - LiderazgoDocumento4 páginasTarea 1 - LiderazgoSemiramis AlamilloAún no hay calificaciones

- Manual p6 A&a TallerDocumento89 páginasManual p6 A&a Tallerpepeluisguevara100% (1)

- Acuerdo de Voluntades Pasantías - Aulas Hospitalarias Secretaría de EducaciónDocumento4 páginasAcuerdo de Voluntades Pasantías - Aulas Hospitalarias Secretaría de EducaciónDavid Steven Maldonado AponteAún no hay calificaciones

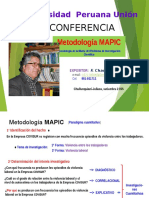

- Conferencia Set 2015 CharajaDocumento28 páginasConferencia Set 2015 CharajaJulio César MathewsAún no hay calificaciones

- La Fundamentación de Los Principios Éticos de Aristóteles, Stuart, Mill y KantDocumento4 páginasLa Fundamentación de Los Principios Éticos de Aristóteles, Stuart, Mill y KantmarianaAún no hay calificaciones

- Actividad de Aprendizaje Unidad 3 Requisitos e Interpretación de La Norma ISO 90012008 - v2Documento4 páginasActividad de Aprendizaje Unidad 3 Requisitos e Interpretación de La Norma ISO 90012008 - v2marcelaspeed100% (3)

- Practica 3 FisicoquimicaDocumento1 páginaPractica 3 FisicoquimicaLeonardo RomeroAún no hay calificaciones

- CLAS 3º F Plano CartecianoDocumento12 páginasCLAS 3º F Plano CartecianoRochi LozanoAún no hay calificaciones

- Articulo Productos AutóctonosDocumento13 páginasArticulo Productos AutóctonosAndrés Tavera EspañaAún no hay calificaciones

- Plan Definitivo GamarraDocumento10 páginasPlan Definitivo GamarraMario Andrée Martinez TrujilloAún no hay calificaciones

- Trabajo - de - Grado (1) Sorey Torres PDFDocumento54 páginasTrabajo - de - Grado (1) Sorey Torres PDFFrancisco Arias PerezAún no hay calificaciones