También podría gustarte

- 1.4 Pirámide de Las Normas de Hans KelsenDocumento3 páginas1.4 Pirámide de Las Normas de Hans KelsenNéstor LópezAún no hay calificaciones

- Principios Constitucionales en Materia TributariaDocumento17 páginasPrincipios Constitucionales en Materia TributariaFrancisco KestlerAún no hay calificaciones

- Tesis de Principios Generales Del DerechoDocumento111 páginasTesis de Principios Generales Del DerechoPuebla Regeneracion Nacional100% (1)

- Tesis de Principios Generales Del DerechoDocumento111 páginasTesis de Principios Generales Del DerechoPuebla Regeneracion Nacional100% (1)

- Ley Amparo y EP FallosDocumento82 páginasLey Amparo y EP FallosCarlos YongAún no hay calificaciones

- Ley de AmparoDocumento42 páginasLey de AmparoparangutinAún no hay calificaciones

- DECRETO NUMERO 119-96 LEY DE LO CONTENCIOSO ADMINISTRATIVO (Y Sus Reformas)Documento7 páginasDECRETO NUMERO 119-96 LEY DE LO CONTENCIOSO ADMINISTRATIVO (Y Sus Reformas)Estudiantes por Derecho100% (4)

- V Independiente.Documento7 páginasV Independiente.Néstor LópezAún no hay calificaciones

- 5 Tesis 10 - 01 - 19Documento136 páginas5 Tesis 10 - 01 - 19Néstor LópezAún no hay calificaciones

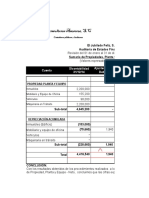

- ConciliacionesDocumento1 páginaConciliacionesNéstor LópezAún no hay calificaciones

- Ajustes NéstorDocumento50 páginasAjustes NéstorNéstor LópezAún no hay calificaciones

- Reglas de Presentacion y RedaccionDocumento5 páginasReglas de Presentacion y RedaccionNéstor LópezAún no hay calificaciones

- Estructura Tecnica Del Informe de Investigacion de TesisDocumento82 páginasEstructura Tecnica Del Informe de Investigacion de TesisNéstor LópezAún no hay calificaciones

- Contenido Trabajo 2Documento49 páginasContenido Trabajo 2Néstor LópezAún no hay calificaciones

- Borrador - Plan de InvestigacionDocumento18 páginasBorrador - Plan de InvestigacionNéstor LópezAún no hay calificaciones

- Devolución de Pagos Indebidos o Pagos en ExcesoDocumento15 páginasDevolución de Pagos Indebidos o Pagos en ExcesoNéstor LópezAún no hay calificaciones

- Manual de Auditoria Contraloria GuatemalaDocumento286 páginasManual de Auditoria Contraloria Guatemalaoepcmatrix2011Aún no hay calificaciones

- Coso 2Documento83 páginasCoso 2Victor Valdivia100% (1)

- Cuetionarios COSODocumento10 páginasCuetionarios COSONéstor López100% (1)

- Contrato de Seguro MercantilDocumento3 páginasContrato de Seguro MercantilGejs Js0% (2)

- Hipoteca Modelo General BCPDocumento5 páginasHipoteca Modelo General BCPArmando WillisAún no hay calificaciones

- Analisis Del Laudo ArbitralDocumento2 páginasAnalisis Del Laudo ArbitralElsa eslava castroAún no hay calificaciones

- Declaración Jurada CFKDocumento7 páginasDeclaración Jurada CFKClarin.com100% (1)

- Contratos MercantilesDocumento7 páginasContratos MercantilesBrenda García PicónAún no hay calificaciones

- Compania de SegurosDocumento39 páginasCompania de SegurosCAMOTITOAún no hay calificaciones

- CRT de Febrero TodosDocumento2 páginasCRT de Febrero TodosmichaAún no hay calificaciones

- Arquitectura - DgmApl - Diagrama de Aplicaciones PPS v2.0Documento1 páginaArquitectura - DgmApl - Diagrama de Aplicaciones PPS v2.0Odalis Lucerito S. VelezAún no hay calificaciones

- Q A Portalituber6Documento24 páginasQ A Portalituber6Victor GonzalezAún no hay calificaciones

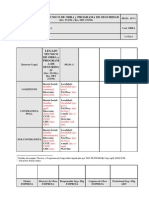

- Obra LEGAJO TECNICO y PROGRAMA DE SEGURIDADDocumento54 páginasObra LEGAJO TECNICO y PROGRAMA DE SEGURIDADdario_zelaya0% (1)

- Iue SinDocumento70 páginasIue SinAndrea Gonzales AAún no hay calificaciones

- MKT-E-OP006 Cambios AclaracionesDocumento2 páginasMKT-E-OP006 Cambios AclaracionesMariana Luce MAún no hay calificaciones

- IMSSDocumento2 páginasIMSSCcèsar UulisesAún no hay calificaciones

- Carta de CreditoDocumento14 páginasCarta de CreditoDi MauriAún no hay calificaciones

- Ejercicio Tipologias Sudeban PDFDocumento38 páginasEjercicio Tipologias Sudeban PDFnaiAún no hay calificaciones

- Prueba Administrativo Compras PublicasDocumento17 páginasPrueba Administrativo Compras PublicasPaulina Castro JonsonAún no hay calificaciones

- Aval Fianza Carta FianzaDocumento1 páginaAval Fianza Carta FianzamariateresaAún no hay calificaciones

- Sarlaft Mundial P. N. 2022Documento3 páginasSarlaft Mundial P. N. 2022MELISSA ISABEL BUSTOS PEREZAún no hay calificaciones

- Mutua Propietarios ComunidadesDocumento30 páginasMutua Propietarios ComunidadesTmaxFerAún no hay calificaciones

- Da Proceso 22-1-221970 247288011 102441648Documento2 páginasDa Proceso 22-1-221970 247288011 102441648Euges Andres Villa SarmientoAún no hay calificaciones

- El Seguro de Créditos Contra RiesgosDocumento12 páginasEl Seguro de Créditos Contra RiesgosMiguel Angel SánchezAún no hay calificaciones

- Monografia Beneficios LaboralesDocumento28 páginasMonografia Beneficios LaboralesSusam Palpan71% (7)

- Caso 3 Valleysan ZNDocumento7 páginasCaso 3 Valleysan ZNNayeli LoyolaAún no hay calificaciones

- Empresas Individuales de Responsabildad LimitadaDocumento14 páginasEmpresas Individuales de Responsabildad LimitadaDani LatorreAún no hay calificaciones

- Póliza BIENESTAR - FAMILIAS 2790204675701Documento32 páginasPóliza BIENESTAR - FAMILIAS 2790204675701Diego RamirezAún no hay calificaciones

- Ley de Protección Al Trabajador (Ley No 7983)Documento64 páginasLey de Protección Al Trabajador (Ley No 7983)yansyarroyoAún no hay calificaciones

- Policy WordingDocumento10 páginasPolicy WordingPaula SastreAún no hay calificaciones

- FNL762Documento1 páginaFNL762H MORENOAún no hay calificaciones

- Póliza SCTR Jrs (Enero)Documento2 páginasPóliza SCTR Jrs (Enero)juanAún no hay calificaciones

- Cuestionario Codigo de ComercioDocumento6 páginasCuestionario Codigo de ComercioLuis Alfredo100% (1)