0% encontró este documento útil (0 votos)

468 vistas9 páginasResponsabilidad Tributaria y Solidaria

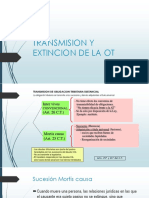

Este documento define diferentes tipos de responsables tributarios como responsables tributarios, responsables solidarios, responsables sustitutos y subsidiarios. Explica que los responsables tributarios son deudores por cuenta ajena del contribuyente. Los responsables solidarios asumen la obligación tributaria junto al contribuyente. Los responsables sustitutos reemplazan al contribuyente como único obligado. Y los responsables subsidiarios solo asumen la obligación si no se puede cobrar al contribuyente. También describe varias categorías de responsables solidarios como representantes, adquirientes, terceros not

Cargado por

Andrea OchoaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

468 vistas9 páginasResponsabilidad Tributaria y Solidaria

Este documento define diferentes tipos de responsables tributarios como responsables tributarios, responsables solidarios, responsables sustitutos y subsidiarios. Explica que los responsables tributarios son deudores por cuenta ajena del contribuyente. Los responsables solidarios asumen la obligación tributaria junto al contribuyente. Los responsables sustitutos reemplazan al contribuyente como único obligado. Y los responsables subsidiarios solo asumen la obligación si no se puede cobrar al contribuyente. También describe varias categorías de responsables solidarios como representantes, adquirientes, terceros not

Cargado por

Andrea OchoaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd