También podría gustarte

- Anexo 4. INCOTERMS 2020 Costos Por Cada INCOTERMDocumento5 páginasAnexo 4. INCOTERMS 2020 Costos Por Cada INCOTERMJOAN SEBASTIAN LUGO ESCALANTEAún no hay calificaciones

- Listado de Amenazas y Vulnerabilidades en ISO 27001Documento5 páginasListado de Amenazas y Vulnerabilidades en ISO 27001Jennifer Lopez100% (1)

- Actividad Individual Fase 1Documento8 páginasActividad Individual Fase 1Alejandra Lopez100% (1)

- Guía para la PYME exportadora: aduanas, logística e inspecciónDe EverandGuía para la PYME exportadora: aduanas, logística e inspecciónCalificación: 5 de 5 estrellas5/5 (1)

- La Polar Llegar y LlevarDocumento20 páginasLa Polar Llegar y LlevarJennifer LopezAún no hay calificaciones

- Ensayo Sobre El Ladron de CerebrosDocumento1 páginaEnsayo Sobre El Ladron de CerebrosDanny RVAún no hay calificaciones

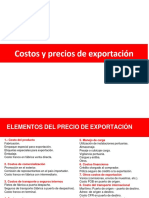

- Precio de ExDocumento49 páginasPrecio de ExDeisy OsorioAún no hay calificaciones

- Comercio Exterior 88Documento7 páginasComercio Exterior 88Mafe PerezAún no hay calificaciones

- Incoterms - Edwin GarzonDocumento4 páginasIncoterms - Edwin GarzonEdwin GarzonAún no hay calificaciones

- Matriz de Costos LogisticosDocumento13 páginasMatriz de Costos Logisticoselkin celorioAún no hay calificaciones

- Actividad de Aprendizaje 12 Evidencia 3: Ejercicio Práctico "Costeo de La DFI"Documento9 páginasActividad de Aprendizaje 12 Evidencia 3: Ejercicio Práctico "Costeo de La DFI"cristian crazzAún no hay calificaciones

- Costeo DFI Rap 26Documento8 páginasCosteo DFI Rap 26jhon alexander bermudez malaverAún no hay calificaciones

- Caso Practico Unidad 2 ImportacionesDocumento8 páginasCaso Practico Unidad 2 Importacioneslaura Juliana Barragan JimenezAún no hay calificaciones

- Evidencia 4 Taller Evaluar Los Costos de Integracion de La Cadena de AbastecimientoDocumento10 páginasEvidencia 4 Taller Evaluar Los Costos de Integracion de La Cadena de AbastecimientoAmd BustosAún no hay calificaciones

- Ejercicio Práctico Costeo de La DFIDocumento8 páginasEjercicio Práctico Costeo de La DFIaeons696Aún no hay calificaciones

- TR1 Comercio InternacionalDocumento8 páginasTR1 Comercio InternacionalDaniela SandyAún no hay calificaciones

- Evidencia 3 COSTO DFI MARZDocumento13 páginasEvidencia 3 COSTO DFI MARZmartha liliana sanchezAún no hay calificaciones

- Actividad 12 Evidencia 3 Ejercicio Practico Costeo de La DFIDocumento6 páginasActividad 12 Evidencia 3 Ejercicio Practico Costeo de La DFIAdriana Patricia Quintero GonzalezAún no hay calificaciones

- Evidencia 3 Ejercicio Practico Costeo de La DFIDocumento8 páginasEvidencia 3 Ejercicio Practico Costeo de La DFIsebastianAún no hay calificaciones

- Actividad de Aprendizaje 12Documento11 páginasActividad de Aprendizaje 12Jabones LomedaAún no hay calificaciones

- Evidencia 8 Sesión Virtual Incidencia de Los Costos Logísticos en La DFiDocumento9 páginasEvidencia 8 Sesión Virtual Incidencia de Los Costos Logísticos en La DFiManuel VillalobosAún no hay calificaciones

- Evidencia #3 - Ejercicio Practico Costeo de La DfiDocumento7 páginasEvidencia #3 - Ejercicio Practico Costeo de La DfiJorge Luis Lindarte GuerraAún no hay calificaciones

- Evidencia - 3 - Ejercicio - Practico - Costeo - de - La - DFI CorregidoDocumento10 páginasEvidencia - 3 - Ejercicio - Practico - Costeo - de - La - DFI CorregidoJakeline RestrepoAún no hay calificaciones

- Actividad 12, Evidencia 3Documento8 páginasActividad 12, Evidencia 3nicolas galvisAún no hay calificaciones

- Ejercicio Practico IncotermsDocumento4 páginasEjercicio Practico IncotermsA Jazmin Cendales MartinezAún no hay calificaciones

- Actividad 12 Evidencia 3 Ejercicio Practico Costeo de La DFIDocumento7 páginasActividad 12 Evidencia 3 Ejercicio Practico Costeo de La DFIanderson igleciaAún no hay calificaciones

- Evidencia 3 Ejercicio Practico Costeo de La DFIDocumento10 páginasEvidencia 3 Ejercicio Practico Costeo de La DFIJennifer Alexandra Ojeda MuñozAún no hay calificaciones

- Terminos de Comercio InternacionalDocumento6 páginasTerminos de Comercio InternacionalGenesis MuñizAún no hay calificaciones

- Evidencia 4Documento10 páginasEvidencia 4Carlos MendozaAún no hay calificaciones

- Evidencia 4 Taller Evaluar Los Costos de Integracion de La Cadena de AbastecimientoDocumento9 páginasEvidencia 4 Taller Evaluar Los Costos de Integracion de La Cadena de AbastecimientoJOSE ANGEL OCHOA PALOMINOAún no hay calificaciones

- Evidencia 3 Taller Costeo de La DfiDocumento7 páginasEvidencia 3 Taller Costeo de La DfiSharon CastroAún no hay calificaciones

- CASO PERU EXPORTA CALIDAD Con RespuestaDocumento4 páginasCASO PERU EXPORTA CALIDAD Con RespuestaGino Antonio Vargas OrtizAún no hay calificaciones

- Desarrollo AA12 Evidencia 3 Costeo de La DFIDocumento12 páginasDesarrollo AA12 Evidencia 3 Costeo de La DFInatalyAún no hay calificaciones

- Ejercicio PracticoDocumento4 páginasEjercicio PracticoNICOLAS RODRIGUEZ (I Manya I)Aún no hay calificaciones

- Matriz de CostosDocumento7 páginasMatriz de CostosIsabella HerreraAún no hay calificaciones

- Grupo 08 Casos Practicos de Incoterms Sesion 7Documento7 páginasGrupo 08 Casos Practicos de Incoterms Sesion 7Dallana Nayeli Guaranda BenitesAún no hay calificaciones

- Casos para T2Documento4 páginasCasos para T2pepe0% (1)

- Actividad 3 Costeo de La DFIDocumento6 páginasActividad 3 Costeo de La DFIIVAN SALAMANCAAún no hay calificaciones

- Problemas de Precios de Exportacion e ImportacionDocumento12 páginasProblemas de Precios de Exportacion e ImportacionJhonatanDPalpa100% (1)

- IActividad 12 Evidencia 3 Ejercicio Practico Costeo de La DFIDocumento7 páginasIActividad 12 Evidencia 3 Ejercicio Practico Costeo de La DFIMaria AnguloAún no hay calificaciones

- Caso Zapatito Roto - 363 - FinalDocumento18 páginasCaso Zapatito Roto - 363 - Final000332536Aún no hay calificaciones

- EVALUACIÓNDocumento6 páginasEVALUACIÓNBrenda marely Julca cardozoAún no hay calificaciones

- UPN PPT - Sesion 02 PDFDocumento34 páginasUPN PPT - Sesion 02 PDFSaandra VasquezAún no hay calificaciones

- Evidencia 3 Ejercicio Practico Costeo de La DFIDocumento7 páginasEvidencia 3 Ejercicio Practico Costeo de La DFIFernando NiñoAún no hay calificaciones

- Actividad 12 Evidencia - 3 - Ejercicio - Practico - Costeo - de - La - DFIDocumento10 páginasActividad 12 Evidencia - 3 - Ejercicio - Practico - Costeo - de - La - DFIStefy QuinteroAún no hay calificaciones

- S5A1Documento12 páginasS5A1Ximena GarciaAún no hay calificaciones

- Evidencia 3 Ejercicio Practico Costeo de La DFIDocumento7 páginasEvidencia 3 Ejercicio Practico Costeo de La DFIBlanquitta DazaAún no hay calificaciones

- Tarea Academica 1Documento5 páginasTarea Academica 1Jessyanioshe WuanchyAún no hay calificaciones

- INCOTERMSDocumento15 páginasINCOTERMSAlfrepha Pari HuairaAún no hay calificaciones

- Actividad de Proyecto 16 Evidencia 4Documento12 páginasActividad de Proyecto 16 Evidencia 4hamiltonAún no hay calificaciones

- Evidencia 3 Ejercicio Practico Costeo de La DFIDocumento5 páginasEvidencia 3 Ejercicio Practico Costeo de La DFILore ZarateAún no hay calificaciones

- Incidencia de Los Costos Logísticos en La DFI - OkDocumento12 páginasIncidencia de Los Costos Logísticos en La DFI - Oklina castilloAún no hay calificaciones

- TALLERnCOSTOSnDFInI 3461687f263f54dDocumento2 páginasTALLERnCOSTOSnDFInI 3461687f263f54dpaula andrea melchor restrepoAún no hay calificaciones

- ACTIVIDADnDEnAPRENDIZAJEn12nnEVIDENCIAn3nGRUPAL 3662b784ac6d98bDocumento9 páginasACTIVIDADnDEnAPRENDIZAJEn12nnEVIDENCIAn3nGRUPAL 3662b784ac6d98bYulieth SalgadoAún no hay calificaciones

- Ejercicio Práctico "Costeo de La DFI"Documento7 páginasEjercicio Práctico "Costeo de La DFI"Leonardo Fabio Franco AreaAún no hay calificaciones

- Descarga Las Orientaciones y Pauta de Evaluación de La Actividad AquíDocumento7 páginasDescarga Las Orientaciones y Pauta de Evaluación de La Actividad Aquíariel miranda reyesAún no hay calificaciones

- Actividad 12 Evidencia 3 Ejercicio Practico Costeo de La DFIDocumento7 páginasActividad 12 Evidencia 3 Ejercicio Practico Costeo de La DFIRicardo Andres Barrios Vargas100% (12)

- Sumativa 6 Ejercicios 3 COMERCIO EXTERIORDocumento6 páginasSumativa 6 Ejercicios 3 COMERCIO EXTERIORclaudia inostroza carrascoAún no hay calificaciones

- Actividad 11 Evidencia 3 Ejercicio Practico Costeo de La DFIDocumento7 páginasActividad 11 Evidencia 3 Ejercicio Practico Costeo de La DFIdiana rodriguezAún no hay calificaciones

- Evidencia 4 Taller Evaluar Los Costos de Integracion de La Cadena de AbastecimientoDocumento10 páginasEvidencia 4 Taller Evaluar Los Costos de Integracion de La Cadena de AbastecimientoRAUL TAUTAAún no hay calificaciones

- Evidencia 3 Ejercicio Práctico Costeo de La DFIDocumento135 páginasEvidencia 3 Ejercicio Práctico Costeo de La DFIJorge DeviaAún no hay calificaciones

- Evidencia 3 Ejercicio Practico Costeo de La DFIDocumento9 páginasEvidencia 3 Ejercicio Practico Costeo de La DFILaura Lorena Salgado LealAún no hay calificaciones

- Presentación de PowerPointDocumento59 páginasPresentación de PowerPointJennifer LopezAún no hay calificaciones

- Costos RelevantesDocumento6 páginasCostos RelevantesJennifer LopezAún no hay calificaciones

- AlonsoC CDocumento202 páginasAlonsoC CJennifer LopezAún no hay calificaciones

- Qué Es La Informática en La NubeDocumento7 páginasQué Es La Informática en La NubeJennifer LopezAún no hay calificaciones

- 692 Rectificacion Legajamiento Infracciones MPFNDocumento43 páginas692 Rectificacion Legajamiento Infracciones MPFNJennifer LopezAún no hay calificaciones

- MemoriaDocumento148 páginasMemoriaJennifer LopezAún no hay calificaciones

- OTMDocumento14 páginasOTMJennifer LopezAún no hay calificaciones

- 1 Nuevo Procedimiento de Restitución de Derechos Arancelarios - Drawback Web - SUNAT1Documento31 páginas1 Nuevo Procedimiento de Restitución de Derechos Arancelarios - Drawback Web - SUNAT1Jennifer LopezAún no hay calificaciones

- PFC Daniel Santiago Ramirez PDFDocumento257 páginasPFC Daniel Santiago Ramirez PDFJennifer LopezAún no hay calificaciones

- Plan de NegocioDocumento2 páginasPlan de NegocioMarco Alex Flores FloresAún no hay calificaciones

- La Economía Circular y Su Implementación.Documento4 páginasLa Economía Circular y Su Implementación.karly RestrepoAún no hay calificaciones

- Gatorade Green ForceDocumento12 páginasGatorade Green ForceMiguel A. MoyaAún no hay calificaciones

- Fabius Plus XL Sw3n Ifu SP 9055802 EsDocumento44 páginasFabius Plus XL Sw3n Ifu SP 9055802 EsAntonio GuGaAún no hay calificaciones

- 5.0 Predimensionamiento - Lluyuchayocc - 02Documento10 páginas5.0 Predimensionamiento - Lluyuchayocc - 02Alan Juárez CarbajalAún no hay calificaciones

- Solicitud de Registro de ObraDocumento4 páginasSolicitud de Registro de ObraAlejandro LeónAún no hay calificaciones

- Apollinaire Algunos PoemasDocumento2 páginasApollinaire Algunos PoemasAlejandro von DübenAún no hay calificaciones

- Juntas UniversalesDocumento7 páginasJuntas UniversalesJose HuancaAún no hay calificaciones

- Tabla 4.2 Ventajas y Desventajas Del OutsourcingDocumento1 páginaTabla 4.2 Ventajas y Desventajas Del OutsourcingAramis Alfonso LlanesAún no hay calificaciones

- Convenios de AlquilerDocumento6 páginasConvenios de Alquilertony_el_lokoAún no hay calificaciones

- Sigme - BdiDocumento9 páginasSigme - BdiJose David Charris BeltranAún no hay calificaciones

- Guion Primaria 5°-6° CyT Sesión 21 28-SetiemDocumento10 páginasGuion Primaria 5°-6° CyT Sesión 21 28-SetiemMarleniAún no hay calificaciones

- Tablas y Graficos CYTDocumento16 páginasTablas y Graficos CYTCarlos OCAún no hay calificaciones

- Instalacion Telefónica PDFDocumento34 páginasInstalacion Telefónica PDFDavid HerreraAún no hay calificaciones

- Ley de Impuesto Sobre La Renta Reorma Necesaria PDFDocumento530 páginasLey de Impuesto Sobre La Renta Reorma Necesaria PDFroxanaAún no hay calificaciones

- 241.035 (Designacion de Tallas)Documento11 páginas241.035 (Designacion de Tallas)Martin LicettiAún no hay calificaciones

- Los Mecanismos Neuronales Del Lenguaje (Free)Documento140 páginasLos Mecanismos Neuronales Del Lenguaje (Free)DenisePliegoMartinezAún no hay calificaciones

- Nota de Prensa Guardia Civil Navarra WhatsAppDocumento2 páginasNota de Prensa Guardia Civil Navarra WhatsAppMaldita.esAún no hay calificaciones

- Melon Hormigones S.A.: R.U.T.: 93.248.000-K Factura Electrónica #1373400 S.I.I - Santiago CentroDocumento1 páginaMelon Hormigones S.A.: R.U.T.: 93.248.000-K Factura Electrónica #1373400 S.I.I - Santiago CentroROLANDO BURGOSAún no hay calificaciones

- Teorema de NyquistDocumento10 páginasTeorema de NyquistDianaAuroraAún no hay calificaciones

- Método de Calibración Y Verificación Del EquipoDocumento3 páginasMétodo de Calibración Y Verificación Del EquipoRicardo D. GaliciaAún no hay calificaciones

- Decreto 1122 EXENTO - 19 OCT 1998Documento9 páginasDecreto 1122 EXENTO - 19 OCT 1998Roberto O.Aún no hay calificaciones

- Codigos de Errores Excavadora 450LC PDFDocumento2 páginasCodigos de Errores Excavadora 450LC PDFWil TimpoAún no hay calificaciones

- Modelo Atomico de Dalton PDFDocumento2 páginasModelo Atomico de Dalton PDFmemoAún no hay calificaciones

- 09-03-2019 225745 PM 1 CPQ Claves Hoja Resp NewwDocumento4 páginas09-03-2019 225745 PM 1 CPQ Claves Hoja Resp NewwYosselin Sihara CubasAún no hay calificaciones

- 1.18 Asientos y Guias de ValvulaDocumento12 páginas1.18 Asientos y Guias de ValvulajorhrAún no hay calificaciones

- Drenaje en AeropuertosDocumento4 páginasDrenaje en AeropuertosDeysi Sthefany Teran ZagacetaAún no hay calificaciones

- Pauta Evaluacion Interpretacion InstrumentalDocumento2 páginasPauta Evaluacion Interpretacion Instrumentaliofaundes100% (1)