También podría gustarte

- Conectores de TextosDocumento1 páginaConectores de Textoscunil_antonioAún no hay calificaciones

- Huella EcologicaDocumento5 páginasHuella Ecologicacunil_antonioAún no hay calificaciones

- Medidas y Acciones para Eliminar Huella EcologicaDocumento5 páginasMedidas y Acciones para Eliminar Huella Ecologicacunil_antonioAún no hay calificaciones

- La PobrezaDocumento3 páginasLa PobrezaAnonymous uqLGMJ3s8Aún no hay calificaciones

- Mapa Metal BioeconomiaDocumento1 páginaMapa Metal Bioeconomiacunil_antonio50% (2)

- Portafolio de Investigacion Estudio de CasoDocumento11 páginasPortafolio de Investigacion Estudio de Casocunil_antonioAún no hay calificaciones

- Tragedia de Los Comunes Caso TotonicapanDocumento5 páginasTragedia de Los Comunes Caso Totonicapancunil_antonioAún no hay calificaciones

- Ejercicio Mercado de DivisasDocumento3 páginasEjercicio Mercado de Divisascunil_antonio100% (1)

- Elaboracion de La HipotesisDocumento3 páginasElaboracion de La Hipotesiscunil_antonioAún no hay calificaciones

- Tragedia de Los Comunes Caso TotonicapanDocumento5 páginasTragedia de Los Comunes Caso Totonicapancunil_antonioAún no hay calificaciones

- Categorias Y Leyes EconomicasDocumento8 páginasCategorias Y Leyes Economicascunil_antonioAún no hay calificaciones

- Importancia Contratos ForwardDocumento1 páginaImportancia Contratos Forwardcunil_antonioAún no hay calificaciones

- Normas Reguladoras de Comercio ExteriorDocumento10 páginasNormas Reguladoras de Comercio ExteriorDario CvAún no hay calificaciones

- Tramites Federale, Estatales y MunicipalesDocumento91 páginasTramites Federale, Estatales y MunicipalesGs FlavioAún no hay calificaciones

- Cómo Prepararse para El Lanzamiento Perfecto de Un Producto.Documento6 páginasCómo Prepararse para El Lanzamiento Perfecto de Un Producto.Guido Romero LópezAún no hay calificaciones

- DOCUMENTO Jeison NavasDocumento7 páginasDOCUMENTO Jeison Navasjheison95Aún no hay calificaciones

- Auditoría de ExistenciasDocumento3 páginasAuditoría de ExistenciasRuben Pasaca HuancaAún no hay calificaciones

- Ensayo Ingenieria IndustrialDocumento6 páginasEnsayo Ingenieria Industrialjohn jairo fernandezAún no hay calificaciones

- Saldos y MovimientosDocumento40 páginasSaldos y MovimientosGabriel Sivila AlvarezAún no hay calificaciones

- Mercado de Consumo y Los Factores Que Influyen en La Decisión de CompraDocumento4 páginasMercado de Consumo y Los Factores Que Influyen en La Decisión de CompraAlejo TorresAún no hay calificaciones

- Caso Adicional 2Documento4 páginasCaso Adicional 2juanyer100% (1)

- 10 Nia 540, 545, 550Documento50 páginas10 Nia 540, 545, 550josecarlosmanzano100% (1)

- Técnicas de Análisis Del Aceite para Motores Diésel de Alta PotenciaDocumento39 páginasTécnicas de Análisis Del Aceite para Motores Diésel de Alta Potenciaenrique rojasAún no hay calificaciones

- Analisis de Calidad en Pulpas de FrutasDocumento5 páginasAnalisis de Calidad en Pulpas de FrutasJhon OñateAún no hay calificaciones

- Ventajas y Deventajas en Las Formalidades de La Letra de CambioDocumento8 páginasVentajas y Deventajas en Las Formalidades de La Letra de CambioThalya Berrospi MezaAún no hay calificaciones

- Empresas Familiares Fortalezas y DebilidadesDocumento14 páginasEmpresas Familiares Fortalezas y DebilidadesGM_2803367% (3)

- Informe de Prcticas II - Valdivia Tafur HugoDocumento59 páginasInforme de Prcticas II - Valdivia Tafur HugoVíctor Eduardo Loayza CotrinaAún no hay calificaciones

- Redes en MallaDocumento3 páginasRedes en MallaCamilo Francisco Farfán100% (1)

- Gelatina de MosaicoDocumento3 páginasGelatina de MosaicoDiana FuentesAún no hay calificaciones

- Propuesta Medios MagneticosDocumento11 páginasPropuesta Medios MagneticosCristian Martinez67% (6)

- Bodegas TorresDocumento7 páginasBodegas TorresBorja Calvo MartinAún no hay calificaciones

- Tron LegacyDocumento71 páginasTron LegacyRodrigo LaucataAún no hay calificaciones

- ANALISIS DE EF Razones Financieras Rempresa REALDocumento15 páginasANALISIS DE EF Razones Financieras Rempresa REALHelmuth Roderico Yat PaáuAún no hay calificaciones

- Cómo Puedes Conocer La Concentración Del Ácido AcéticoDocumento2 páginasCómo Puedes Conocer La Concentración Del Ácido AcéticoDavid SorianoAún no hay calificaciones

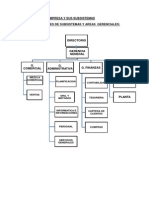

- La Empresa y Sus SubsistemasDocumento15 páginasLa Empresa y Sus SubsistemasJuan Pablo BarjaAún no hay calificaciones

- Caso PracticoDocumento6 páginasCaso PracticoBea CuestaAún no hay calificaciones

- Apuntes MicroeconomiaDocumento63 páginasApuntes MicroeconomiaVíctor Bucio III100% (1)

- Panaderia y Pasteleria Flor de Valle Alto C.A VERSION FINAL 1.0Documento14 páginasPanaderia y Pasteleria Flor de Valle Alto C.A VERSION FINAL 1.0Bárbara RinconesAún no hay calificaciones

- Ejemplo Matriz de RiesgoDocumento16 páginasEjemplo Matriz de RiesgoLeidy CastroAún no hay calificaciones

- Seguridad e Higiene SamsDocumento2 páginasSeguridad e Higiene SamsJose Ron100% (1)

- 14 Parametros de Alto RendimientoDocumento10 páginas14 Parametros de Alto RendimientoIvan VillegasAún no hay calificaciones

- Planificación y Evaluacion de Proyectos de Obras CivilesDocumento4 páginasPlanificación y Evaluacion de Proyectos de Obras CivilesAngelAmorAún no hay calificaciones