También podría gustarte

- Conceptos de Contabilidad de Costos Segun Algunos AutoresDocumento8 páginasConceptos de Contabilidad de Costos Segun Algunos AutoresYuliska Muñoz Khani71% (14)

- Concepto de CostosDocumento36 páginasConcepto de CostosWinston Saucedo HoyosAún no hay calificaciones

- Plan de Negocio Cementerio de MascotasDocumento43 páginasPlan de Negocio Cementerio de MascotasJose IriarteAún no hay calificaciones

- Teoria de Costos IDocumento11 páginasTeoria de Costos IjohniromalbAún no hay calificaciones

- Concepto de CostosDocumento20 páginasConcepto de CostosMaria Rene Ocampo SoraideAún no hay calificaciones

- Seminario de Costos 2020Documento68 páginasSeminario de Costos 2020Nora valeria Viveros MontalvoAún no hay calificaciones

- Contabilidad de Costos.Documento28 páginasContabilidad de Costos.Profra Rocio E100% (1)

- Consulta de CostosDocumento4 páginasConsulta de CostoscrisramiateAún no hay calificaciones

- Tema #1 Introducción A La Contabilidad de CostosDocumento22 páginasTema #1 Introducción A La Contabilidad de CostosRomane UnzuetaAún no hay calificaciones

- Clase 1 Definición de CostoDocumento7 páginasClase 1 Definición de CostoEduardo MontepequeAún no hay calificaciones

- COSTOS 1 Resumen Primer TemaDocumento4 páginasCOSTOS 1 Resumen Primer TemaSaida Condori DiazAún no hay calificaciones

- COSTOSDocumento57 páginasCOSTOSGaviota GriverAún no hay calificaciones

- CONCEPTOS de COSTOS La Palabra Costo Tiene Dos Acepciones BásicasDocumento8 páginasCONCEPTOS de COSTOS La Palabra Costo Tiene Dos Acepciones BásicasrodolfoAún no hay calificaciones

- Definiciones de Conta VDocumento15 páginasDefiniciones de Conta VEDIN XOLAún no hay calificaciones

- Contabilidad de CostosDocumento28 páginasContabilidad de CostosFabio PerezAún no hay calificaciones

- Contabilidad IndustrialDocumento12 páginasContabilidad IndustrialWenceslao RacAún no hay calificaciones

- Costos de ProducciónDocumento16 páginasCostos de ProducciónAarón M. CruzAún no hay calificaciones

- Que Es Costo en ContabilidadDocumento5 páginasQue Es Costo en Contabilidadleidy yurany castilo perezAún no hay calificaciones

- Cálculos de Costos de ProduccionDocumento28 páginasCálculos de Costos de ProduccionJackeline Luz Espino MitmaAún no hay calificaciones

- Costos IDocumento4 páginasCostos IGloria Armandina Moreno LopezAún no hay calificaciones

- Contab Costos Primera Unidad 18.09.2019Documento83 páginasContab Costos Primera Unidad 18.09.2019Juan De la CruzAún no hay calificaciones

- CostosDocumento90 páginasCostosYaquelin Hinojosa BalderasAún no hay calificaciones

- De Inventarios Perpetuos para El Control de Las Existencias, Con Lo Cual Se Origina La Contabilidad deDocumento10 páginasDe Inventarios Perpetuos para El Control de Las Existencias, Con Lo Cual Se Origina La Contabilidad deDavid A. CorralAún no hay calificaciones

- Coco - U1 - S1 - Actividad 1 - Sesion 1 - Glosario - Piñatorresdiana KarinaDocumento9 páginasCoco - U1 - S1 - Actividad 1 - Sesion 1 - Glosario - Piñatorresdiana KarinaAdemia LolAún no hay calificaciones

- Apuntes Costos 2015 AutoplaneadaDocumento78 páginasApuntes Costos 2015 AutoplaneadaHéctor Iván GarcíaAún no hay calificaciones

- Material de Estudio Semana IiDocumento14 páginasMaterial de Estudio Semana Iisara moralesAún no hay calificaciones

- Tema 1Documento16 páginasTema 1MAITTEAún no hay calificaciones

- Costos de ProduccionDocumento18 páginasCostos de Produccionjvalero1957Aún no hay calificaciones

- Costos de Producción EjemplosDocumento17 páginasCostos de Producción EjemplosZarain Vila BallónAún no hay calificaciones

- Conceptos Generales de La Gestión de CostosDocumento8 páginasConceptos Generales de La Gestión de CostosFrancisco HernandezAún no hay calificaciones

- Concepto y Caracteristicas Principales de Las Cuentas de IngresosDocumento4 páginasConcepto y Caracteristicas Principales de Las Cuentas de IngresosMargarita BelenoAún no hay calificaciones

- Tema 2. Costo y GastoDocumento31 páginasTema 2. Costo y GastoHERRERA MÉNDEZ WENDYAún no hay calificaciones

- Costos - BalotarioDocumento6 páginasCostos - Balotariovavacara100% (1)

- Teoría de CostosDocumento18 páginasTeoría de CostosEliasid MercadoAún no hay calificaciones

- Taller de CostosDocumento15 páginasTaller de CostosGEINERAún no hay calificaciones

- Lectura 1 - M1 INTRODUCCIÓN A LOS COSTOSDocumento10 páginasLectura 1 - M1 INTRODUCCIÓN A LOS COSTOSnataly sanchezAún no hay calificaciones

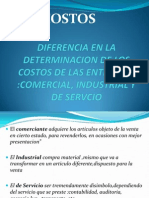

- Diferencia en La Determinacion de Los Costos deDocumento17 páginasDiferencia en La Determinacion de Los Costos deMario Alejandro B JAún no hay calificaciones

- Consulta de Costos 1Documento11 páginasConsulta de Costos 1Gabriel caicedo charoAún no hay calificaciones

- Semana 7 Costos e Ingresos Del ProyectoDocumento34 páginasSemana 7 Costos e Ingresos Del Proyectoyuvega418Aún no hay calificaciones

- Conceptos BásicosDocumento43 páginasConceptos BásicosMTRA. TATIANA ALFARO PIÑAAún no hay calificaciones

- CostosDocumento10 páginasCostosWILLY J QUEREVALÚ RUIZAún no hay calificaciones

- Envio 1Documento9 páginasEnvio 1Saul MuñozAún no hay calificaciones

- Estimación de CostosDocumento21 páginasEstimación de CostosCinthyaAún no hay calificaciones

- Costo y GastoDocumento10 páginasCosto y GastoYaynes Lorena CABRERA PENAAún no hay calificaciones

- Costo y Presup.Documento13 páginasCosto y Presup.Sandy VelAún no hay calificaciones

- Fundamentos de CostosDocumento33 páginasFundamentos de CostosDiana Casado MontoyaAún no hay calificaciones

- Tema 1Documento12 páginasTema 1MAITTEAún no hay calificaciones

- Taller de Trabajo No. 1 Aprendizaje PreviosDocumento11 páginasTaller de Trabajo No. 1 Aprendizaje PreviosLaura Alejandra Lopez VasquezAún no hay calificaciones

- UNIDAD 1 Introduccion A La Contabilidad de CostosDocumento4 páginasUNIDAD 1 Introduccion A La Contabilidad de CostosMeerrytaa ApoonteeAún no hay calificaciones

- Investigacion Costos 1 ConceptosDocumento7 páginasInvestigacion Costos 1 ConceptosMarcela TatanAún no hay calificaciones

- Tema #2 Elementos Del Costo de Produccion: 1.1 MaterialesDocumento3 páginasTema #2 Elementos Del Costo de Produccion: 1.1 MaterialesJose Milton Garcia VelasquezAún no hay calificaciones

- Tutoria 1 Costos 22-10-2022Documento5 páginasTutoria 1 Costos 22-10-2022LAURA STEFANNY RODRIGUEZ SALAMANCAAún no hay calificaciones

- Admin de CostosDocumento28 páginasAdmin de Costosdencys valeraAún no hay calificaciones

- Contabilidad de Costo1Documento10 páginasContabilidad de Costo1Maria alejandra Choque quiloAún no hay calificaciones

- Tema 1 ELEMENTOS TEORICOS DE LA CONTABILIDAD INDUSTRIALDocumento29 páginasTema 1 ELEMENTOS TEORICOS DE LA CONTABILIDAD INDUSTRIALkleber Alexis Montoya CossioAún no hay calificaciones

- Clase 1 CostosDocumento44 páginasClase 1 CostosRafael Julian Malpartida YapiasAún no hay calificaciones

- COSTOSDocumento4 páginasCOSTOSRicardo AroAún no hay calificaciones

- Taller Cuentas Contables Actividad 3 SenaDocumento4 páginasTaller Cuentas Contables Actividad 3 SenayohellysAún no hay calificaciones

- Mapa Conceptual Estados FinancierosDocumento26 páginasMapa Conceptual Estados FinancierosMari Suarez100% (1)

- Contabilidad de Costos Fin PDFDocumento172 páginasContabilidad de Costos Fin PDFJULISA BEJARANOAún no hay calificaciones

- Peter DruckerDocumento2 páginasPeter DruckerJose IriarteAún no hay calificaciones

- Jack WelchDocumento3 páginasJack WelchJose IriarteAún no hay calificaciones

- Ensayo Liderazgo OriginalDocumento2 páginasEnsayo Liderazgo OriginalJose IriarteAún no hay calificaciones

- EvaDocumento8 páginasEvamiguel16525Aún no hay calificaciones

- Herramientas Gráficas para La Toma de DecisionesDocumento15 páginasHerramientas Gráficas para La Toma de DecisionesJose IriarteAún no hay calificaciones

- Mapa PerceptualDocumento3 páginasMapa PerceptualJose IriarteAún no hay calificaciones

- Perfil Mercado CacaoDocumento12 páginasPerfil Mercado CacaoJose IriarteAún no hay calificaciones