0% encontró este documento útil (0 votos)

831 vistas2 páginasPartes y Clasificación de Cuentas Contables

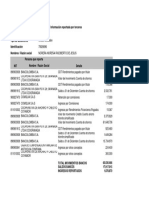

La cuenta es la unidad básica de la contabilidad que representa los elementos patrimoniales de una empresa como bienes, derechos u obligaciones. Las cuentas se clasifican en cuentas de activo, pasivo y capital contable, y muestran la evolución financiera de la empresa a través del tiempo. Cada cuenta tiene una parte izquierda para cargos y una parte derecha para abonos, y el saldo resulta de la diferencia entre ambos movimientos.

Cargado por

Del Valle CarlitosDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

831 vistas2 páginasPartes y Clasificación de Cuentas Contables

La cuenta es la unidad básica de la contabilidad que representa los elementos patrimoniales de una empresa como bienes, derechos u obligaciones. Las cuentas se clasifican en cuentas de activo, pasivo y capital contable, y muestran la evolución financiera de la empresa a través del tiempo. Cada cuenta tiene una parte izquierda para cargos y una parte derecha para abonos, y el saldo resulta de la diferencia entre ambos movimientos.

Cargado por

Del Valle CarlitosDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd