También podría gustarte

- Documentos MercantilesDocumento39 páginasDocumentos MercantilesRodrigo Ramirez100% (4)

- Presupuesto de VentasDocumento6 páginasPresupuesto de VentasEsther21Aún no hay calificaciones

- Presupuestos y Control de Gestion para Pyme PDFDocumento8 páginasPresupuestos y Control de Gestion para Pyme PDFBidoglio MarianoAún no hay calificaciones

- Documentos MercantilesDocumento38 páginasDocumentos MercantilesVidal AlmazanAún no hay calificaciones

- La Importancia Del ChequeDocumento7 páginasLa Importancia Del ChequeGiancarlo CamposAún no hay calificaciones

- Análisis y gestión de los instrumentos de cobro y pago. ADGN0108De EverandAnálisis y gestión de los instrumentos de cobro y pago. ADGN0108Aún no hay calificaciones

- Documentos MercantilesDocumento15 páginasDocumentos MercantilesJuan Quispe100% (2)

- Clases de Documentos MercantilesDocumento12 páginasClases de Documentos MercantilesMaria Inés Moreno100% (3)

- Documentos MercantilesDocumento29 páginasDocumentos MercantilesSimone MamaniAún no hay calificaciones

- Banco de La NacionDocumento229 páginasBanco de La NacionKaticsa Angee Verastein Marroquin100% (1)

- A6 JcamDocumento10 páginasA6 JcamMartínez Julio100% (1)

- Documentos Comerciales y de CreditoDocumento5 páginasDocumentos Comerciales y de CreditoJhonatan Ramirez Granados67% (18)

- Letra de CambioDocumento6 páginasLetra de CambioKatheryne Castro100% (1)

- AUDITORIA Caso PracticoDocumento28 páginasAUDITORIA Caso PracticoWendy100% (1)

- Instrumentos Negociables de La Banca en VenezuelaDocumento2 páginasInstrumentos Negociables de La Banca en VenezuelaSilvana Ana Guido CasinottiAún no hay calificaciones

- A. Financiero Viña Concha y ToroDocumento67 páginasA. Financiero Viña Concha y ToroMirna RemolcoyAún no hay calificaciones

- Tema 1contabilidad de BancosDocumento8 páginasTema 1contabilidad de BancosIara Mell Perez GuerraAún no hay calificaciones

- Tema 1contabilidad de BancosDocumento8 páginasTema 1contabilidad de BancosAlex R. CossioAún no hay calificaciones

- El Sistema FinancieroDocumento25 páginasEl Sistema FinancieroFrancisco MARTINEZ GOMEZAún no hay calificaciones

- Syllabus Documentos MercantilesDocumento5 páginasSyllabus Documentos MercantilesEver GutierrezAún no hay calificaciones

- LOS TÍTULOS VALORES TAREANo. 5Documento8 páginasLOS TÍTULOS VALORES TAREANo. 5janibalqsAún no hay calificaciones

- Legislacion Ta2Documento11 páginasLegislacion Ta2daniela fernanda castañeda ortizAún no hay calificaciones

- Album Titulos Valores119500052Documento12 páginasAlbum Titulos Valores119500052Marjurie MazzoniAún no hay calificaciones

- Incos 3 PagareDocumento11 páginasIncos 3 PagareKaterin VeizagaAún no hay calificaciones

- Titulos y ValoresDocumento4 páginasTitulos y ValoresMirian NAún no hay calificaciones

- Actividad 7 Titulos ValoresDocumento18 páginasActividad 7 Titulos ValoresJose Luis SarayAún no hay calificaciones

- Documentos MercantilesDocumento7 páginasDocumentos MercantilesJorge Luis Nina TorrezAún no hay calificaciones

- PAGOOOSDocumento11 páginasPAGOOOSRoberto Carlos Colque CareagaAún no hay calificaciones

- CNTADocumento17 páginasCNTAOswalLupaAún no hay calificaciones

- Microproyecto de Aula Nº02Documento40 páginasMicroproyecto de Aula Nº02Charito47Aún no hay calificaciones

- Tema 4Documento9 páginasTema 4manuelin94Aún no hay calificaciones

- Documentacion Mercantil Clase 2Documento10 páginasDocumentacion Mercantil Clase 2HEINER C MAún no hay calificaciones

- Derecho Mercantil II-resumen II ParcialDocumento8 páginasDerecho Mercantil II-resumen II ParcialJOSÉ FRANCISCO CABALLERO LÓPEZAún no hay calificaciones

- Letra de Cambio, Pagare y Cheques PDFDocumento2 páginasLetra de Cambio, Pagare y Cheques PDFreef2nightAún no hay calificaciones

- Instrumentos NegociablesDocumento3 páginasInstrumentos NegociablesDiogenes Gabriel Urrieta GuaipoAún no hay calificaciones

- Documentos MercantilesDocumento5 páginasDocumentos MercantilesFrancis Paul NavarroAún no hay calificaciones

- Documentos MercantilesDocumento15 páginasDocumentos MercantilesJuan QuispeAún no hay calificaciones

- Titulos ValorDocumento7 páginasTitulos ValorJandery Custodio gonzalesAún no hay calificaciones

- Letra de CambioDocumento6 páginasLetra de CambioAime Marquez CerronAún no hay calificaciones

- Mono Títulos de ValoresDocumento10 páginasMono Títulos de ValoresBETZY VARGAS MORIANOAún no hay calificaciones

- Ensayo de DerechoDocumento10 páginasEnsayo de DerechoVivian Guadalupe NavaAún no hay calificaciones

- Contabilidad Basica IDocumento13 páginasContabilidad Basica IJESÚS JOSÉAún no hay calificaciones

- Documentos MercantilesDocumento13 páginasDocumentos Mercantilesjh100% (1)

- Sesión #03 - Documentos MercantilesDocumento33 páginasSesión #03 - Documentos MercantilesMAGDALISA FARCEQUE SEMBRERAAún no hay calificaciones

- Expo MercantilDocumento3 páginasExpo MercantilDiana VizueteAún no hay calificaciones

- Documentos Negociables y No Negociables-FinalDocumento12 páginasDocumentos Negociables y No Negociables-FinalPaula AlvarezAún no hay calificaciones

- Taller Letra de Cambio, Cheques y PagareDocumento8 páginasTaller Letra de Cambio, Cheques y PagareNilia RamirezAún no hay calificaciones

- 3ra Unidad Tema 2. Características de Los Títulos y Operaciones de CréditoDocumento3 páginas3ra Unidad Tema 2. Características de Los Títulos y Operaciones de CréditoFlor ReyesAún no hay calificaciones

- Documentos MercantilesDocumento4 páginasDocumentos MercantilesYucelis GomezAún no hay calificaciones

- Documentos MercantilesDocumento17 páginasDocumentos MercantilesLuis VasquezAún no hay calificaciones

- Negocios Semana 10 PDFDocumento27 páginasNegocios Semana 10 PDFLove ForverAún no hay calificaciones

- Letra de Cambio, Pagaré y ChequeDocumento4 páginasLetra de Cambio, Pagaré y ChequeCristopher ParedesAún no hay calificaciones

- Documentación MercantilDocumento22 páginasDocumentación Mercantiljerson jabier alegre rivasAún no hay calificaciones

- Unidad 8 Titulos ValoresDocumento6 páginasUnidad 8 Titulos ValoresDiego DeiroAún no hay calificaciones

- Trabajo de Titulo y Valor Grupal 2Documento19 páginasTrabajo de Titulo y Valor Grupal 2TEC - JAIME QUISPE YAURIAún no hay calificaciones

- Sesión VII Derecho Mercantil IIDocumento5 páginasSesión VII Derecho Mercantil IIDiego Antonio PirloAún no hay calificaciones

- Tarea 5 de Legislacion ComercialDocumento13 páginasTarea 5 de Legislacion Comercialyidelka dayanaAún no hay calificaciones

- Definicion de Documentos MercantilesDocumento15 páginasDefinicion de Documentos MercantilesIE Inicial YacusAún no hay calificaciones

- Titulo ValorDocumento10 páginasTitulo ValorMarcio Luis Baldeon AvilaAún no hay calificaciones

- Documentos de CréditoDocumento29 páginasDocumentos de CréditoAnonymous AhytS7Aún no hay calificaciones

- Documentos MercantilesDocumento9 páginasDocumentos MercantilesJafet OsinagaAún no hay calificaciones

- Conta Trabajo n2 Namm CuentasDocumento17 páginasConta Trabajo n2 Namm CuentasNeddye MymlAún no hay calificaciones

- Documentos MercantilesDocumento19 páginasDocumentos MercantilesRosa Veronica Goyzueta ContrerasAún no hay calificaciones

- Titulos ValoresDocumento7 páginasTitulos ValoresGerson Antonio Fajardo RodríguezAún no hay calificaciones

- Documentos ComercialesDocumento4 páginasDocumentos ComercialesJohanna Wolmers ValverdeAún no hay calificaciones

- Filtro de KalmanDocumento18 páginasFiltro de KalmanIvanAún no hay calificaciones

- Genetica Molecular de Los ProcariotasDocumento2 páginasGenetica Molecular de Los ProcariotasIvanAún no hay calificaciones

- Derecho Internacional HumanitarioDocumento2 páginasDerecho Internacional HumanitarioIvanAún no hay calificaciones

- Resolucion 1737 de 2004 CascosDocumento4 páginasResolucion 1737 de 2004 CascosCesar GomezAún no hay calificaciones

- Codigo Nacional de Transito TerrestreDocumento112 páginasCodigo Nacional de Transito Terrestrejonathan_BocaAún no hay calificaciones

- Electronica Tipos de DiodosDocumento10 páginasElectronica Tipos de DiodosIvan0% (1)

- Español-Ejemplo de EnsayoDocumento2 páginasEspañol-Ejemplo de EnsayoIvanAún no hay calificaciones

- Español - Uso de Corchetes, Asteriscos y LlavesDocumento1 páginaEspañol - Uso de Corchetes, Asteriscos y LlavesIvanAún no hay calificaciones

- Integración Por Partes.Documento7 páginasIntegración Por Partes.IvanAún no hay calificaciones

- Visual Basic Con Access 2007Documento14 páginasVisual Basic Con Access 2007IvanAún no hay calificaciones

- EcuacionesDocumento10 páginasEcuacionesJuan Camilo Menese RendonAún no hay calificaciones

- Genetica Molecular de Los ProcariotasDocumento2 páginasGenetica Molecular de Los ProcariotasIvanAún no hay calificaciones

- Reto 1..Documento4 páginasReto 1..Damian A NarvaezAún no hay calificaciones

- Faneli 2008 - Mercosur. Integracion y Profundizacion de Los Mercados Financieros PDFDocumento250 páginasFaneli 2008 - Mercosur. Integracion y Profundizacion de Los Mercados Financieros PDFRodrigo LorenzoAún no hay calificaciones

- Introduccion, Conclusion, Referencias BibliograficasDocumento3 páginasIntroduccion, Conclusion, Referencias BibliograficasEsverlin BorgesAún no hay calificaciones

- Actividad 3Documento8 páginasActividad 3Emmanuel PichardoAún no hay calificaciones

- Eje 4 Analisis Financiero y de Equilibrio FinalizadoDocumento12 páginasEje 4 Analisis Financiero y de Equilibrio FinalizadoRicardo Carvajal Rojas50% (2)

- Trabajo Grupal - Acciones Comunes Finanzas Grupo 6Documento8 páginasTrabajo Grupal - Acciones Comunes Finanzas Grupo 6damian cruzAún no hay calificaciones

- Exponer SIAFDocumento30 páginasExponer SIAFingraAún no hay calificaciones

- La Deuda Soberana en GreciaDocumento16 páginasLa Deuda Soberana en GreciaTeresa RomaniAún no hay calificaciones

- Carta de Acreditación Del BienestarDocumento1 páginaCarta de Acreditación Del BienestarPerla100% (1)

- Conceptos de Tecnologia y Emprendimiento 9aDocumento16 páginasConceptos de Tecnologia y Emprendimiento 9aCarlos David Zapata OrozcoAún no hay calificaciones

- Creditex SAA EEFF Cons Auditados2021-2020Documento67 páginasCreditex SAA EEFF Cons Auditados2021-2020Pamela PuntayAún no hay calificaciones

- INFORME para Entrega de CorteDocumento7 páginasINFORME para Entrega de CorteShirley Bustamante CorridoAún no hay calificaciones

- Analisis Financiero Ferreteria FORTYDocumento6 páginasAnalisis Financiero Ferreteria FORTYakimpalominoAún no hay calificaciones

- Costes 1 Bolo Manuscrito EEEODocumento6 páginasCostes 1 Bolo Manuscrito EEEOPepe BornásAún no hay calificaciones

- S17.S1 - Resolver EjerciciosDocumento3 páginasS17.S1 - Resolver EjerciciosSolange Alejandra Chui Vilca0% (1)

- Fundamentos de Renta Fija Con BloombergDocumento15 páginasFundamentos de Renta Fija Con BloombergKaren Milagros Yapo Quispe0% (1)

- Guia de Trabajo de Matematica FinancieraDocumento113 páginasGuia de Trabajo de Matematica FinancieraHAROLD XAVIER VASQUEZ PEREZAún no hay calificaciones

- Caso - Practico Rentabilidad de La Empresa Dr. Agro Durante Los Periodos 2017-2018Documento43 páginasCaso - Practico Rentabilidad de La Empresa Dr. Agro Durante Los Periodos 2017-2018Janeth NavarreteAún no hay calificaciones

- Financiamiento Activo Circulante - TecnologicoDocumento41 páginasFinanciamiento Activo Circulante - TecnologicoKATY50% (4)

- Tarea 6 Administraccion Financiera 1, LISTADocumento6 páginasTarea 6 Administraccion Financiera 1, LISTAYadiel PerezAún no hay calificaciones

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - GERENCIA FINANCIERA - (GRUPO B04)Documento9 páginasParcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - GERENCIA FINANCIERA - (GRUPO B04)Ruben Mateo SenaAún no hay calificaciones

- Practico 1Documento11 páginasPractico 1Wilton ChoqueAún no hay calificaciones

- Indicadores Previred 2017 2014v4Documento53 páginasIndicadores Previred 2017 2014v4paperaltAún no hay calificaciones

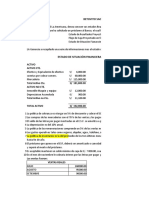

- Taller Impuestos Balance General y Estado de ResultadoDocumento2 páginasTaller Impuestos Balance General y Estado de ResultadoZHARICK MASSIEL delaHOZ ALTAMARAún no hay calificaciones