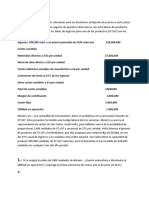

Costos ABC

Costos ABC

También podría gustarte

- Costos ABCDocumento11 páginasCostos ABCAD Vincent33% (3)

- Las 2 Hojas de Cálculo Más UsadasDocumento3 páginasLas 2 Hojas de Cálculo Más UsadasLina Agudelo71% (7)

- Guia de Trabajos Practicos de CostosDocumento90 páginasGuia de Trabajos Practicos de CostosPaola Soledad PaggiAún no hay calificaciones

- Capitu 2 HongrenDocumento28 páginasCapitu 2 HongrenMariaBelen100% (1)

- Ejercicio 3 49Documento7 páginasEjercicio 3 49Wendy BettiolAún no hay calificaciones

- Ejercicio 6.7Documento8 páginasEjercicio 6.7Nicaragua KhatherinaAún no hay calificaciones

- Problemario Costo II PDFDocumento81 páginasProblemario Costo II PDFAngelGarcia67% (3)

- Costo Volumen Utilidad EnviarDocumento2 páginasCosto Volumen Utilidad Enviaresteban camachoAún no hay calificaciones

- Ejercicio 6.30Documento6 páginasEjercicio 6.30Jose Alonso Zeballos PintoAún no hay calificaciones

- Desarrollo de EjerciciosDocumento40 páginasDesarrollo de EjerciciosMaría Emilia Villamarin100% (2)

- Ejercicios Resueltos COSTOSDocumento4 páginasEjercicios Resueltos COSTOSElpatron.gmail.com Delgado25% (4)

- Principales Aspectos de La ORT ResumenDocumento4 páginasPrincipales Aspectos de La ORT ResumenAraceliRojasMartinez67% (3)

- Ejercicios CAP 5Documento20 páginasEjercicios CAP 5Xiimena Rojas100% (2)

- Ingeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaDe EverandIngeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaAún no hay calificaciones

- Ejercicios de Costeo Directo y Absorvente-1Documento3 páginasEjercicios de Costeo Directo y Absorvente-1AngieAún no hay calificaciones

- Fijación de Precios Basado en El Rendimiento DeseadoDocumento41 páginasFijación de Precios Basado en El Rendimiento DeseadoRosario GuadalupeAún no hay calificaciones

- Caso 11-22 en ClaseDocumento9 páginasCaso 11-22 en ClasePaul Larry Kong RomeroAún no hay calificaciones

- Unidad 2Documento12 páginasUnidad 2Santiago Pozo C.50% (2)

- Ejercicio Costos Por Procesos EJERCICIO en CLASEDocumento9 páginasEjercicio Costos Por Procesos EJERCICIO en CLASEJessyKmilaAún no hay calificaciones

- Caso 1 - Cepch - Costos y Presupuestos - DesarrollarDocumento14 páginasCaso 1 - Cepch - Costos y Presupuestos - DesarrollarLuis León100% (1)

- Ejercicios Infinitos de Costos 2Documento39 páginasEjercicios Infinitos de Costos 2Oscar Julian Castillo MateusAún no hay calificaciones

- Analisis Costo Volumen UtilidadDocumento19 páginasAnalisis Costo Volumen UtilidadAna Becerra Aviles100% (2)

- Ejercicios Practicos Costos ResueltosDocumento4 páginasEjercicios Practicos Costos ResueltosclaudiaAún no hay calificaciones

- Ejercicios Contribución Marginal Costos EmpresarialesDocumento3 páginasEjercicios Contribución Marginal Costos EmpresarialesGénesis AcostaAún no hay calificaciones

- Taller de Costeo VariableDocumento5 páginasTaller de Costeo Variableyadira mosqueraAún no hay calificaciones

- Ejercicio Costo Volumen Utilidad8Documento2 páginasEjercicio Costo Volumen Utilidad8Maythe MoralesAún no hay calificaciones

- CIF Subaplicados (Javier)Documento6 páginasCIF Subaplicados (Javier)Javier Hernández Carrera100% (2)

- Qdoc - Tips - Ejercicios de PresupuestosDocumento22 páginasQdoc - Tips - Ejercicios de PresupuestosOrlando Holguin SotoAún no hay calificaciones

- Costos ABC 2017Documento6 páginasCostos ABC 2017Yadira AjenAún no hay calificaciones

- Casos Costeo Abc 2021-2Documento8 páginasCasos Costeo Abc 2021-2GINAAún no hay calificaciones

- Asignación de Costos y Costeo Basado en Actividades Rodrigo y AntonioDocumento24 páginasAsignación de Costos y Costeo Basado en Actividades Rodrigo y AntonioRodrigo Araya Oviedo100% (6)

- Costo Volumen Utilidad - EjerciciosDocumento2 páginasCosto Volumen Utilidad - EjerciciosNiels Lehiser Jara CachiqueAún no hay calificaciones

- Cap 17 Costeo Por ProcesosDocumento28 páginasCap 17 Costeo Por ProcesoslllllllllAún no hay calificaciones

- Ejercicios - Análisis CvuDocumento2 páginasEjercicios - Análisis Cvuruby ramirez gonzales0% (1)

- Taller de Costo-Volumen-Utilidad y Punto de EquilibrioDocumento4 páginasTaller de Costo-Volumen-Utilidad y Punto de EquilibrioManuel Tutacha ™Aún no hay calificaciones

- Practica de Punto de EquilibrioDocumento2 páginasPractica de Punto de EquilibrioCamila MattosAún no hay calificaciones

- Costeo Tradicional y AbcDocumento11 páginasCosteo Tradicional y AbcMelvin Jesús Hernández JirónAún no hay calificaciones

- Ejemplo Cvu 2Documento1 páginaEjemplo Cvu 2Gustavo Lopez100% (1)

- Costo Volumen UtilidadDocumento7 páginasCosto Volumen UtilidadAntony SantosAún no hay calificaciones

- Costo Volumen UtilidadDocumento35 páginasCosto Volumen UtilidadYokis Muñoz67% (3)

- Taller Final Costos Gerenciales 1Documento7 páginasTaller Final Costos Gerenciales 1Sharon Caicedo100% (1)

- Cap.3 Analisis Costo Volumen UtilidadDocumento18 páginasCap.3 Analisis Costo Volumen UtilidadChristian Mercado0% (1)

- ABC Zapatillas Rabit Ejercicio 4Documento6 páginasABC Zapatillas Rabit Ejercicio 4EmyAún no hay calificaciones

- Ejercicios de CostosDocumento7 páginasEjercicios de CostosEdwin HidalgoAún no hay calificaciones

- Practicas de Costos ABCDocumento7 páginasPracticas de Costos ABCmiguelAún no hay calificaciones

- Examen Parcial Costos IIDocumento4 páginasExamen Parcial Costos IImia_1_239329100% (1)

- Cap 6 Costeo Absorbente Cuestionario Contabilidad Administrativa. (8va. Edición. 2008)Documento4 páginasCap 6 Costeo Absorbente Cuestionario Contabilidad Administrativa. (8va. Edición. 2008)Leandro EspinoAún no hay calificaciones

- Examen Segundo ParcialDocumento27 páginasExamen Segundo ParcialJavier A. RenteriaAún no hay calificaciones

- Contabilidad Financiera Grupo 2Documento29 páginasContabilidad Financiera Grupo 2LunaSanzAún no hay calificaciones

- 1 Caso Industriales Unidos SacDocumento1 página1 Caso Industriales Unidos SacGustavo A. BernalAún no hay calificaciones

- Costos PolimeniDocumento3 páginasCostos PolimeniPablo Abregú0% (1)

- Material Curso CCPMDocumento273 páginasMaterial Curso CCPMbrunoNandyAún no hay calificaciones

- Guia-Costeo Directo y AbsorbenteDocumento7 páginasGuia-Costeo Directo y AbsorbenteIvan Godoy CAún no hay calificaciones

- 3er Ejercicio ABC BicicletasDocumento3 páginas3er Ejercicio ABC BicicletasMirikariAún no hay calificaciones

- Solucion de Ejercicios Pto de EquilibrioDocumento6 páginasSolucion de Ejercicios Pto de Equilibrioapi-3771058100% (3)

- Ejercicios de Costo Volumen UtilidadDocumento13 páginasEjercicios de Costo Volumen UtilidadMarisela Ramón PomaAún no hay calificaciones

- Analice y Lea DetenidamenteDocumento2 páginasAnalice y Lea DetenidamenteDIANA GABRIELA MURILLO ALCERROAún no hay calificaciones

- Costos ABCDocumento6 páginasCostos ABCalexisAún no hay calificaciones

- Costos ABCDocumento11 páginasCostos ABCJavizinhoAún no hay calificaciones

- Costos ABCDocumento15 páginasCostos ABCmanolochaves0% (1)

- Explicación EjercicioDocumento7 páginasExplicación EjercicioDiana Rivera100% (3)

- Costeo Por Actividades Cap 8Documento6 páginasCosteo Por Actividades Cap 8Javier OVIEDO MESAAún no hay calificaciones

- El Contexto de La Educación Dominicana Tema 1Documento2 páginasEl Contexto de La Educación Dominicana Tema 1alex50% (2)

- Guia Académica PDFDocumento179 páginasGuia Académica PDFFernando Andrés ValeroAún no hay calificaciones

- El Libro Negro Del Emprendedor Un Resumen de Libros para EmprendedoresDocumento6 páginasEl Libro Negro Del Emprendedor Un Resumen de Libros para EmprendedoresRonald Ardiles100% (1)

- Practica Nº9Documento1 páginaPractica Nº9Rolando Contreras UsseglioAún no hay calificaciones

- Guión n2 Taller de Reforz en ScratchDocumento2 páginasGuión n2 Taller de Reforz en ScratchDRicardoOlorteguiAún no hay calificaciones

- N Astmc780Documento44 páginasN Astmc780Mario Martinez CarranzaAún no hay calificaciones

- Pionero de ParadigmasDocumento25 páginasPionero de ParadigmasLogan Maz NhaaAún no hay calificaciones

- Manual Sistema Neitcom v5.0Documento46 páginasManual Sistema Neitcom v5.0Josué Alejandro Muñoz MadriazaAún no hay calificaciones

- SQL 07022022 PDocumento19 páginasSQL 07022022 PYelimar Aponte100% (1)

- Calidad de Aire ComprimidoDocumento4 páginasCalidad de Aire ComprimidoLuis Anguel MarquezAún no hay calificaciones

- Verificación de ImpurezasDocumento5 páginasVerificación de ImpurezasyiselaAún no hay calificaciones

- Matriz de Consistencia Proyecto-1Documento2 páginasMatriz de Consistencia Proyecto-1MARIA LUCY FONSECA LOZANOAún no hay calificaciones

- Curso de Guitarra (Con Ritmos)Documento16 páginasCurso de Guitarra (Con Ritmos)TranscripcionesssAún no hay calificaciones

- Presentacion Diagnostico ParticipativoDocumento8 páginasPresentacion Diagnostico ParticipativosalmoniosjjAún no hay calificaciones

- Herrajes y Su ColocaciónDocumento3 páginasHerrajes y Su ColocaciónCarlo M. ChahuaraAún no hay calificaciones

- Proyecto de Planta de BiodieselDocumento4 páginasProyecto de Planta de Biodieselpavel huaarcayaAún no hay calificaciones

- Desarrollo de La LogísticaDocumento3 páginasDesarrollo de La LogísticaYessica Tatiana Ruiz CarbajalAún no hay calificaciones

- Los Naipes o Juegos de Cartas Como RecursoDocumento6 páginasLos Naipes o Juegos de Cartas Como RecursoIliana TéllezAún no hay calificaciones

- PDFDocumento16 páginasPDFMario Cieza GonzalesAún no hay calificaciones

- Plano de PTAPDocumento1 páginaPlano de PTAPJhonatan RojasAún no hay calificaciones

- FARMAVIVEDocumento2 páginasFARMAVIVEGrace EstrellaAún no hay calificaciones

- Cap 5 Wilfredo ArteagaDocumento2 páginasCap 5 Wilfredo Arteagawilfredo arteagaAún no hay calificaciones

- Informe de Visita A Obra Sistema de Irrigación Ccaccacha.Documento15 páginasInforme de Visita A Obra Sistema de Irrigación Ccaccacha.Rudy Alexander Ccorimanya CcorisonccoAún no hay calificaciones

- Practica Equivalente de ArenaDocumento6 páginasPractica Equivalente de ArenaVictoria ItzelAún no hay calificaciones

- Informe de Gestion AgostoDocumento13 páginasInforme de Gestion AgostoJosé NúñezAún no hay calificaciones

- Cómo Cambiar - Termostato Refrigerante - Ford Mondeo Mk3 Berlina - Guía de SustituciónDocumento16 páginasCómo Cambiar - Termostato Refrigerante - Ford Mondeo Mk3 Berlina - Guía de SustituciónJosé AntonioAún no hay calificaciones

- NOM 164 Mapa Conceptual. - RESUMENDocumento1 páginaNOM 164 Mapa Conceptual. - RESUMENhellpawn00100% (3)

- Pig Memoria Quinta HuarazDocumento50 páginasPig Memoria Quinta HuarazMARIO JOEL SALDAÑA JUNESAún no hay calificaciones

También podría gustarte

- Costos ABCDocumento11 páginasCostos ABCAD Vincent33% (3)

- Las 2 Hojas de Cálculo Más UsadasDocumento3 páginasLas 2 Hojas de Cálculo Más UsadasLina Agudelo71% (7)

- Guia de Trabajos Practicos de CostosDocumento90 páginasGuia de Trabajos Practicos de CostosPaola Soledad PaggiAún no hay calificaciones

- Capitu 2 HongrenDocumento28 páginasCapitu 2 HongrenMariaBelen100% (1)

- Ejercicio 3 49Documento7 páginasEjercicio 3 49Wendy BettiolAún no hay calificaciones

- Ejercicio 6.7Documento8 páginasEjercicio 6.7Nicaragua KhatherinaAún no hay calificaciones

- Problemario Costo II PDFDocumento81 páginasProblemario Costo II PDFAngelGarcia67% (3)

- Costo Volumen Utilidad EnviarDocumento2 páginasCosto Volumen Utilidad Enviaresteban camachoAún no hay calificaciones

- Ejercicio 6.30Documento6 páginasEjercicio 6.30Jose Alonso Zeballos PintoAún no hay calificaciones

- Desarrollo de EjerciciosDocumento40 páginasDesarrollo de EjerciciosMaría Emilia Villamarin100% (2)

- Ejercicios Resueltos COSTOSDocumento4 páginasEjercicios Resueltos COSTOSElpatron.gmail.com Delgado25% (4)

- Principales Aspectos de La ORT ResumenDocumento4 páginasPrincipales Aspectos de La ORT ResumenAraceliRojasMartinez67% (3)

- Ejercicios CAP 5Documento20 páginasEjercicios CAP 5Xiimena Rojas100% (2)

- Ingeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaDe EverandIngeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaAún no hay calificaciones

- Ejercicios de Costeo Directo y Absorvente-1Documento3 páginasEjercicios de Costeo Directo y Absorvente-1AngieAún no hay calificaciones

- Fijación de Precios Basado en El Rendimiento DeseadoDocumento41 páginasFijación de Precios Basado en El Rendimiento DeseadoRosario GuadalupeAún no hay calificaciones

- Caso 11-22 en ClaseDocumento9 páginasCaso 11-22 en ClasePaul Larry Kong RomeroAún no hay calificaciones

- Unidad 2Documento12 páginasUnidad 2Santiago Pozo C.50% (2)

- Ejercicio Costos Por Procesos EJERCICIO en CLASEDocumento9 páginasEjercicio Costos Por Procesos EJERCICIO en CLASEJessyKmilaAún no hay calificaciones

- Caso 1 - Cepch - Costos y Presupuestos - DesarrollarDocumento14 páginasCaso 1 - Cepch - Costos y Presupuestos - DesarrollarLuis León100% (1)

- Ejercicios Infinitos de Costos 2Documento39 páginasEjercicios Infinitos de Costos 2Oscar Julian Castillo MateusAún no hay calificaciones

- Analisis Costo Volumen UtilidadDocumento19 páginasAnalisis Costo Volumen UtilidadAna Becerra Aviles100% (2)

- Ejercicios Practicos Costos ResueltosDocumento4 páginasEjercicios Practicos Costos ResueltosclaudiaAún no hay calificaciones

- Ejercicios Contribución Marginal Costos EmpresarialesDocumento3 páginasEjercicios Contribución Marginal Costos EmpresarialesGénesis AcostaAún no hay calificaciones

- Taller de Costeo VariableDocumento5 páginasTaller de Costeo Variableyadira mosqueraAún no hay calificaciones

- Ejercicio Costo Volumen Utilidad8Documento2 páginasEjercicio Costo Volumen Utilidad8Maythe MoralesAún no hay calificaciones

- CIF Subaplicados (Javier)Documento6 páginasCIF Subaplicados (Javier)Javier Hernández Carrera100% (2)

- Qdoc - Tips - Ejercicios de PresupuestosDocumento22 páginasQdoc - Tips - Ejercicios de PresupuestosOrlando Holguin SotoAún no hay calificaciones

- Costos ABC 2017Documento6 páginasCostos ABC 2017Yadira AjenAún no hay calificaciones

- Casos Costeo Abc 2021-2Documento8 páginasCasos Costeo Abc 2021-2GINAAún no hay calificaciones

- Asignación de Costos y Costeo Basado en Actividades Rodrigo y AntonioDocumento24 páginasAsignación de Costos y Costeo Basado en Actividades Rodrigo y AntonioRodrigo Araya Oviedo100% (6)

- Costo Volumen Utilidad - EjerciciosDocumento2 páginasCosto Volumen Utilidad - EjerciciosNiels Lehiser Jara CachiqueAún no hay calificaciones

- Cap 17 Costeo Por ProcesosDocumento28 páginasCap 17 Costeo Por ProcesoslllllllllAún no hay calificaciones

- Ejercicios - Análisis CvuDocumento2 páginasEjercicios - Análisis Cvuruby ramirez gonzales0% (1)

- Taller de Costo-Volumen-Utilidad y Punto de EquilibrioDocumento4 páginasTaller de Costo-Volumen-Utilidad y Punto de EquilibrioManuel Tutacha ™Aún no hay calificaciones

- Practica de Punto de EquilibrioDocumento2 páginasPractica de Punto de EquilibrioCamila MattosAún no hay calificaciones

- Costeo Tradicional y AbcDocumento11 páginasCosteo Tradicional y AbcMelvin Jesús Hernández JirónAún no hay calificaciones

- Ejemplo Cvu 2Documento1 páginaEjemplo Cvu 2Gustavo Lopez100% (1)

- Costo Volumen UtilidadDocumento7 páginasCosto Volumen UtilidadAntony SantosAún no hay calificaciones

- Costo Volumen UtilidadDocumento35 páginasCosto Volumen UtilidadYokis Muñoz67% (3)

- Taller Final Costos Gerenciales 1Documento7 páginasTaller Final Costos Gerenciales 1Sharon Caicedo100% (1)

- Cap.3 Analisis Costo Volumen UtilidadDocumento18 páginasCap.3 Analisis Costo Volumen UtilidadChristian Mercado0% (1)

- ABC Zapatillas Rabit Ejercicio 4Documento6 páginasABC Zapatillas Rabit Ejercicio 4EmyAún no hay calificaciones

- Ejercicios de CostosDocumento7 páginasEjercicios de CostosEdwin HidalgoAún no hay calificaciones

- Practicas de Costos ABCDocumento7 páginasPracticas de Costos ABCmiguelAún no hay calificaciones

- Examen Parcial Costos IIDocumento4 páginasExamen Parcial Costos IImia_1_239329100% (1)

- Cap 6 Costeo Absorbente Cuestionario Contabilidad Administrativa. (8va. Edición. 2008)Documento4 páginasCap 6 Costeo Absorbente Cuestionario Contabilidad Administrativa. (8va. Edición. 2008)Leandro EspinoAún no hay calificaciones

- Examen Segundo ParcialDocumento27 páginasExamen Segundo ParcialJavier A. RenteriaAún no hay calificaciones

- Contabilidad Financiera Grupo 2Documento29 páginasContabilidad Financiera Grupo 2LunaSanzAún no hay calificaciones

- 1 Caso Industriales Unidos SacDocumento1 página1 Caso Industriales Unidos SacGustavo A. BernalAún no hay calificaciones

- Costos PolimeniDocumento3 páginasCostos PolimeniPablo Abregú0% (1)

- Material Curso CCPMDocumento273 páginasMaterial Curso CCPMbrunoNandyAún no hay calificaciones

- Guia-Costeo Directo y AbsorbenteDocumento7 páginasGuia-Costeo Directo y AbsorbenteIvan Godoy CAún no hay calificaciones

- 3er Ejercicio ABC BicicletasDocumento3 páginas3er Ejercicio ABC BicicletasMirikariAún no hay calificaciones

- Solucion de Ejercicios Pto de EquilibrioDocumento6 páginasSolucion de Ejercicios Pto de Equilibrioapi-3771058100% (3)

- Ejercicios de Costo Volumen UtilidadDocumento13 páginasEjercicios de Costo Volumen UtilidadMarisela Ramón PomaAún no hay calificaciones

- Analice y Lea DetenidamenteDocumento2 páginasAnalice y Lea DetenidamenteDIANA GABRIELA MURILLO ALCERROAún no hay calificaciones

- Costos ABCDocumento6 páginasCostos ABCalexisAún no hay calificaciones

- Costos ABCDocumento11 páginasCostos ABCJavizinhoAún no hay calificaciones

- Costos ABCDocumento15 páginasCostos ABCmanolochaves0% (1)

- Explicación EjercicioDocumento7 páginasExplicación EjercicioDiana Rivera100% (3)

- Costeo Por Actividades Cap 8Documento6 páginasCosteo Por Actividades Cap 8Javier OVIEDO MESAAún no hay calificaciones

- El Contexto de La Educación Dominicana Tema 1Documento2 páginasEl Contexto de La Educación Dominicana Tema 1alex50% (2)

- Guia Académica PDFDocumento179 páginasGuia Académica PDFFernando Andrés ValeroAún no hay calificaciones

- El Libro Negro Del Emprendedor Un Resumen de Libros para EmprendedoresDocumento6 páginasEl Libro Negro Del Emprendedor Un Resumen de Libros para EmprendedoresRonald Ardiles100% (1)

- Practica Nº9Documento1 páginaPractica Nº9Rolando Contreras UsseglioAún no hay calificaciones

- Guión n2 Taller de Reforz en ScratchDocumento2 páginasGuión n2 Taller de Reforz en ScratchDRicardoOlorteguiAún no hay calificaciones

- N Astmc780Documento44 páginasN Astmc780Mario Martinez CarranzaAún no hay calificaciones

- Pionero de ParadigmasDocumento25 páginasPionero de ParadigmasLogan Maz NhaaAún no hay calificaciones

- Manual Sistema Neitcom v5.0Documento46 páginasManual Sistema Neitcom v5.0Josué Alejandro Muñoz MadriazaAún no hay calificaciones

- SQL 07022022 PDocumento19 páginasSQL 07022022 PYelimar Aponte100% (1)

- Calidad de Aire ComprimidoDocumento4 páginasCalidad de Aire ComprimidoLuis Anguel MarquezAún no hay calificaciones

- Verificación de ImpurezasDocumento5 páginasVerificación de ImpurezasyiselaAún no hay calificaciones

- Matriz de Consistencia Proyecto-1Documento2 páginasMatriz de Consistencia Proyecto-1MARIA LUCY FONSECA LOZANOAún no hay calificaciones

- Curso de Guitarra (Con Ritmos)Documento16 páginasCurso de Guitarra (Con Ritmos)TranscripcionesssAún no hay calificaciones

- Presentacion Diagnostico ParticipativoDocumento8 páginasPresentacion Diagnostico ParticipativosalmoniosjjAún no hay calificaciones

- Herrajes y Su ColocaciónDocumento3 páginasHerrajes y Su ColocaciónCarlo M. ChahuaraAún no hay calificaciones

- Proyecto de Planta de BiodieselDocumento4 páginasProyecto de Planta de Biodieselpavel huaarcayaAún no hay calificaciones

- Desarrollo de La LogísticaDocumento3 páginasDesarrollo de La LogísticaYessica Tatiana Ruiz CarbajalAún no hay calificaciones

- Los Naipes o Juegos de Cartas Como RecursoDocumento6 páginasLos Naipes o Juegos de Cartas Como RecursoIliana TéllezAún no hay calificaciones

- PDFDocumento16 páginasPDFMario Cieza GonzalesAún no hay calificaciones

- Plano de PTAPDocumento1 páginaPlano de PTAPJhonatan RojasAún no hay calificaciones

- FARMAVIVEDocumento2 páginasFARMAVIVEGrace EstrellaAún no hay calificaciones

- Cap 5 Wilfredo ArteagaDocumento2 páginasCap 5 Wilfredo Arteagawilfredo arteagaAún no hay calificaciones

- Informe de Visita A Obra Sistema de Irrigación Ccaccacha.Documento15 páginasInforme de Visita A Obra Sistema de Irrigación Ccaccacha.Rudy Alexander Ccorimanya CcorisonccoAún no hay calificaciones

- Practica Equivalente de ArenaDocumento6 páginasPractica Equivalente de ArenaVictoria ItzelAún no hay calificaciones

- Informe de Gestion AgostoDocumento13 páginasInforme de Gestion AgostoJosé NúñezAún no hay calificaciones

- Cómo Cambiar - Termostato Refrigerante - Ford Mondeo Mk3 Berlina - Guía de SustituciónDocumento16 páginasCómo Cambiar - Termostato Refrigerante - Ford Mondeo Mk3 Berlina - Guía de SustituciónJosé AntonioAún no hay calificaciones

- NOM 164 Mapa Conceptual. - RESUMENDocumento1 páginaNOM 164 Mapa Conceptual. - RESUMENhellpawn00100% (3)

- Pig Memoria Quinta HuarazDocumento50 páginasPig Memoria Quinta HuarazMARIO JOEL SALDAÑA JUNESAún no hay calificaciones