También podría gustarte

- EjemploDocumento4 páginasEjemploFlormary-2100% (1)

- Definición de Arqueo de CajaDocumento2 páginasDefinición de Arqueo de CajaAngie Carolina Marquez ZambranoAún no hay calificaciones

- Unidad-I Análisis CVUDocumento19 páginasUnidad-I Análisis CVUYadLester Garcia100% (1)

- Guia de Contabilidad I Al 12062017Documento74 páginasGuia de Contabilidad I Al 12062017Manuel Lezama100% (1)

- Flujo de Cantidades Físicas Entre DepartamentosDocumento6 páginasFlujo de Cantidades Físicas Entre DepartamentosGabo García GranizoAún no hay calificaciones

- Planilla de Afp HorizonteDocumento3 páginasPlanilla de Afp HorizonteAnonymous mc66g3KKXfAún no hay calificaciones

- 100 Ajustes de Auditoria 2Documento44 páginas100 Ajustes de Auditoria 2Sergio Ramos100% (1)

- Practica LLL ContabilidadDocumento7 páginasPractica LLL Contabilidadberquis de lo santos100% (1)

- Método de Valuación de InventariosDocumento2 páginasMétodo de Valuación de InventariosIrven Yanayaco QuispeAún no hay calificaciones

- Tema V Contabilidad Por Area de Responsabilidad (Grupo 1)Documento18 páginasTema V Contabilidad Por Area de Responsabilidad (Grupo 1)Ambar PaulaAún no hay calificaciones

- Informe Sobre La Estructura de Control InternoDocumento6 páginasInforme Sobre La Estructura de Control InternoLan Cnter IulAún no hay calificaciones

- Ejercicios CostosDocumento5 páginasEjercicios CostosJeniffer Saavedra Martínez50% (2)

- Archivo AdministrativoDocumento54 páginasArchivo Administrativoues_ncamposnavidadAún no hay calificaciones

- Rhina MontillaDocumento8 páginasRhina MontillaRhina Montilla BritoAún no hay calificaciones

- Unidad-III Asignación Integral Del CostoDocumento17 páginasUnidad-III Asignación Integral Del CostoJeremyIsraelMartinez100% (1)

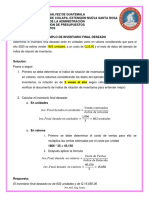

- Inventario Final DeseadoDocumento1 páginaInventario Final DeseadoANY ELIZABETH SANTOS POCASANGREAún no hay calificaciones

- Examen de Administracion Del Capital de TrabajoDocumento2 páginasExamen de Administracion Del Capital de TrabajoJessimar ColinaAún no hay calificaciones

- Practica No. IDocumento6 páginasPractica No. Iomar mejia100% (1)

- Estructura de La NIADocumento6 páginasEstructura de La NIAIsaac EspinosaAún no hay calificaciones

- Practica Del Catalogo de CuentasDocumento4 páginasPractica Del Catalogo de Cuentaslili sosaAún no hay calificaciones

- Método UAIIDocumento3 páginasMétodo UAIIVanessa EspinalAún no hay calificaciones

- Guia Practica de Una Auditoria de Estados Financieros - Final PDFDocumento416 páginasGuia Practica de Una Auditoria de Estados Financieros - Final PDFElizeth Pérez UrmillaAún no hay calificaciones

- Cinco Aspectos Claves para Calcular HonorariosDocumento3 páginasCinco Aspectos Claves para Calcular HonorariosJAQUELINE NOEMI SOLORZANO BARRIOSAún no hay calificaciones

- CASOSDocumento5 páginasCASOSPaola GuevaraAún no hay calificaciones

- Magnitud y Estructura de Inversiones en La OrganizaciónDocumento7 páginasMagnitud y Estructura de Inversiones en La Organizaciónmarleny27820Aún no hay calificaciones

- Costo Por Ordenes de TrabajoDocumento37 páginasCosto Por Ordenes de TrabajoCeli de Lezcano100% (2)

- Confirmacion de SaldosDocumento3 páginasConfirmacion de SaldosAlex RiveraAún no hay calificaciones

- La IFAC Es La Federacion Internacional de Contadores PublicosDocumento34 páginasLa IFAC Es La Federacion Internacional de Contadores PublicosKiara ReyesAún no hay calificaciones

- Variables Microeconómicas Que Afectan A Las OrganizacionesDocumento1 páginaVariables Microeconómicas Que Afectan A Las OrganizacioneskarlaAún no hay calificaciones

- Características Esenciales de Los Informes de DesempeñoDocumento3 páginasCaracterísticas Esenciales de Los Informes de DesempeñoJavier Mendoza CarranzaAún no hay calificaciones

- Ejercicio de Costo Estandar Metodo ParcialDocumento1 páginaEjercicio de Costo Estandar Metodo ParcialRosaury Castro De LunaAún no hay calificaciones

- Practica Contabilidad AdministrativaDocumento1 páginaPractica Contabilidad AdministrativaLisania Maria Jimenez MendozaAún no hay calificaciones

- Ejercicio Práctico HoteleríaDocumento46 páginasEjercicio Práctico Hoteleríapatricia carolinaAún no hay calificaciones

- La Plantación Del EfectivoDocumento8 páginasLa Plantación Del EfectivogreciaevelinAún no hay calificaciones

- Faltantes y Sobrantes de Dinero en Un Arqueo de CajaDocumento6 páginasFaltantes y Sobrantes de Dinero en Un Arqueo de CajaPaolaAún no hay calificaciones

- Mario Zamora - Libro de Ejercicios de Contabilidad IIDocumento76 páginasMario Zamora - Libro de Ejercicios de Contabilidad IIAndrés Neira SalazarAún no hay calificaciones

- Plan de Cuentas 2009Documento4 páginasPlan de Cuentas 2009raquelvillarruelAún no hay calificaciones

- YinnetteRaime - Caso - Practico-2 FINALDocumento4 páginasYinnetteRaime - Caso - Practico-2 FINALYinnetteAún no hay calificaciones

- La Filosofía de La AuditoríaDocumento5 páginasLa Filosofía de La AuditoríaEvan Quezada AntiguaAún no hay calificaciones

- Actividad 2 Del Modulo VDocumento6 páginasActividad 2 Del Modulo VEnmanuel NolascoAún no hay calificaciones

- DemandaDocumento13 páginasDemandaYan Yeberson Chamba ContrerasAún no hay calificaciones

- 1 GTP 2014 PDFDocumento202 páginas1 GTP 2014 PDFKarmen OsorioAún no hay calificaciones

- "Diseño de Un Sistema de Contabilidad y de Costos para Una Fabrica Artesanal de Confecciones de Ropa de PuntoDocumento187 páginas"Diseño de Un Sistema de Contabilidad y de Costos para Una Fabrica Artesanal de Confecciones de Ropa de PuntoYony Chura100% (2)

- Definición de DineroDocumento12 páginasDefinición de DineroJosefina LoyoAún no hay calificaciones

- Caso Insepro FinseproDocumento47 páginasCaso Insepro FinseproEver Adolfo AguirreAún no hay calificaciones

- 4 Conocimiento Del Control InternoDocumento31 páginas4 Conocimiento Del Control Internoe55tAún no hay calificaciones

- Lectura Obl. Teorías Jus de La AuditoríaDocumento17 páginasLectura Obl. Teorías Jus de La AuditoríaNelson Guzmán Monterroso100% (1)

- Archivo Planificacion - AuditoriaFinanciera - Herrera AndreaDocumento41 páginasArchivo Planificacion - AuditoriaFinanciera - Herrera AndreaANDREA STEFANY HERRERA SEGOVIAAún no hay calificaciones

- Balance General y PresupuestoDocumento13 páginasBalance General y PresupuestoEliana Garzon EslavaAún no hay calificaciones

- Diferencia Entre Principios Contables Generalmente AceptadosDocumento19 páginasDiferencia Entre Principios Contables Generalmente AceptadosRamiro Chambi100% (2)

- Auditoria Iii 1er Parcial PDFDocumento159 páginasAuditoria Iii 1er Parcial PDFGeliGuzmanAún no hay calificaciones

- Presupuesto Efectivo ProblemasDocumento6 páginasPresupuesto Efectivo ProblemasLee ShinAún no hay calificaciones

- Tarea Resumen Nif A3Documento4 páginasTarea Resumen Nif A3Brian DíazAún no hay calificaciones

- Gestión de Costos y Precios Lopez Alcantara, Martha B. Gomez Agundiz, XochitlDocumento86 páginasGestión de Costos y Precios Lopez Alcantara, Martha B. Gomez Agundiz, XochitlKarem Michelle Mondragon VarelaAún no hay calificaciones

- Analisis FinancieroDocumento20 páginasAnalisis FinancieroGiancarlo MancarellaAún no hay calificaciones

- Trabajo CS-07-01 Contabilidad AgropecuariaDocumento14 páginasTrabajo CS-07-01 Contabilidad AgropecuariaERIKA ALEXANDRA NARANJO NARANJOAún no hay calificaciones

- Diapositivas Casuística de Tributos Directos e Indirectos Semana 3Documento45 páginasDiapositivas Casuística de Tributos Directos e Indirectos Semana 3Margot Puma lauraAún no hay calificaciones

- Finanzas IiDocumento9 páginasFinanzas IiAlvaro RamírezAún no hay calificaciones

- Depreciación FiscalDocumento4 páginasDepreciación FiscalAldo ConchaAún no hay calificaciones

- Valor Neto Realizable y Valor RazonableDocumento4 páginasValor Neto Realizable y Valor RazonableJosé Timaná MejíaAún no hay calificaciones

- Cobertura Actualizada Al 05-09septiembreDocumento99 páginasCobertura Actualizada Al 05-09septiembreEdwin FuentesAún no hay calificaciones

- FORMATO-DE-ORDENES-MASIVAS-ID (3114) - Winner Plancha Antiadherente Budare-30-08-2023 00 - 04Documento3 páginasFORMATO-DE-ORDENES-MASIVAS-ID (3114) - Winner Plancha Antiadherente Budare-30-08-2023 00 - 04Edwin FuentesAún no hay calificaciones

- 3PC - GE702 202 LostanauDocumento3 páginas3PC - GE702 202 LostanauEdwin FuentesAún no hay calificaciones

- PC3 P1345VDDocumento3 páginasPC3 P1345VDEdwin FuentesAún no hay calificaciones

- PC - Ai - 2020-IiDocumento2 páginasPC - Ai - 2020-IiEdwin FuentesAún no hay calificaciones

- Tesis - Ipn - Mx-Analisis de Esfuerzos Aplicados A Sistemas de Sujecion (De Bajo Perfil)Documento140 páginasTesis - Ipn - Mx-Analisis de Esfuerzos Aplicados A Sistemas de Sujecion (De Bajo Perfil)Edwin FuentesAún no hay calificaciones

- Control de LecturaDocumento13 páginasControl de LecturaEdwin FuentesAún no hay calificaciones

- Administracion Clase 6Documento13 páginasAdministracion Clase 6Edwin FuentesAún no hay calificaciones

- Modelo de Lecciones Aprendidas PMBOKDocumento4 páginasModelo de Lecciones Aprendidas PMBOKEdwin FuentesAún no hay calificaciones

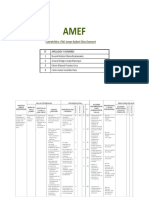

- AMEFDocumento2 páginasAMEFEdwin FuentesAún no hay calificaciones

- Tema Informe Cite PesqueroDocumento1 páginaTema Informe Cite PesqueroEdwin FuentesAún no hay calificaciones

- Devine FoodsDocumento11 páginasDevine FoodsEdwin FuentesAún no hay calificaciones

- AdfdfdssdDocumento17 páginasAdfdfdssdEdwin Fuentes100% (1)

- Parcelador CF1Documento2 páginasParcelador CF1Juan QuijanoAún no hay calificaciones

- Sílex 4 - Desarrollo, Eficiencia Abstracta y SostenibilidadDocumento197 páginasSílex 4 - Desarrollo, Eficiencia Abstracta y SostenibilidadLevy Del Aguila MarchenaAún no hay calificaciones

- La Aparición Del Hombre en Los Andes para Sexto de PrimariaDocumento3 páginasLa Aparición Del Hombre en Los Andes para Sexto de PrimariaJosé AntonioAún no hay calificaciones

- Las Neuronas EspejoDocumento7 páginasLas Neuronas EspejoBrend EscobarAún no hay calificaciones

- SerlopDocumento2 páginasSerlopEmerson Yesid Palomino SanchezAún no hay calificaciones

- Silabo-Hidraulica de Canales y Tuberias G-D (2021-B)Documento8 páginasSilabo-Hidraulica de Canales y Tuberias G-D (2021-B)Ray CTAún no hay calificaciones

- Trabajo Escrito - Costo BeneficioDocumento13 páginasTrabajo Escrito - Costo BeneficioNorma Rocio CastroAún no hay calificaciones

- COMUNICADO A LA OPINIÓN PÚBLICA SETRASENA No. 011-2023 SETRASENADocumento2 páginasCOMUNICADO A LA OPINIÓN PÚBLICA SETRASENA No. 011-2023 SETRASENAALEJANDRA BELTRAN APARICIOAún no hay calificaciones

- Curso Vela 1Documento15 páginasCurso Vela 1adolfomixAún no hay calificaciones

- Codigo EnigmaDocumento8 páginasCodigo Enigmavalentina TomadinAún no hay calificaciones

- Textos Narrativos y Poéticos OralesDocumento7 páginasTextos Narrativos y Poéticos OralesTere JuárezAún no hay calificaciones

- DERECHO OptativasDocumento3 páginasDERECHO OptativasPedro VAún no hay calificaciones

- Procedimiento de Contratacion y FiniquitoDocumento6 páginasProcedimiento de Contratacion y FiniquitoPaulina Arrue OrmazabalAún no hay calificaciones

- Trastorno ObsesivoDocumento7 páginasTrastorno ObsesivoBrenda Midori MuseAún no hay calificaciones

- Autoestima SociologiaDocumento8 páginasAutoestima Sociologiadiana maria salcedo pelaezAún no hay calificaciones

- Función LogaritmicaDocumento4 páginasFunción LogaritmicaFabricio AlvarezAún no hay calificaciones

- Test de Detección de Inteligencias Múltiples Formato 2Documento6 páginasTest de Detección de Inteligencias Múltiples Formato 2Diego Miguel Almanza RodriguezAún no hay calificaciones

- Ejemplo Ficha Técnica de Un IndicadorDocumento2 páginasEjemplo Ficha Técnica de Un IndicadorCarlos ObandoAún no hay calificaciones

- Ensayo Sobre La CorrupcionDocumento4 páginasEnsayo Sobre La CorrupcionCesar Molina SanchezAún no hay calificaciones

- BPMDocumento25 páginasBPMMartín Matzunaga ZamudioAún no hay calificaciones

- UPN EPEC Negociación Laboral 2013Documento115 páginasUPN EPEC Negociación Laboral 2013Orlando Malca HernándezAún no hay calificaciones

- Cimiento Corrido FinalDocumento22 páginasCimiento Corrido FinalGilder GarciaAún no hay calificaciones

- MKT ResumenDocumento35 páginasMKT Resumenjose andres Acevedo peraltaAún no hay calificaciones

- Especial # Luna de Miel y LeliqDocumento7 páginasEspecial # Luna de Miel y LeliqFranco CaraballoAún no hay calificaciones

- Arco PolibuladoDocumento1 páginaArco PolibuladoDenin Deivid Justo GonzalesAún no hay calificaciones

- Diagnóstico de EmbarazoDocumento42 páginasDiagnóstico de EmbarazoJeimy DuránAún no hay calificaciones

- FWT CDocumento13 páginasFWT CRicardo Molina SánchezAún no hay calificaciones

- Grasas de La AlegriaDocumento23 páginasGrasas de La AlegriaRocio Ruiz SocualayaAún no hay calificaciones

- ¿Dónde Están Los ValientesDocumento6 páginas¿Dónde Están Los ValientesAmador BarronAún no hay calificaciones

- Plan Diario de Clase Grado SextoDocumento4 páginasPlan Diario de Clase Grado SextoEmilse Margy50% (2)