También podría gustarte

- Libertad financiera: Aspira a la calidad de vida de millonario antes de serlo patrimonialmente hablandoDe EverandLibertad financiera: Aspira a la calidad de vida de millonario antes de serlo patrimonialmente hablandoAún no hay calificaciones

- Inteligencia financiera: lo que realmente significan los números: Una guía de negocioDe EverandInteligencia financiera: lo que realmente significan los números: Una guía de negocioCalificación: 5 de 5 estrellas5/5 (1)

- Libro Contabilidad IDocumento26 páginasLibro Contabilidad Iaby ramirezAún no hay calificaciones

- Contabilidad Basica 1Documento167 páginasContabilidad Basica 1Nico Boncun100% (1)

- Contabilidad de Operaciones ComercialesDocumento17 páginasContabilidad de Operaciones ComercialesPM- KURT JOEL HERESMANN ANGULOAún no hay calificaciones

- Contabilidad Basica 1Documento167 páginasContabilidad Basica 1Amalort OsadolfAún no hay calificaciones

- Guia Test Sifeis ConcayntDocumento6 páginasGuia Test Sifeis ConcayntÁngelÁvilaAún no hay calificaciones

- CuestioDocumento7 páginasCuestiomichael acevedo mAún no hay calificaciones

- Que Es Una Cuenta ContableDocumento23 páginasQue Es Una Cuenta Contableodette cabreraAún no hay calificaciones

- Para El 1er ExamenDocumento35 páginasPara El 1er ExamenRoberto diegoAún no hay calificaciones

- Hoja de RespuestasDocumento11 páginasHoja de RespuestasBrayan HuancaAún no hay calificaciones

- Libro ContabilidadDocumento256 páginasLibro ContabilidadLeidy Johanna Sierra Ballesteros100% (1)

- Conceptos Básicos de Contabilidad - 2022Documento22 páginasConceptos Básicos de Contabilidad - 2022Katii SibrianAún no hay calificaciones

- El Ciclo de Conversión Del Efectivo y Su Importancia en La LiquidezDocumento16 páginasEl Ciclo de Conversión Del Efectivo y Su Importancia en La LiquidezdanielaAún no hay calificaciones

- Fusiones y CombinacionesDocumento16 páginasFusiones y CombinacionesKatty MartinezAún no hay calificaciones

- Formatos InventarioDocumento24 páginasFormatos InventarioOrlando Javier Ramirez BlasAún no hay calificaciones

- Introduccion A Los Conceptos de ContabilidadDocumento23 páginasIntroduccion A Los Conceptos de ContabilidadAny Sofia Pirateque OrtizAún no hay calificaciones

- Anal. Fin Filminas Ahorro y Crédito 2Documento31 páginasAnal. Fin Filminas Ahorro y Crédito 2Lisbeika MinaAún no hay calificaciones

- Calculo TasaspasivasactivasDocumento25 páginasCalculo Tasaspasivasactivasedusan08Aún no hay calificaciones

- Guía de Preparación para El Examen CONTABILIDADDocumento19 páginasGuía de Preparación para El Examen CONTABILIDADIanDonis0% (1)

- Fundamentos de Contabilidad 2019Documento38 páginasFundamentos de Contabilidad 2019lucianoAún no hay calificaciones

- 2020AudCap17ResponsabilidaddelAuditor y Del Síndico Societario - DiapositivasDocumento50 páginas2020AudCap17ResponsabilidaddelAuditor y Del Síndico Societario - DiapositivasGustavo MelitaAún no hay calificaciones

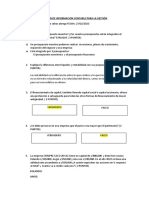

- Examen de Informacion Contable para La Gestión Evc2Documento2 páginasExamen de Informacion Contable para La Gestión Evc2serene :DAún no hay calificaciones

- Explicacion de FlujogramaDocumento6 páginasExplicacion de FlujogramaDanger06Aún no hay calificaciones

- Resumen Sandi MDocumento10 páginasResumen Sandi MSandi MedinaAún no hay calificaciones

- Reg General 2Documento31 páginasReg General 2Elio Herbas ClarosAún no hay calificaciones

- Aspectos GenralesDocumento85 páginasAspectos GenralesStefany CholanAún no hay calificaciones

- Contabilidad I Primera ClaseDocumento39 páginasContabilidad I Primera Clasegary soza navarroAún no hay calificaciones

- Unidad IvDocumento41 páginasUnidad IvFlor EstradaAún no hay calificaciones

- Sistema Tributario ParaguayoDocumento116 páginasSistema Tributario ParaguayoJulio JoséAún no hay calificaciones

- CuentasDocumento28 páginasCuentasdayana villadiegoAún no hay calificaciones

- Resumen Contabilidad Por Area de Responsabilidad y Linea de ProductoDocumento14 páginasResumen Contabilidad Por Area de Responsabilidad y Linea de ProductoMiguel Angel RojasAún no hay calificaciones

- UntitledDocumento94 páginasUntitledGaboi7 CastiAún no hay calificaciones

- Analisis e Interpretacion de Estados FinacierosDocumento78 páginasAnalisis e Interpretacion de Estados FinacierosCastillo GabrielAún no hay calificaciones

- Unidad 3 Clase 1Documento26 páginasUnidad 3 Clase 1IFTS 17Aún no hay calificaciones

- Guia 16 - Ingresos y Gastos - Viviana DuranDocumento9 páginasGuia 16 - Ingresos y Gastos - Viviana DuranHappy World Of Dogs S.A.S100% (1)

- Contabilidad y Derecho en El Nuevo Codigo. UbaDocumento28 páginasContabilidad y Derecho en El Nuevo Codigo. UbaLucia Mariana SanclementeAún no hay calificaciones

- Conciliacion Bancaria y Tipo de Informacion ContableDocumento21 páginasConciliacion Bancaria y Tipo de Informacion Contablebautista moschiniAún no hay calificaciones

- Conta Bancaria - GuíaDocumento122 páginasConta Bancaria - Guíagatoandrade1986Aún no hay calificaciones

- Razones FinanceraDocumento50 páginasRazones FinanceraJesus Alberto Figarola SantosAún no hay calificaciones

- Analisis Estados Financieros 2016Documento23 páginasAnalisis Estados Financieros 2016Alba Noelia Nelson RetamalAún no hay calificaciones

- Contabilidad General Arturo 1Documento14 páginasContabilidad General Arturo 1Arturo MurilloAún no hay calificaciones

- Aplic. PcgaDocumento10 páginasAplic. PcgaRoy Sneider Rodas SalazarAún no hay calificaciones

- Propuesta de Creación de EmpresaDocumento12 páginasPropuesta de Creación de EmpresaAndrea Torres100% (2)

- Intangibles y Prestaciones AccesoriasDocumento28 páginasIntangibles y Prestaciones AccesoriasFernando Pérez HualdeAún no hay calificaciones

- Copia de NICDocumento29 páginasCopia de NICVictor MelaraAún no hay calificaciones

- Enfoques FinancieroDocumento21 páginasEnfoques FinancieroCuenta OficialAún no hay calificaciones

- Tarea 1 Finanzar CorpDocumento4 páginasTarea 1 Finanzar CorpKenia MantuanoAún no hay calificaciones

- Introduccion A Los Conceptos de ContabilidadDocumento24 páginasIntroduccion A Los Conceptos de ContabilidadJhohan David Diaz SatizabalAún no hay calificaciones

- Tarea 1 - Contabilidad IDocumento17 páginasTarea 1 - Contabilidad ICesarAún no hay calificaciones

- Ciclo Contable y Partida DobleDocumento14 páginasCiclo Contable y Partida DobleMicaela Sotelo QuintanillaAún no hay calificaciones

- Normas Tributarias para Llevar La ContabilidadDocumento6 páginasNormas Tributarias para Llevar La ContabilidadIsmael LlerenaAún no hay calificaciones

- Breviario Tributario Sobre Retenciones - CETAEDocumento96 páginasBreviario Tributario Sobre Retenciones - CETAECarlos GómezAún no hay calificaciones

- Caso PracticoDocumento12 páginasCaso PracticoKatherine MorilloAún no hay calificaciones

- Nivel de EndeudamientoDocumento17 páginasNivel de EndeudamientoCarolina Lanche RoseAún no hay calificaciones

- TesinacontDocumento59 páginasTesinacontDario CardozoAún no hay calificaciones

- Revisoria FiscalDocumento118 páginasRevisoria FiscalNoraima Ortiz Bravo100% (1)

- Actividad de AprendizajeDocumento68 páginasActividad de Aprendizaje7522110002 MARIA PAOLA MADERA MOYA ESTUDIANTE ACTIVOAún no hay calificaciones

- Utp Estados Financieros y Analisis MaestriaDocumento37 páginasUtp Estados Financieros y Analisis MaestriaArmandoAguirreAún no hay calificaciones

- Pasos Fundamentales para Crear EmpresaDocumento8 páginasPasos Fundamentales para Crear EmpresaJulissa Medina TorresAún no hay calificaciones

- PDFDocumento32 páginasPDFMaria Belen Altamirano100% (1)

- Conceptualización de Mindfulness PDFDocumento9 páginasConceptualización de Mindfulness PDFMaria Belen AltamiranoAún no hay calificaciones

- Interés Simple y CompuestoDocumento16 páginasInterés Simple y CompuestoMaria Belen AltamiranoAún no hay calificaciones

- Ejercicio Notificacion de Vacaciones2014Documento1 páginaEjercicio Notificacion de Vacaciones2014Maria Belen AltamiranoAún no hay calificaciones

- Plan de NegocioDocumento13 páginasPlan de NegocioJaime Pelaez100% (1)

- MicrobiologiaDocumento6 páginasMicrobiologiayannsi murilloAún no hay calificaciones

- Diapositivas Accodc AyshmDocumento41 páginasDiapositivas Accodc AyshmRogger JAckAún no hay calificaciones

- Horarios Afianza-Inicio 22-08-22Documento14 páginasHorarios Afianza-Inicio 22-08-22Andre lizet Caldeon leytonAún no hay calificaciones

- Desajuste Del Reloj Biológico en Los NiñosDocumento9 páginasDesajuste Del Reloj Biológico en Los NiñosDeysi Katterine Ramirez OliveraAún no hay calificaciones

- Es Zombicide Rulebook Fort Hendrix 8 Red Cor 1Documento36 páginasEs Zombicide Rulebook Fort Hendrix 8 Red Cor 1edgar alejandro monroyAún no hay calificaciones

- Diagnóstico Por Los 8 Principios. MTCHDocumento2 páginasDiagnóstico Por Los 8 Principios. MTCHJelitza NaranjoAún no hay calificaciones

- Nanotubos de CarbonoDocumento25 páginasNanotubos de Carbonojacksito989Aún no hay calificaciones

- Para Optar Al Título de Ingeniero CivilDocumento279 páginasPara Optar Al Título de Ingeniero CivilJonathan GutiérrezAún no hay calificaciones

- Temas SeleccionadosDocumento45 páginasTemas Seleccionadosherranarte100% (1)

- Genichi TaguchiDocumento4 páginasGenichi TaguchiNoel Arredondo GarcíaAún no hay calificaciones

- Parcial - Escenario 4 - Primer Bloque-Teorico - Practico - Virtual - Gerencia Financiera - (Grupo b10)Documento8 páginasParcial - Escenario 4 - Primer Bloque-Teorico - Practico - Virtual - Gerencia Financiera - (Grupo b10)Lady BonAún no hay calificaciones

- Placa Base2Documento17 páginasPlaca Base2Aizthick MazeAún no hay calificaciones

- Organigrama Ministerio Del Interior 1 - ARGENTINADocumento1 páginaOrganigrama Ministerio Del Interior 1 - ARGENTINAdaniel muñozAún no hay calificaciones

- Influencia de Las Peliculas Animadas de Disney en Los Niños de América Desde La Década de 1950 Hasta La Actualidad. UPC-PERUDocumento38 páginasInfluencia de Las Peliculas Animadas de Disney en Los Niños de América Desde La Década de 1950 Hasta La Actualidad. UPC-PERUDanielChipana67% (3)

- Guia de Actividades y Rúbrica de Evaluación - Paso 3 - Seleccionar Bibliografía Lingüística de La Lengua Escogida para Un Estado Del ArteDocumento9 páginasGuia de Actividades y Rúbrica de Evaluación - Paso 3 - Seleccionar Bibliografía Lingüística de La Lengua Escogida para Un Estado Del ArteisabelAún no hay calificaciones

- Guia+de+Uso+Kraken+v2 2Documento6 páginasGuia+de+Uso+Kraken+v2 2Alex ParedesAún no hay calificaciones

- Ac Gma Espe 047875Documento9 páginasAc Gma Espe 047875Juan Francisco Romero GuillenAún no hay calificaciones

- Comentario de La Novela de J. EstevezDocumento4 páginasComentario de La Novela de J. EstevezHugo UltraAún no hay calificaciones

- Actividad Virtual N°3 - Revisión de IntentosDocumento4 páginasActividad Virtual N°3 - Revisión de IntentosEDU PALOMINO MENDOZAAún no hay calificaciones

- Caso ClinicoDocumento7 páginasCaso ClinicoFátima BohorquezAún no hay calificaciones

- Gran Plano GeneralDocumento3 páginasGran Plano GeneralRaymundo GarciaAún no hay calificaciones

- Captura de Pantalla 2023-10-24 A La(s) 2.27.36 A.M.Documento1 páginaCaptura de Pantalla 2023-10-24 A La(s) 2.27.36 A.M.kenneth.velasquez922Aún no hay calificaciones

- Parasitosis IntestinalesDocumento24 páginasParasitosis IntestinalesFrancisco ChalenAún no hay calificaciones

- Cotización REQ - 20201223 - 162937Documento1 páginaCotización REQ - 20201223 - 162937hernando antonio granada bernalAún no hay calificaciones

- 4.216 VII La Vida Intelectual en Los Años de PrimariaDocumento6 páginas4.216 VII La Vida Intelectual en Los Años de PrimariaMartín OchoOcho Cuatrodos DiezseisAún no hay calificaciones

- Technical Data Sheet Acss-Tw (Ma3) DoveDocumento1 páginaTechnical Data Sheet Acss-Tw (Ma3) DovekjkljkljlkjljlkAún no hay calificaciones

- Directrices Creacion y Fortalecimiento Bpdepartamentales - 0Documento22 páginasDirectrices Creacion y Fortalecimiento Bpdepartamentales - 0santyAún no hay calificaciones

- Trabajo Escalonado #10 Santiago Maiz FelipeDocumento10 páginasTrabajo Escalonado #10 Santiago Maiz FelipeFelipe Santiago MaizAún no hay calificaciones

- Trabajo de Monfragüe (Cáceres)Documento10 páginasTrabajo de Monfragüe (Cáceres)Soufian NadifAún no hay calificaciones