También podría gustarte

- 732 LogosDocumento65 páginas732 LogosAnonymous 9VlIEl5ar0% (2)

- Ejercicios de TransporteDocumento38 páginasEjercicios de TransporteAnonymous 9VlIEl5arAún no hay calificaciones

- Ejercicios de Sistemas de EcuacionesDocumento27 páginasEjercicios de Sistemas de EcuacionesLola FrancoAún no hay calificaciones

- Compras On LineDocumento14 páginasCompras On LineAnonymous 9VlIEl5arAún no hay calificaciones

- Diapositivas TesisDocumento38 páginasDiapositivas TesisAnonymous 9VlIEl5arAún no hay calificaciones

- Globalizarse en GruposDocumento14 páginasGlobalizarse en GruposAnonymous 9VlIEl5arAún no hay calificaciones

- Balanza de PagosDocumento15 páginasBalanza de PagosAnonymous 9VlIEl5arAún no hay calificaciones

- Actitudes, Satisfaccion CompromisoDocumento15 páginasActitudes, Satisfaccion CompromisoAnonymous 9VlIEl5arAún no hay calificaciones

- Programacion Lineal Metodo GraficoDocumento7 páginasProgramacion Lineal Metodo Graficologansd277Aún no hay calificaciones

- Pensamiento Social de La IglesiaDocumento10 páginasPensamiento Social de La IglesiaAnonymous 9VlIEl5arAún no hay calificaciones

- Programacion Lineal Con Mas de 2 Variables Ejercicios SolverDocumento23 páginasProgramacion Lineal Con Mas de 2 Variables Ejercicios SolverAnonymous 9VlIEl5arAún no hay calificaciones

- Ingenieria EconomicaDocumento29 páginasIngenieria EconomicaAnonymous 9VlIEl5arAún no hay calificaciones

- DerechoDocumento11 páginasDerechoAnonymous 9VlIEl5arAún no hay calificaciones

- Ingeniería EconómicaDocumento1 páginaIngeniería EconómicaAnonymous 9VlIEl5arAún no hay calificaciones

- Deber MacroeconomiaDocumento31 páginasDeber MacroeconomiaAnonymous 9VlIEl5arAún no hay calificaciones

- (Autos) Resolución No. NAC - DGERCGC14-00575Documento8 páginas(Autos) Resolución No. NAC - DGERCGC14-00575Anonymous 9VlIEl5arAún no hay calificaciones

- Mapa MentalDocumento6 páginasMapa MentalAnonymous 9VlIEl5arAún no hay calificaciones

- MegatendenciasDocumento2 páginasMegatendenciasAnonymous 9VlIEl5arAún no hay calificaciones

- ATEISMODocumento4 páginasATEISMOAnonymous 9VlIEl5arAún no hay calificaciones

- Sistema de Control Sobre El EfectivoDocumento10 páginasSistema de Control Sobre El EfectivoAnonymous 9VlIEl5arAún no hay calificaciones

- Deber Problemas Del CapituloDocumento16 páginasDeber Problemas Del CapituloAnonymous 9VlIEl5ar100% (3)

- Informe de Prueba de Vacio TK 11 PDFDocumento6 páginasInforme de Prueba de Vacio TK 11 PDFjaime huertasAún no hay calificaciones

- Mem CuenDocumento95 páginasMem CuenGiovanni Antonio Navas RangelAún no hay calificaciones

- Terminología de Modelo MatemáticoDocumento2 páginasTerminología de Modelo Matemáticocarlos50% (2)

- Cuestionario Control InternoDocumento3 páginasCuestionario Control Internodigna marcañaupa cuchulaAún no hay calificaciones

- MR380KANGOO3Documento187 páginasMR380KANGOO3bacifenderfunkAún no hay calificaciones

- Decreto 2090 de 1989 PDFDocumento52 páginasDecreto 2090 de 1989 PDFCamilo Gomez A.Aún no hay calificaciones

- Planificación Estimulacion MusicalDocumento2 páginasPlanificación Estimulacion MusicalRochiiCampos100% (2)

- Situacion Problemática Del Analisis de Las Propiedades de Un MetalDocumento2 páginasSituacion Problemática Del Analisis de Las Propiedades de Un MetalCarlos Cerinza Pinzon100% (5)

- NTP 737Documento9 páginasNTP 737arepacfr8797Aún no hay calificaciones

- Guia de Ejercicios Segunda CatedraDocumento5 páginasGuia de Ejercicios Segunda CatedraDiana Pizarro EspinozaAún no hay calificaciones

- Laboratorio de Microprocesadores II 25 Jul 2012Documento2 páginasLaboratorio de Microprocesadores II 25 Jul 2012xorogerAún no hay calificaciones

- Triptico Trata de PersonasDocumento1 páginaTriptico Trata de PersonasinversionesyserviciosnercarAún no hay calificaciones

- Nuevas Formas de Lectura y EscrituraDocumento14 páginasNuevas Formas de Lectura y EscrituraIsabel Crego FragaAún no hay calificaciones

- Proyecto Final Química Bastian Madrid Cortes 2020Documento12 páginasProyecto Final Química Bastian Madrid Cortes 2020bastian madridAún no hay calificaciones

- Aanlsisi Inverstiga FODADocumento1 páginaAanlsisi Inverstiga FODABenjamin DapozzoAún no hay calificaciones

- Proyecto de Encriptado Con DsPICDocumento5 páginasProyecto de Encriptado Con DsPICAnnie1388Aún no hay calificaciones

- Uso de Lapices DinasDocumento3 páginasUso de Lapices DinasFabiankh DsrAún no hay calificaciones

- CondensadorDocumento5 páginasCondensadorAnonymous G3DRjDMkAún no hay calificaciones

- El Front OfficeDocumento2 páginasEl Front OfficeAntonio UribioAún no hay calificaciones

- Impacto Ambiental Marco LegalDocumento6 páginasImpacto Ambiental Marco LegalJean Carlo MachucaAún no hay calificaciones

- Midterm Oral Exam - Level IiDocumento2 páginasMidterm Oral Exam - Level IiYanith BecerraAún no hay calificaciones

- Cribas 2Documento22 páginasCribas 2RODOLFO ARTURO100% (1)

- Plan Visita Grutas TolantongoDocumento5 páginasPlan Visita Grutas TolantongoAristeo M. Vera RamirezAún no hay calificaciones

- Ficha Tecnica KR-18 PDFDocumento2 páginasFicha Tecnica KR-18 PDFcompa_juanjoAún no hay calificaciones

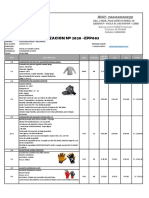

- Cotizacion #2020-Epp003Documento3 páginasCotizacion #2020-Epp003Luis Fernando Diaz AlvaradoAún no hay calificaciones

- Apuntes Modulo 10 - 2Documento3 páginasApuntes Modulo 10 - 2Anonymous QacB6zAún no hay calificaciones

- MISIONDocumento4 páginasMISIONArthur GalianoAún no hay calificaciones

- PROTOCOLODocumento9 páginasPROTOCOLOÂdrian Villalobos BarriosAún no hay calificaciones

- La Programación Acción Integral (PAI)Documento25 páginasLa Programación Acción Integral (PAI)Antígona Procesos Participativos100% (1)

- Impresion Manuales AdministrativosDocumento5 páginasImpresion Manuales Administrativosj_nocturnapsicoestudiantesAún no hay calificaciones