También podría gustarte

- Ciclo de Nominas Funciones Del Ciclo deDocumento5 páginasCiclo de Nominas Funciones Del Ciclo deEdgar Vinicio Lemus RiveiroAún no hay calificaciones

- Control Interno Objetivos Ciclo de ComprasDocumento14 páginasControl Interno Objetivos Ciclo de Compraspepo0550% (4)

- APA T4 InversionesDocumento16 páginasAPA T4 InversionesKaren Paredes100% (1)

- A.A.1 AudDocumento4 páginasA.A.1 AudAdris PaceAún no hay calificaciones

- Boletín 6100Documento5 páginasBoletín 6100Seth RollisAún no hay calificaciones

- Estudio y Evaluación Del Control Interno y Ciclo de IngresosDocumento23 páginasEstudio y Evaluación Del Control Interno y Ciclo de IngresosMicaelaVelasco100% (1)

- Estudio y Evaluacion Del Control Interno Del Ciclo de Nominas 1Documento18 páginasEstudio y Evaluacion Del Control Interno Del Ciclo de Nominas 1pepo05100% (1)

- ECA_archivo_permanente_auditoriaDocumento6 páginasECA_archivo_permanente_auditoriaMarcky On Line100% (2)

- Normas Auditoría Pequeñas EntidadesDocumento6 páginasNormas Auditoría Pequeñas EntidadesKaren Sandoval100% (1)

- Administracion de Capital de Trabajo Unidad 1 ApuntesDocumento8 páginasAdministracion de Capital de Trabajo Unidad 1 ApuntesSamuel Montejo Diaz100% (1)

- Casos de Control InternoDocumento12 páginasCasos de Control InternoAnthony Campos Vergara0% (1)

- Clasificación de La Auditoría GubernamentalDocumento5 páginasClasificación de La Auditoría GubernamentalDyana Martinez100% (2)

- Ciclo de NóminasDocumento15 páginasCiclo de NóminasDiogenes M. Gonzalez Gonzalez75% (4)

- Estudio y Evaluacion Del Control Interno Del Ciclo de TesoreriaDocumento18 páginasEstudio y Evaluacion Del Control Interno Del Ciclo de Tesoreriapepo05Aún no hay calificaciones

- Metodología para el estudio y evaluación del control internoDocumento35 páginasMetodología para el estudio y evaluación del control internoyesslu33% (3)

- Principios y objetivos de la auditoría administrativaDocumento8 páginasPrincipios y objetivos de la auditoría administrativaTARTALLOAún no hay calificaciones

- Auditoria Administrativa (Normas de Calidad)Documento6 páginasAuditoria Administrativa (Normas de Calidad)Marlix Ochoa0% (1)

- 2.2. Ciclo de ComprasDocumento29 páginas2.2. Ciclo de ComprasJose Juan Gomez Ferrer100% (3)

- Rol de Administrador Como AuditorDocumento9 páginasRol de Administrador Como AuditorLaura Daniela Toro MorenoAún no hay calificaciones

- Unidad 1 Sistemas de Costos HistoricosDocumento6 páginasUnidad 1 Sistemas de Costos HistoricosAbril Cabrera MarinAún no hay calificaciones

- Auditoría en Un Ambiente PedDocumento4 páginasAuditoría en Un Ambiente PedDaniel Romero100% (1)

- Políticas y Procedimientos de Cuentas Por PagarDocumento4 páginasPolíticas y Procedimientos de Cuentas Por PagarLibniAún no hay calificaciones

- Inversiones y Ctas Por Pagasr - Preguntas ResueltasDocumento9 páginasInversiones y Ctas Por Pagasr - Preguntas ResueltasKaterine MorenoAún no hay calificaciones

- Auditoria de Ctas Por CobrarDocumento11 páginasAuditoria de Ctas Por CobrarKelyAún no hay calificaciones

- Boletín 5010Documento19 páginasBoletín 5010Liss Lopez100% (1)

- Unidad 6 CICLOS DE OPERACIONES DE LAS ORGANIZACIONESDocumento7 páginasUnidad 6 CICLOS DE OPERACIONES DE LAS ORGANIZACIONESMauricio CasasAún no hay calificaciones

- Cuentas contablesDocumento29 páginasCuentas contablesCarlos Garea Pérez100% (2)

- Definición y tipos de papeles de trabajo de auditoríaDocumento14 páginasDefinición y tipos de papeles de trabajo de auditoríageoberpagolaAún no hay calificaciones

- 3.6. Consideración Del Trabajo de La Auditoria InternaDocumento3 páginas3.6. Consideración Del Trabajo de La Auditoria InternaGUMETA PEREZ KARLA ISABELAún no hay calificaciones

- Escalas de MedicionbDocumento23 páginasEscalas de MedicionbAnonymous mNUoSUXuNGAún no hay calificaciones

- Carta Convenio Auditoria Financiera en EspañolDocumento15 páginasCarta Convenio Auditoria Financiera en EspañolFanny GbAún no hay calificaciones

- Ensayo de Estimules Fiscales A AGAPESDocumento2 páginasEnsayo de Estimules Fiscales A AGAPESSamantha GamboaAún no hay calificaciones

- Fases Estrategicas ChedrauiDocumento4 páginasFases Estrategicas Chedrauialexis vargas0% (1)

- Clasificación de La Auditoria Desde El Punto de Vista de La Contaduría PublicaDocumento17 páginasClasificación de La Auditoria Desde El Punto de Vista de La Contaduría PublicaIsai Maas NuñezAún no hay calificaciones

- Principales Deficiencias Financieras en Las EmpresasDocumento3 páginasPrincipales Deficiencias Financieras en Las Empresasyair100% (3)

- Elaborar Un Cuadro Comparativo de Las Diferentes Tasas de Iva Según Actividad Empresarial.Documento5 páginasElaborar Un Cuadro Comparativo de Las Diferentes Tasas de Iva Según Actividad Empresarial.MauAún no hay calificaciones

- 6.6 Medidas de Control InternoDocumento18 páginas6.6 Medidas de Control InternoAilyn Hernández0% (1)

- Auditoria OperacionalDocumento6 páginasAuditoria OperacionalDilan Ramirez Pico100% (4)

- Cuentas de OrdenDocumento64 páginasCuentas de OrdenWeen Rodriguez86% (7)

- Ciclos de NominasDocumento23 páginasCiclos de NominasBelencita Argueta100% (1)

- Carta PlaneacionDocumento1 páginaCarta PlaneacionJonathan Rivera100% (1)

- Análisis de Boletin 3040Documento12 páginasAnálisis de Boletin 3040Leydi Serna CruzAún no hay calificaciones

- 4.3 Archivo PermanenteDocumento8 páginas4.3 Archivo PermanenteBernardino HernándezAún no hay calificaciones

- Nias Personales, de La Ejecución Del Trabajo y de La InformacionDocumento26 páginasNias Personales, de La Ejecución Del Trabajo y de La InformacionNicolas Colorado0% (1)

- Las Afirmaciones Basicas Del DictamenDocumento4 páginasLas Afirmaciones Basicas Del DictamenAnonymous cdbSx6zHDEAún no hay calificaciones

- Factores Que Influyen en La Determinación de La Organización Corporativa de La Auditoría InternaDocumento2 páginasFactores Que Influyen en La Determinación de La Organización Corporativa de La Auditoría InternaAngii FernándezAún no hay calificaciones

- 3 Caso Practico Integrador1Documento47 páginas3 Caso Practico Integrador1LUIS ROBERTO TAPIA AZAMAR100% (3)

- IsrDocumento3 páginasIsralextra1Aún no hay calificaciones

- Unidad 6 Instituciones FinancierasDocumento17 páginasUnidad 6 Instituciones FinancierasEdwin BeltnAún no hay calificaciones

- Guía de Auditoria No. 6 - Ventas Y Otros IngresosDocumento18 páginasGuía de Auditoria No. 6 - Ventas Y Otros IngresosWalter AldanaAún no hay calificaciones

- Cuestionario Básico de Las NIF DDocumento8 páginasCuestionario Básico de Las NIF DEdgar MelendezAún no hay calificaciones

- Auditorías Con Valor AgregadoDocumento6 páginasAuditorías Con Valor AgregadoHrman SoldadoAún no hay calificaciones

- Supletoriedad de La Normatividad Internacional Nif A-8Documento3 páginasSupletoriedad de La Normatividad Internacional Nif A-8emeli salazar100% (1)

- El Origen de La Auditoria AdministrativaDocumento1 páginaEl Origen de La Auditoria AdministrativaJuan Carlos Solorzano Monserratt100% (2)

- Cuestionario ResueltoDocumento9 páginasCuestionario ResueltoClaudio BurciagaAún no hay calificaciones

- Boletin 6170Documento1 páginaBoletin 6170Laura Adriana Salinas100% (1)

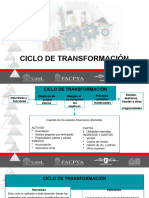

- Ciclo de TransformaciónDocumento27 páginasCiclo de TransformaciónBriggit SalcedoAún no hay calificaciones

- Ciclos de TransaccionesDocumento5 páginasCiclos de TransaccionesMargoth GuanolemaAún no hay calificaciones

- Recurso Educativo FASE IV_CICLO DE TRANSFORMACIÓNDocumento18 páginasRecurso Educativo FASE IV_CICLO DE TRANSFORMACIÓNMiriam FernándezAún no hay calificaciones

- Control Interno Semana 9a.Documento9 páginasControl Interno Semana 9a.Shakira CarbajalAún no hay calificaciones

- UNIDAD 3 GanaderiaDocumento8 páginasUNIDAD 3 GanaderiaAdriana SuarezAún no hay calificaciones

- Tarea de Español DefinicionesDocumento3 páginasTarea de Español DefinicionesAdriana SuarezAún no hay calificaciones

- Extracción Hierro 6 PasosDocumento2 páginasExtracción Hierro 6 PasosGerman de SadeAún no hay calificaciones

- Cuestionario Geografia 4Documento6 páginasCuestionario Geografia 4Adriana SuarezAún no hay calificaciones

- Procesos Del Ciclo de CarbonoDocumento5 páginasProcesos Del Ciclo de CarbonoAdriana SuarezAún no hay calificaciones

- Catálogo herramientas manuales mecánicasDocumento3 páginasCatálogo herramientas manuales mecánicasAdriana SuarezAún no hay calificaciones

- Estudio y Evaluación Del Control Interno.Documento14 páginasEstudio y Evaluación Del Control Interno.Adriana Suarez100% (2)

- El Municipio de Macuspana Es Un Municipio Del Estado Mexicano de TabascoDocumento3 páginasEl Municipio de Macuspana Es Un Municipio Del Estado Mexicano de TabascoAdriana SuarezAún no hay calificaciones

- Beneficios y consecuencias de la Revolución MexicanaDocumento1 páginaBeneficios y consecuencias de la Revolución MexicanaAdriana SuarezAún no hay calificaciones

- Como Se Llamaba Antes Tabasco y Su HistoriaDocumento2 páginasComo Se Llamaba Antes Tabasco y Su HistoriaAdriana SuarezAún no hay calificaciones

- Sistema MuscularDocumento1 páginaSistema MuscularAdriana SuarezAún no hay calificaciones

- Resumen de El Periquillo Sarniento WordDocumento2 páginasResumen de El Periquillo Sarniento WordAdriana Suarez50% (2)

- Socrates, Platon y AristotelesDocumento6 páginasSocrates, Platon y AristotelesAdriana SuarezAún no hay calificaciones

- Catalogo de Herramientas y Tipos de MaquinaDocumento2 páginasCatalogo de Herramientas y Tipos de MaquinaAdriana SuarezAún no hay calificaciones

- Unidad V Investigacion de MercadoDocumento7 páginasUnidad V Investigacion de MercadoAdriana SuarezAún no hay calificaciones

- UNIDAD II Subsistema de InformacionDocumento5 páginasUNIDAD II Subsistema de InformacionAdriana Suarez100% (1)

- Informacion Clave para La Inversion.Documento6 páginasInformacion Clave para La Inversion.Adriana SuarezAún no hay calificaciones

- Definicion Del ProblemaDocumento4 páginasDefinicion Del ProblemaAdriana SuarezAún no hay calificaciones

- Qué Son Los CetesDocumento1 páginaQué Son Los CetesAdriana SuarezAún no hay calificaciones

- Los 8 Tipos de Inteligencia Según Howard GardnerDocumento3 páginasLos 8 Tipos de Inteligencia Según Howard GardnerOsman Brez ZuritaAún no hay calificaciones

- UNIDAD II Subsistema de InformacionDocumento5 páginasUNIDAD II Subsistema de InformacionAdriana Suarez100% (1)

- Benito JuárezDocumento1 páginaBenito JuárezAdriana SuarezAún no hay calificaciones

- Investigacion Etapas para El Desarrollo de La Auditoria de Estados FinacierosDocumento8 páginasInvestigacion Etapas para El Desarrollo de La Auditoria de Estados FinacierosAdriana SuarezAún no hay calificaciones

- Mercado de DineroDocumento17 páginasMercado de DineroAdriana Suarez100% (1)

- Benito JuárezDocumento1 páginaBenito JuárezAdriana SuarezAún no hay calificaciones

- Metodologia para El Analisis y Diseño de Las Estructuras Organizacionales.Documento55 páginasMetodologia para El Analisis y Diseño de Las Estructuras Organizacionales.Adriana SuarezAún no hay calificaciones

- Ejercicio Finanzas IIDocumento6 páginasEjercicio Finanzas IIAdriana Suarez100% (1)

- Linea de TiempoDocumento6 páginasLinea de TiempoAdriana SuarezAún no hay calificaciones

- La Transicion Hacia La Administracion Estrategicade MercadotecniaDocumento8 páginasLa Transicion Hacia La Administracion Estrategicade MercadotecniaAdriana SuarezAún no hay calificaciones

- Todo sobre el Remanente de Operación 2021Documento2 páginasTodo sobre el Remanente de Operación 2021Karla MtzAún no hay calificaciones

- Planta Trituradora Sobre OrugasDocumento6 páginasPlanta Trituradora Sobre OrugasLi MingAún no hay calificaciones

- Modelo de ContratoDocumento2 páginasModelo de ContratoFranco Gonzales GuerraAún no hay calificaciones

- Tema 6Documento21 páginasTema 6soledadyanireAún no hay calificaciones

- InfiernoDocumento39 páginasInfiernoGeralRomeroAún no hay calificaciones

- Examen Parcial IiDocumento2 páginasExamen Parcial IiIke_CollpaAún no hay calificaciones

- Paradigmas Completos de John MoubrayDocumento23 páginasParadigmas Completos de John MoubrayHarold AguirreAún no hay calificaciones

- Fortalezas y Debilidades de Steve JobsDocumento4 páginasFortalezas y Debilidades de Steve JobsYovana S Mamani100% (1)

- Caso 4Documento4 páginasCaso 4Gonzalo Pavez100% (2)

- Almacenes ExitoDocumento3 páginasAlmacenes ExitoYuriTorresAún no hay calificaciones

- Tareo Por HHDocumento11 páginasTareo Por HHLeonardoAún no hay calificaciones

- Análisis situación UNAS-Facultad Administración 2014Documento22 páginasAnálisis situación UNAS-Facultad Administración 2014Lucía Paz ValenzuelaAún no hay calificaciones

- Elasticidad Oferta: Cómo Varía Qty Ante Cambios en PrecioDocumento7 páginasElasticidad Oferta: Cómo Varía Qty Ante Cambios en PrecioVanessa RodriguezAún no hay calificaciones

- Artículo OpiniónDocumento2 páginasArtículo OpiniónJenny CarolinaAún no hay calificaciones

- PRESENTACIONDocumento16 páginasPRESENTACIONLUCEROAún no hay calificaciones

- Cargo-Gerente-PropietarioDocumento6 páginasCargo-Gerente-PropietarioJhonnyAún no hay calificaciones

- aclaracionesITF PDFDocumento8 páginasaclaracionesITF PDFEstela Quispe ApataAún no hay calificaciones

- El capitalismo en BoliviaDocumento11 páginasEl capitalismo en BoliviaiberjesusAún no hay calificaciones

- Plan de Clase 19Documento8 páginasPlan de Clase 19Jorge VillafañeAún no hay calificaciones

- Obtencion de N-ButiraldehidoDocumento8 páginasObtencion de N-ButiraldehidoDaniel Reyes MaldonadoAún no hay calificaciones

- Estadística Descriptiva: Medidas y Análisis de DatosDocumento94 páginasEstadística Descriptiva: Medidas y Análisis de DatosJOSE DAVID TORRES GONZALEZ0% (1)

- Alimentos básicos proveedores NicaraguaDocumento7 páginasAlimentos básicos proveedores Nicaragualccc7777Aún no hay calificaciones

- Guia de CaminataDocumento25 páginasGuia de CaminataVenustiano Pamo RodriguezAún no hay calificaciones

- LuisSotelo TGP Integridad de Ductos Camisea - PAG.29 ANSI ASMEDocumento91 páginasLuisSotelo TGP Integridad de Ductos Camisea - PAG.29 ANSI ASMEJuan Felipe Dioses AlbanAún no hay calificaciones

- Tesoro PublicoDocumento2 páginasTesoro PublicoAngie TrianaAún no hay calificaciones

- Trabajo de ReingenieríaDocumento17 páginasTrabajo de ReingenieríaLuis BlaAún no hay calificaciones

- Teja OnduladaDocumento2 páginasTeja OnduladaJavier CaballeroAún no hay calificaciones

- Crecimiento constante hoteles Rami MedellínDocumento3 páginasCrecimiento constante hoteles Rami MedellínAdrián PájaroAún no hay calificaciones

- Electrónica de Potencia - Rectificación ControladaDocumento12 páginasElectrónica de Potencia - Rectificación ControladaBayron A. Pérez Ayala100% (1)

- Sesion 12 Diseño de Iniciativas de RS Hasta Contexto CompetitivoDocumento12 páginasSesion 12 Diseño de Iniciativas de RS Hasta Contexto CompetitivoSanchez Salazar Diego MartinAún no hay calificaciones