33% encontró este documento útil (3 votos)

3K vistas25 páginasCuentas Colectivas

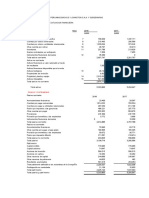

Este documento describe los registros individuales y globales en contabilidad. Explica que los registros individuales abren una cuenta separada para cada cliente u otra entidad, mientras que los registros globales usan cuentas colectivas para grupos de entidades. También describe cómo se usan los mayores auxiliares para llevar registros detallados de cuentas colectivas como bancos y almacenes.

Cargado por

brayanDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

33% encontró este documento útil (3 votos)

3K vistas25 páginasCuentas Colectivas

Este documento describe los registros individuales y globales en contabilidad. Explica que los registros individuales abren una cuenta separada para cada cliente u otra entidad, mientras que los registros globales usan cuentas colectivas para grupos de entidades. También describe cómo se usan los mayores auxiliares para llevar registros detallados de cuentas colectivas como bancos y almacenes.

Cargado por

brayanDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd