También podría gustarte

- SENIAT LICORES Jornada 2017Documento40 páginasSENIAT LICORES Jornada 2017thorbiAún no hay calificaciones

- LICORES - Régimen de Agentes de Percepción de IVA - Mileo Consultores & Asociados, SDocumento21 páginasLICORES - Régimen de Agentes de Percepción de IVA - Mileo Consultores & Asociados, SAngel Adrian Guevara Flores0% (1)

- Guía Secp7Documento48 páginasGuía Secp7FrancelysListaGonzález100% (2)

- Balances Personales Nita 3000 ModeloDocumento3 páginasBalances Personales Nita 3000 ModeloCarmenAún no hay calificaciones

- Informe de Atestiguamiento Sobre Ingresos de Personas NaturalesDocumento9 páginasInforme de Atestiguamiento Sobre Ingresos de Personas NaturalesMarlyn Tatiana Da Costa100% (1)

- Charla de Licores 09-09-2023Documento39 páginasCharla de Licores 09-09-2023paola sotoAún no hay calificaciones

- Notas de Inventario de Bienes Muebles Los HerederosDocumento2 páginasNotas de Inventario de Bienes Muebles Los HerederosMarlix Ochoa100% (2)

- Venta Por Cuenta de TercerosDocumento22 páginasVenta Por Cuenta de TercerosRita Briceño100% (3)

- Providencia IVA Agentes Percepcion CigarrillosDocumento2 páginasProvidencia IVA Agentes Percepcion Cigarrillosjose martinez100% (1)

- Consulta Al SeniatDocumento2 páginasConsulta Al SeniatDomingo Alfonso Nuñez VieitesAún no hay calificaciones

- Calculo Interese Prestamo en UvcDocumento1 páginaCalculo Interese Prestamo en UvcMarianny Tua100% (6)

- Procedimiento de Fiscalizacion SundeeDocumento5 páginasProcedimiento de Fiscalizacion SundeeVictor GarciasAún no hay calificaciones

- Resolucion 320Documento26 páginasResolucion 320NanyHeddrichAún no hay calificaciones

- INFORME PARA ATESTIGUAR DEL CONTADOR PÚBLICO INDEPENDIENTE Inventario de Bienes Registro MercantilDocumento1 páginaINFORME PARA ATESTIGUAR DEL CONTADOR PÚBLICO INDEPENDIENTE Inventario de Bienes Registro Mercantilcarlos5g.5luque100% (2)

- Modelo Firma Personal Oficina de ContadoresDocumento3 páginasModelo Firma Personal Oficina de Contadoresjose reyesAún no hay calificaciones

- Carta Aceptacion ComisarioDocumento66 páginasCarta Aceptacion Comisariojenifer zanellaAún no hay calificaciones

- Certificacion VenalDocumento2 páginasCertificacion VenalAna Campos100% (2)

- Doctrina Tributaria Del Seniat 1998Documento311 páginasDoctrina Tributaria Del Seniat 1998Hector Caicedo100% (1)

- Modelo Libro de VentasDocumento29 páginasModelo Libro de Ventasrafael matuteAún no hay calificaciones

- Dudas Frecuentes de Retencion ISLR e IVADocumento3 páginasDudas Frecuentes de Retencion ISLR e IVARamón Alvarado RuizAún no hay calificaciones

- Normas Tributarias 2023Documento102 páginasNormas Tributarias 2023IVECOFI100% (1)

- Balance Apertura Velis 2018Documento41 páginasBalance Apertura Velis 2018velis castro veli100% (1)

- Carta Seniat Cambio de Obligacion TributariaDocumento1 páginaCarta Seniat Cambio de Obligacion Tributariajose alexander diazAún no hay calificaciones

- Ordenanza de Impuesto Sobre Actividades Económicas Municipio Bruzual.Documento30 páginasOrdenanza de Impuesto Sobre Actividades Económicas Municipio Bruzual.Ninoska SantanderAún no hay calificaciones

- Análisis de La Providencia Administrativa 0017 y 0018Documento9 páginasAnálisis de La Providencia Administrativa 0017 y 0018Toby Serafín100% (2)

- 4.-Caso Practico IGP 2020Documento32 páginas4.-Caso Practico IGP 2020aeliasgvAún no hay calificaciones

- Notas Estados de Inventario de Apertura ServilabcomDocumento2 páginasNotas Estados de Inventario de Apertura Servilabcom8221288Aún no hay calificaciones

- Dictamen Contador Inventario PeluqueriaDocumento1 páginaDictamen Contador Inventario PeluqueriaEleonela BolivarAún no hay calificaciones

- Gaceta Municipal #174-2018 Ordenanza de Actividades Económicas Completa (Con Inclusión de La Reforma Parcial)Documento66 páginasGaceta Municipal #174-2018 Ordenanza de Actividades Económicas Completa (Con Inclusión de La Reforma Parcial)DioogoAún no hay calificaciones

- Calculo Aportes Del Ivss para Registro ContableDocumento5 páginasCalculo Aportes Del Ivss para Registro ContableAntonietta Guerra50% (4)

- Libro de VENTAS (Especies Alcoholicas)Documento2 páginasLibro de VENTAS (Especies Alcoholicas)Luis Alfredo0% (1)

- Balance Personal AuditadosDocumento6 páginasBalance Personal AuditadosInter MADERA, C.A.100% (1)

- Notas Reconversion MonetariaDocumento2 páginasNotas Reconversion MonetariaYolimar ChaconAún no hay calificaciones

- Libro de Licores (Formato No Es Original y No Sirve Ante Una Fiscalización)Documento1 páginaLibro de Licores (Formato No Es Original y No Sirve Ante Una Fiscalización)The Sushi BarAún no hay calificaciones

- Inventario de BienesDocumento17 páginasInventario de BienesNairobyAún no hay calificaciones

- Nisr 4410 Informe de Compilacion de Informacion Financiera Antiguo Balance Personal o Informe de Preparacion Del Contador PublicoDocumento10 páginasNisr 4410 Informe de Compilacion de Informacion Financiera Antiguo Balance Personal o Informe de Preparacion Del Contador PublicomayeAún no hay calificaciones

- El Consorcio en VenezuelaDocumento12 páginasEl Consorcio en VenezuelaMarcelo TorrealbaAún no hay calificaciones

- Venta de Tierra Firme A Margarita Debe Llevar IVADocumento4 páginasVenta de Tierra Firme A Margarita Debe Llevar IVAdataturismoAún no hay calificaciones

- Modelos Actualizados Informes SarenDocumento24 páginasModelos Actualizados Informes SarenMaria Bracho100% (2)

- Extravío de La Factura, Notas de Crédito o Notas de Débitos - Providencia Administrativa #0071Documento4 páginasExtravío de La Factura, Notas de Crédito o Notas de Débitos - Providencia Administrativa #0071Luis Ramos EspinozaAún no hay calificaciones

- 2108 Informe para Aumento de Capital Por Inventario en El Registro Mercantil AbastomaniaDocumento4 páginas2108 Informe para Aumento de Capital Por Inventario en El Registro Mercantil AbastomaniaANA100% (1)

- Facturacion Por Cuenta de Terceros VenezuelaDocumento4 páginasFacturacion Por Cuenta de Terceros VenezuelaMARIA75% (4)

- XML Excel LoteriasDocumento5 páginasXML Excel Loteriasajga15100% (1)

- EXPERTICIA .JOSE ANGEL MEDINA2 WebinarDocumento44 páginasEXPERTICIA .JOSE ANGEL MEDINA2 WebinarJose Angel Medina Rodriguez100% (2)

- Informe Comisario HaperpDocumento4 páginasInforme Comisario HaperpArelis BetancourtAún no hay calificaciones

- Nisr-4410 Informe Preparación PN ComercianteDocumento3 páginasNisr-4410 Informe Preparación PN ComercianteOmarGimenez88% (8)

- Formato Libro de Ventas Maquina Fiscal 2017 (Ejemplo)Documento3 páginasFormato Libro de Ventas Maquina Fiscal 2017 (Ejemplo)Juan Antonio Franco Moya100% (3)

- Inventario de AperturaDocumento6 páginasInventario de Aperturajose reyes100% (1)

- Arcv 2021Documento55 páginasArcv 2021Inversioneseyc FPAún no hay calificaciones

- Decreto 035Documento12 páginasDecreto 035Jairo Mendez MoraAún no hay calificaciones

- Informe de Inventario Niea 3000 Op Decoraciones C.A.Documento4 páginasInforme de Inventario Niea 3000 Op Decoraciones C.A.zulay ontiverosAún no hay calificaciones

- Modelos de Informes de BalancesDocumento5 páginasModelos de Informes de BalancesOdalys Carmona De Arias40% (5)

- Calculo de Prestamo en Unidad de Valor de CreditoDocumento2 páginasCalculo de Prestamo en Unidad de Valor de CreditoMarianny Tua100% (1)

- Código Orgánico Tributario, 1982Documento16 páginasCódigo Orgánico Tributario, 1982NicómanoAún no hay calificaciones

- Calculo de La Ley Del Deporte para PharmalaceDocumento2 páginasCalculo de La Ley Del Deporte para PharmalaceEdis PulidoAún no hay calificaciones

- Balance Personal MODELO May-21Documento1 páginaBalance Personal MODELO May-21Marjorie Hernández100% (2)

- Presentacion de Bebidas GaseosasDocumento16 páginasPresentacion de Bebidas GaseosasAleLópezAún no hay calificaciones

- Rif 2021Documento34 páginasRif 2021Eross RodríguezAún no hay calificaciones

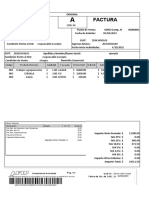

- Modelo de Factura ManualDocumento3 páginasModelo de Factura ManualInversiones Damove C.AAún no hay calificaciones

- Simulador de Factura ADocumento4 páginasSimulador de Factura Ajhoan cicconeAún no hay calificaciones

- Diseño de Sistema de Informacion ContableDocumento11 páginasDiseño de Sistema de Informacion ContablePedro BenitezAún no hay calificaciones

- Programación Del Control Remoto de DIRECTVDocumento3 páginasProgramación Del Control Remoto de DIRECTVPedro BenitezAún no hay calificaciones

- 4 Reparacion de Un TimerDocumento5 páginas4 Reparacion de Un TimerPedro Benitez67% (3)

- Como Liberar, Desbloquear y Flashear Telefonos CelularesDocumento76 páginasComo Liberar, Desbloquear y Flashear Telefonos Celularesfabian cañizares100% (1)

- Curso Refigeracion DomiciliariaDocumento75 páginasCurso Refigeracion DomiciliariaJuand Gutierrez FloresAún no hay calificaciones

- Diagnóstico de Desbalance en VentiladoresDocumento8 páginasDiagnóstico de Desbalance en VentiladoresPedro BenitezAún no hay calificaciones

- Limpia Tus Arterias CoronariasDocumento1 páginaLimpia Tus Arterias CoronariasPedro BenitezAún no hay calificaciones

- Cap6 B Averias Electricas en Instalaciones Comerciales PDFDocumento33 páginasCap6 B Averias Electricas en Instalaciones Comerciales PDFMichael Gámez BegazoAún no hay calificaciones

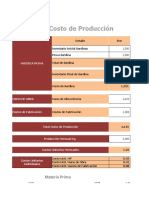

- Costo de ProduccionDocumento4 páginasCosto de ProduccionPedro Benitez0% (1)

- Ficha Tecnica 1Documento2 páginasFicha Tecnica 1Pedro BenitezAún no hay calificaciones

- Como Hacer Una Punta LógicaDocumento3 páginasComo Hacer Una Punta LógicaMarco Castillo100% (13)

- Agencia de Viaje PDFDocumento86 páginasAgencia de Viaje PDFPamela AguilarAún no hay calificaciones

- Compras Contribuyente y No Contribuyente - JPGDocumento1 páginaCompras Contribuyente y No Contribuyente - JPGPedro BenitezAún no hay calificaciones

- Como Obtener Un Credito para ViviendaDocumento12 páginasComo Obtener Un Credito para ViviendaPedro BenitezAún no hay calificaciones

- Proceso Administrativo en Agencia de ViajesDocumento34 páginasProceso Administrativo en Agencia de ViajesPedro BenitezAún no hay calificaciones

- 3 BimetalicosDocumento24 páginas3 BimetalicosPedro Benitez100% (7)

- Red de Clinicas Sismeu2 PDFDocumento3 páginasRed de Clinicas Sismeu2 PDFenriqueAún no hay calificaciones

- La Sardina en VenezuelaDocumento13 páginasLa Sardina en VenezuelaPedro BenitezAún no hay calificaciones

- La Sardina en VenezuelaDocumento4 páginasLa Sardina en VenezuelaPedro BenitezAún no hay calificaciones

- SCO150 12 R N006Exhibit8TechnicaldatasheetSpanishACBrrk SJapr11Documento1 páginaSCO150 12 R N006Exhibit8TechnicaldatasheetSpanishACBrrk SJapr11Luiz Requejo EstebanAún no hay calificaciones

- Proceso Administrativo en Agencia de ViajesDocumento34 páginasProceso Administrativo en Agencia de ViajesPedro BenitezAún no hay calificaciones

- Trabajo Final de GraduacionDocumento151 páginasTrabajo Final de GraduacionPedro BenitezAún no hay calificaciones

- Agencias de Viajes Generalidades N°6Documento37 páginasAgencias de Viajes Generalidades N°6Lucrecia corderoAún no hay calificaciones

- Ficha Tecnica 1Documento2 páginasFicha Tecnica 1Pedro BenitezAún no hay calificaciones

- La Sardina en VenezuelaDocumento13 páginasLa Sardina en VenezuelaPedro BenitezAún no hay calificaciones

- Proceso Administrativo en Agencia de ViajesDocumento34 páginasProceso Administrativo en Agencia de ViajesPedro BenitezAún no hay calificaciones

- Informe Agenci de ViajewDocumento45 páginasInforme Agenci de ViajewSinakan TemaAún no hay calificaciones

- Limpia Tus Arterias CoronariasDocumento1 páginaLimpia Tus Arterias CoronariasPedro BenitezAún no hay calificaciones

- Trabajo Final de GraduacionDocumento151 páginasTrabajo Final de GraduacionPedro BenitezAún no hay calificaciones

- Costo de ProduccionDocumento7 páginasCosto de ProduccionPedro BenitezAún no hay calificaciones

- Cap 4Documento1 páginaCap 4Ivan SalcedoAún no hay calificaciones

- PR-PR-01 - B - Cartilla RuidoDocumento2 páginasPR-PR-01 - B - Cartilla RuidopicoyzorraAún no hay calificaciones

- 1.2. Proyecciones-Y-Plan-De-VentasDocumento23 páginas1.2. Proyecciones-Y-Plan-De-VentasJaime100% (1)

- Dian FE277Documento1 páginaDian FE277Cabañas La esmeraldaAún no hay calificaciones

- Informe Acadenico Responsabilidad Social ParcialDocumento25 páginasInforme Acadenico Responsabilidad Social ParcialGERARDO SANTIAGO VILLEGAS CARMENAún no hay calificaciones

- L2-Otras Cuentas Por PagarDocumento15 páginasL2-Otras Cuentas Por PagarRenzo PariAún no hay calificaciones

- Sincelejo Plan de Desarrollo Municipal 2020 2023Documento708 páginasSincelejo Plan de Desarrollo Municipal 2020 2023alejandro sierraAún no hay calificaciones

- COSTOSDocumento10 páginasCOSTOSAngelaDiezAcevedoAún no hay calificaciones

- Globalización Sachs Larrain (Resumen)Documento3 páginasGlobalización Sachs Larrain (Resumen)GuidoAún no hay calificaciones

- Final de PresupuestoDocumento8 páginasFinal de PresupuestoAndres ZapataAún no hay calificaciones

- Banco Pichincha ProspectoDocumento62 páginasBanco Pichincha ProspectospacpaseAún no hay calificaciones

- Grupo Verde - Ejercicios PropuestosDocumento34 páginasGrupo Verde - Ejercicios Propuestosjuan arturo100% (1)

- Condonación Por Residencias - Agosto-Diciembre 2022Documento4 páginasCondonación Por Residencias - Agosto-Diciembre 2022Manu 95Aún no hay calificaciones

- Tarea L, LL ParcialDocumento3 páginasTarea L, LL ParcialLENGUStaAún no hay calificaciones

- ACTIVIDADn1 28607dbe61effa6Documento2 páginasACTIVIDADn1 28607dbe61effa6JESMID ORLENYS JIMENEZ CASTROAún no hay calificaciones

- TEM-I Introducción General Al Impuesto A La Renta y Al Impuesto General A Las VentasDocumento19 páginasTEM-I Introducción General Al Impuesto A La Renta y Al Impuesto General A Las VentasCesar VargasAún no hay calificaciones

- Folio FiscalDocumento2 páginasFolio FiscalՉեպե ՀերդեզAún no hay calificaciones

- Propiedad Intelectual en Cine y FotografíaDocumento4 páginasPropiedad Intelectual en Cine y FotografíaGuillermo Parrilla SevillaAún no hay calificaciones

- Semana 14 EstadisticaaaaaDocumento4 páginasSemana 14 EstadisticaaaaaJesus Berchem EchevarriaAún no hay calificaciones

- Unidad 5Documento6 páginasUnidad 5ANDREA GUTIERREZ GARCIAAún no hay calificaciones

- Sat Cooperativa ContabilDocumento3 páginasSat Cooperativa Contabilfernando ortegWAún no hay calificaciones

- Actividad de Investigacion Formativa IiDocumento12 páginasActividad de Investigacion Formativa IiAlonzo CondoryAún no hay calificaciones

- Informe Final + PoaDocumento74 páginasInforme Final + PoasergioAún no hay calificaciones

- Lecture 6 Estimacion de DemandaDocumento26 páginasLecture 6 Estimacion de Demandacarlos noelAún no hay calificaciones

- S2 Indicadores de Resultados en Los Procesos EmpresarialesDocumento18 páginasS2 Indicadores de Resultados en Los Procesos EmpresarialesKiara Brigith Castro AmaoAún no hay calificaciones

- El Artículo 11 de La LGS y La Determinación Del Objeto SocialDocumento16 páginasEl Artículo 11 de La LGS y La Determinación Del Objeto SocialCarlos Enrique Mariño VidalAún no hay calificaciones

- 12 PDFDocumento2 páginas12 PDFROBERTAún no hay calificaciones

- Investigación de Mercado FrugosDocumento9 páginasInvestigación de Mercado FrugosCarmen Velaochaga EspinozaAún no hay calificaciones

- Ensayo Gobierno de TiDocumento5 páginasEnsayo Gobierno de Tileonel alvarezAún no hay calificaciones

- Catálogo de Cuentas en Base A Normas Internacionales de Contabilidad para Una Empresa AgrícolaDocumento28 páginasCatálogo de Cuentas en Base A Normas Internacionales de Contabilidad para Una Empresa AgrícolaLuis MartinezAún no hay calificaciones