También podría gustarte

- Balance Personal.Documento3 páginasBalance Personal.Amaya Sherezade Nakkour Saab100% (1)

- Guía Secp7Documento48 páginasGuía Secp7FrancelysListaGonzález100% (2)

- INFORME PARA ATESTIGUAR DEL CONTADOR PÚBLICO INDEPENDIENTE Inventario de Bienes Registro MercantilDocumento1 páginaINFORME PARA ATESTIGUAR DEL CONTADOR PÚBLICO INDEPENDIENTE Inventario de Bienes Registro Mercantilcarlos5g.5luque100% (2)

- Informe de compilación de cuentas por pagar a accionistas 2017Documento2 páginasInforme de compilación de cuentas por pagar a accionistas 2017dayari gonzalezAún no hay calificaciones

- Consulta Al SeniatDocumento2 páginasConsulta Al SeniatDomingo Alfonso Nuñez VieitesAún no hay calificaciones

- INVENTARIO SEGUN NIF. - Todo Bunker IIDocumento13 páginasINVENTARIO SEGUN NIF. - Todo Bunker IISUGEY VELAZQUEZAún no hay calificaciones

- Informe 4410 Aprobacion Edos Financieros DPC Registro Mercantil SagadiDocumento2 páginasInforme 4410 Aprobacion Edos Financieros DPC Registro Mercantil SagadiLenys PulidoAún no hay calificaciones

- Informe Comisario HaperpDocumento4 páginasInforme Comisario HaperpArelis BetancourtAún no hay calificaciones

- Informe anual comisario 2016-2018Documento4 páginasInforme anual comisario 2016-2018Arelis Betancourt100% (1)

- Conciliación Fiscal de la Renta bajo VEN-NIF y reformas ISLR 2014-2015Documento71 páginasConciliación Fiscal de la Renta bajo VEN-NIF y reformas ISLR 2014-2015Yosebelin Sanchez100% (1)

- Paso A Paso Contabilidad y ReconversionDocumento32 páginasPaso A Paso Contabilidad y ReconversionBruja 2.0 SHANGÓAún no hay calificaciones

- Providencia Administrativa #0049 Agentes de Retención de IVA (VIGENTE)Documento7 páginasProvidencia Administrativa #0049 Agentes de Retención de IVA (VIGENTE)HJoseAndarciaJ100% (1)

- Declaración Grandes PatrimoniosDocumento32 páginasDeclaración Grandes PatrimoniosaeliasgvAún no hay calificaciones

- Resolucion-019-SAREN Informativo PDFDocumento37 páginasResolucion-019-SAREN Informativo PDFAbogado Jesús Enrique Palencia Villanueva100% (1)

- INFORME NOTAS INVENTARIO (Aumento de Capital)Documento2 páginasINFORME NOTAS INVENTARIO (Aumento de Capital)OMARAún no hay calificaciones

- Informe Comisario Ven NifDocumento1 páginaInforme Comisario Ven NifFSRTSG75% (4)

- Providencia Administrativa 1677 2003Documento5 páginasProvidencia Administrativa 1677 2003Gustavo MarquezAún no hay calificaciones

- 37 Modelos Propuesta y Contrato Servicios ComisarioDocumento7 páginas37 Modelos Propuesta y Contrato Servicios Comisariol_marquez33131Aún no hay calificaciones

- AGROPECUARIA LA PONDEROSA notifica al SENIAT imposibilidad de pago de retención del IVA por falla bancariaDocumento1 páginaAGROPECUARIA LA PONDEROSA notifica al SENIAT imposibilidad de pago de retención del IVA por falla bancariajose alexander diazAún no hay calificaciones

- Nisr 4410 Informe de Compilacion de Informacion Financiera Antiguo Balance Personal o Informe de Preparacion Del Contador PublicoDocumento10 páginasNisr 4410 Informe de Compilacion de Informacion Financiera Antiguo Balance Personal o Informe de Preparacion Del Contador PublicomayeAún no hay calificaciones

- Informe de Preparación Del Contador PúblicoDocumento6 páginasInforme de Preparación Del Contador Públicolisbeth rodriguez0% (1)

- Balances Personales Nita 3000 ModeloDocumento3 páginasBalances Personales Nita 3000 ModeloCarmenAún no hay calificaciones

- Informe financiero compilado 2014Documento1 páginaInforme financiero compilado 2014EvaFloresAún no hay calificaciones

- Inventario Aumento CapitalDocumento8 páginasInventario Aumento CapitalNairobyAún no hay calificaciones

- Informe de Atestiguamiento Sobre Ingresos de Personas NaturalesDocumento9 páginasInforme de Atestiguamiento Sobre Ingresos de Personas NaturalesMarlyn Tatiana Da Costa100% (1)

- Ingresos promedio mensualDocumento33 páginasIngresos promedio mensualEdgar Guararima100% (1)

- Nisr 4410 Informe de Compilación de Información Financiera Antiguo Balance Personal o Informe de Preparación Del Contador PúblicoDocumento11 páginasNisr 4410 Informe de Compilación de Información Financiera Antiguo Balance Personal o Informe de Preparación Del Contador PúblicoRafael Ramon Bastidas Bastidas100% (5)

- Informe de Preparacion de Estados Financieros EmpresaDocumento1 páginaInforme de Preparacion de Estados Financieros EmpresaEvaFloresAún no hay calificaciones

- Informe para Las Cuentas Por Pagar SociosDocumento1 páginaInforme para Las Cuentas Por Pagar SociosTANIA DE LOS ANGELES CASTELLANOSAún no hay calificaciones

- GACETA MUNICIPAL #176 2020 Ordenanza Actividades Economicas - Doc2 1 CorregidaDocumento62 páginasGACETA MUNICIPAL #176 2020 Ordenanza Actividades Economicas - Doc2 1 CorregidaDioogo100% (1)

- Informe de compilación financiera para Mantos OrienteDocumento4 páginasInforme de compilación financiera para Mantos OrienteMARIELIS GONZALEZ100% (2)

- Resolucion 019 SARENDocumento37 páginasResolucion 019 SARENJassem Israel Nuñez100% (2)

- Tratamiento Fiscal Del Aumento Por Corrección Monetaria Según 18Documento6 páginasTratamiento Fiscal Del Aumento Por Corrección Monetaria Según 18Maria M Ñañez R100% (2)

- Notas Aumento de CapitalDocumento10 páginasNotas Aumento de CapitalHidalmary Baez100% (1)

- Notas de Inventario de Bienes Muebles Los HerederosDocumento2 páginasNotas de Inventario de Bienes Muebles Los HerederosMarlix Ochoa100% (1)

- Papeles de Trabajo IGPDocumento32 páginasPapeles de Trabajo IGPJohanaMesa0% (1)

- Participacion Seniat Mini Market Darna, C.ADocumento2 páginasParticipacion Seniat Mini Market Darna, C.ASergio Antonio Bejarano GonzalezAún no hay calificaciones

- Informe anual del Comisario 2017Documento4 páginasInforme anual del Comisario 2017Maria Yudith Colmenares MoraAún no hay calificaciones

- Libro de Compras Ventas Noviembre 2020 Jett RotulacionesDocumento4 páginasLibro de Compras Ventas Noviembre 2020 Jett Rotulacionesservicio inteligencia100% (1)

- Retenciones ISRDocumento31 páginasRetenciones ISRRkardo3100% (1)

- Balance Apertura Velis 2018Documento41 páginasBalance Apertura Velis 2018velis castro veli100% (1)

- Registro de exportaciones e IVA retenidoDocumento1 páginaRegistro de exportaciones e IVA retenidoSasquiak Berne100% (1)

- Informe de ComisarioDocumento9 páginasInforme de Comisariomarlin RivasAún no hay calificaciones

- Balance Personal AuditadosDocumento6 páginasBalance Personal AuditadosInter MADERA, C.A.100% (1)

- Informe de Aumento Comisario 2018Documento1 páginaInforme de Aumento Comisario 2018Tatiana Gonzalez100% (4)

- Venta Por Cuenta de TercerosDocumento22 páginasVenta Por Cuenta de TercerosRita Briceño100% (3)

- Modelo informe comisario FECLAVEDocumento4 páginasModelo informe comisario FECLAVEJiraya Dark67% (3)

- Dictamen de Balance PersonalDocumento1 páginaDictamen de Balance Personaljenifer zanella67% (3)

- Escrito SENIAT Imposibilidad de DeclararDocumento2 páginasEscrito SENIAT Imposibilidad de Declararmaria100% (2)

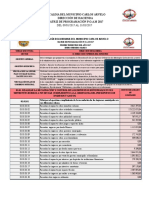

- Alcaldia Del Municipio Carlos ArveloDocumento3 páginasAlcaldia Del Municipio Carlos Arvelo19668010Aún no hay calificaciones

- Registro Especial de Inventarios (REIDocumento3 páginasRegistro Especial de Inventarios (REITatiana Gonzalez100% (2)

- Informe de Atestiguamiento Sobre Ingresos XXXXXXXDocumento2 páginasInforme de Atestiguamiento Sobre Ingresos XXXXXXXcoro.36Aún no hay calificaciones

- 2108 Informe para Aumento de Capital Por Inventario en El Registro Mercantil AbastomaniaDocumento4 páginas2108 Informe para Aumento de Capital Por Inventario en El Registro Mercantil AbastomaniaANA100% (1)

- ¿Qué Debe Contener La Cartelera FiscalDocumento2 páginas¿Qué Debe Contener La Cartelera Fiscaldanielkaalejandra100% (1)

- Inventario SERVILABCOMDocumento2 páginasInventario SERVILABCOM8221288Aún no hay calificaciones

- Ley Orgánica de DeporteDocumento3 páginasLey Orgánica de DeporteYubidi SanchezAún no hay calificaciones

- Venta de Tierra Firme A Margarita Debe Llevar IVADocumento4 páginasVenta de Tierra Firme A Margarita Debe Llevar IVAdataturismoAún no hay calificaciones

- Cálculo de Retención de ISLR en VenezuelaDocumento16 páginasCálculo de Retención de ISLR en Venezuelafrank1605Aún no hay calificaciones

- Crédito fiscal del IGV: qué es y cómo se aplicaDocumento4 páginasCrédito fiscal del IGV: qué es y cómo se aplicaPinKii Tubie MbAún no hay calificaciones

- Deducciones fiscales clavesDocumento32 páginasDeducciones fiscales clavesyada munozAún no hay calificaciones

- Laboratorio de Hidráulica 03 - Perdidas Por AccesoriosDocumento28 páginasLaboratorio de Hidráulica 03 - Perdidas Por AccesoriosRamón Alvarado RuizAún no hay calificaciones

- Lic. en Administración - Pensum de Estudios Universidad de OrienteDocumento3 páginasLic. en Administración - Pensum de Estudios Universidad de OrienteRamón Alvarado Ruiz80% (5)

- Laboratorio de Hidráulica 04 - Medición de Caudales en TuberíasDocumento34 páginasLaboratorio de Hidráulica 04 - Medición de Caudales en TuberíasRamón Alvarado Ruiz100% (2)

- Tesis Analisis de Los Procedimientos Legales Que Deben Realizar Los Prestadores de Servicio Turistico Bajo La Normativa Legal Establecida en El Decreto Con Rango Valor y Fuerza de Ley Organica de Turismo Del 2012Documento42 páginasTesis Analisis de Los Procedimientos Legales Que Deben Realizar Los Prestadores de Servicio Turistico Bajo La Normativa Legal Establecida en El Decreto Con Rango Valor y Fuerza de Ley Organica de Turismo Del 2012Ramón Alvarado RuizAún no hay calificaciones

- Ley EjercicioDocumento14 páginasLey EjercicioEUNICGVAún no hay calificaciones

- Manual de Normas Técnicas de Actuación Profesional (NTAP) (16-04-2016) PDFDocumento45 páginasManual de Normas Técnicas de Actuación Profesional (NTAP) (16-04-2016) PDFRamón Alvarado RuizAún no hay calificaciones

- Análisis de La Nic 32 "Instrumentos Financieros: Presentación e Información A Revelar" y La Niif 7 Sección 11 "Instrumentos Financieros Básico"Documento163 páginasAnálisis de La Nic 32 "Instrumentos Financieros: Presentación e Información A Revelar" y La Niif 7 Sección 11 "Instrumentos Financieros Básico"Ramón Alvarado Ruiz50% (2)

- Manual de Usuario SICADDocumento11 páginasManual de Usuario SICADJose Gregorio Diaz UribeAún no hay calificaciones

- Trabajo de Las Niif 5 VenezuelaDocumento23 páginasTrabajo de Las Niif 5 VenezuelaRamón Alvarado RuizAún no hay calificaciones

- Análisis Del Modelo de Sistema Viable Como Enfoque Gerencial para Las Empresas de Transporte Pesado.Documento73 páginasAnálisis Del Modelo de Sistema Viable Como Enfoque Gerencial para Las Empresas de Transporte Pesado.Ramón Alvarado Ruiz100% (1)

- Informe de Calculo de Cesta Ticket, Guarderia, Horas Extras y SSO 2012Documento8 páginasInforme de Calculo de Cesta Ticket, Guarderia, Horas Extras y SSO 2012Ramón Alvarado RuizAún no hay calificaciones

- Paraísos Fiscales Definidos y Características ClaveDocumento12 páginasParaísos Fiscales Definidos y Características ClaveRamón Alvarado RuizAún no hay calificaciones

- Historia Del Ministerio Del Trabajo VenezuelaDocumento11 páginasHistoria Del Ministerio Del Trabajo VenezuelaRamón Alvarado Ruiz67% (3)

- Educacion AmbientalDocumento33 páginasEducacion AmbientalRamón Alvarado RuizAún no hay calificaciones

- Guia Teorico Practica Contabilidad IIDocumento79 páginasGuia Teorico Practica Contabilidad IIRamón Alvarado RuizAún no hay calificaciones

- Retencion IslrDocumento11 páginasRetencion IslrEdwar SanchezAún no hay calificaciones

- Tesis-Análisis Del Proceso de Formulación y Ejecución Del Presupuesto de Gastos en La Gobernación Del Estado Monagas para El Año 2001Documento71 páginasTesis-Análisis Del Proceso de Formulación y Ejecución Del Presupuesto de Gastos en La Gobernación Del Estado Monagas para El Año 2001Ramón Alvarado RuizAún no hay calificaciones

- Factibilidad Electrificacion Cominidades RuralesDocumento4 páginasFactibilidad Electrificacion Cominidades RuralesRamón Alvarado RuizAún no hay calificaciones

- Modelo de Sistema Viable-EmpresalasvegasDocumento24 páginasModelo de Sistema Viable-EmpresalasvegasRamón Alvarado RuizAún no hay calificaciones

- Decreto 1808 Sobre Retenciones de ISLRDocumento23 páginasDecreto 1808 Sobre Retenciones de ISLRJulia Sanabria67% (6)

- PresentacionDocumento6 páginasPresentacionRamón Alvarado RuizAún no hay calificaciones

- BlancoDocumento12 páginasBlancoRamón Alvarado RuizAún no hay calificaciones

- Tesis Diseño de Un Sistema de Informacion para La Gerencia de Ventas de Una Empresa de Mantenimiento y Suministro de EquiposDocumento176 páginasTesis Diseño de Un Sistema de Informacion para La Gerencia de Ventas de Una Empresa de Mantenimiento y Suministro de EquiposRamón Alvarado RuizAún no hay calificaciones

- Mapa Mental - Negocios InternacionalesDocumento1 páginaMapa Mental - Negocios InternacionalesBrensi MabeliAún no hay calificaciones

- Modelo de Transaccicon-Judicial-Transaccion-Fuera-De-ProcesoDocumento10 páginasModelo de Transaccicon-Judicial-Transaccion-Fuera-De-ProcesoCESAR LATINI FERNÁNDEZ ROJASAún no hay calificaciones

- VALORESDocumento13 páginasVALORESyordisAún no hay calificaciones

- Resumen 20230422Documento4 páginasResumen 20230422Nicolás Ricardo Indelicato PortabellaAún no hay calificaciones

- Ensayo Derecho Registral y NotarialDocumento7 páginasEnsayo Derecho Registral y NotarialLudy MendezAún no hay calificaciones

- Jesús Casillas Del Río - La Lógica No Monotónica y Su Aplicación en La Argumentación JurídicaDocumento22 páginasJesús Casillas Del Río - La Lógica No Monotónica y Su Aplicación en La Argumentación JurídicaJesús CasillasAún no hay calificaciones

- Caso Practico - RespuestaDocumento5 páginasCaso Practico - RespuestagutavoAún no hay calificaciones

- Voto Particular Parcial SUP-REP-478/2021 y AcumuladosDocumento15 páginasVoto Particular Parcial SUP-REP-478/2021 y AcumuladosRepositorio Ponencia FMPAún no hay calificaciones

- GUIA INT SOC 5 La Gran ColombiaDocumento4 páginasGUIA INT SOC 5 La Gran ColombiaOmar González100% (2)

- Reglamento de Comite CientificaDocumento16 páginasReglamento de Comite Cientifica72226091Aún no hay calificaciones

- Compromiso de PagoDocumento2 páginasCompromiso de PagoJa ObAún no hay calificaciones

- Diez Eventos Importantes Del Occidente ContemporáneoDocumento8 páginasDiez Eventos Importantes Del Occidente Contemporáneoyiber pradoAún no hay calificaciones

- Oferta y Demanda EjerciciosDocumento8 páginasOferta y Demanda Ejerciciosfranky ayalaAún no hay calificaciones

- Micro, Meso y Maso Causas de Las Pda PDFDocumento7 páginasMicro, Meso y Maso Causas de Las Pda PDFRamírez Policarpio AzaliaAún no hay calificaciones

- Cuadro de Doble Entrada Matriz - AgenciaDocumento1 páginaCuadro de Doble Entrada Matriz - AgenciaAlison Casa100% (1)

- Clases de La Fe PúblicaDocumento3 páginasClases de La Fe PúblicaJdiego Hernandez HernandezAún no hay calificaciones

- Tarea 3 Que Es La Persona Humana y El EstadoDocumento6 páginasTarea 3 Que Es La Persona Humana y El EstadoFredy HernandezAún no hay calificaciones

- 4 Teoria Causalista y Finalista de La AccionDocumento7 páginas4 Teoria Causalista y Finalista de La AccionEdgar GilesAún no hay calificaciones

- DerechoPenitenciarioDocumento6 páginasDerechoPenitenciarioOlika PalmaAún no hay calificaciones

- Tipos de CapitalDocumento4 páginasTipos de CapitalAngélica - PalaxAún no hay calificaciones

- Resolucioìn No. 01 Almario Rojas 04 - 10 - 2021Documento39 páginasResolucioìn No. 01 Almario Rojas 04 - 10 - 2021JuliánHuertasAún no hay calificaciones

- Propuesta de Simulador - Post Tarea - Evaluación Final POA - Marlon BallenDocumento51 páginasPropuesta de Simulador - Post Tarea - Evaluación Final POA - Marlon Ballenjeferguiza50% (2)

- Organigrama estructura empresaDocumento3 páginasOrganigrama estructura empresaGustavo GotteAún no hay calificaciones

- Desconocimiento de Filiacion JessicaDocumento3 páginasDesconocimiento de Filiacion JessicaLeticia RolonAún no hay calificaciones

- Costo estimado vs costo real Pantalón El StrechDocumento22 páginasCosto estimado vs costo real Pantalón El StrechJakeline SaucedoAún no hay calificaciones

- Reacción REDOXDocumento36 páginasReacción REDOXRuthBernheimJastrobAún no hay calificaciones

- Virtual Modelos de CiudadaniaDocumento1 páginaVirtual Modelos de CiudadaniamiladisAún no hay calificaciones

- Taller Legislacion Laboral Jessica BlandonDocumento13 páginasTaller Legislacion Laboral Jessica BlandonSammy Martínez0% (1)

- Causas Especiales Que Aplican para Determinados Tipos de SociedadesDocumento3 páginasCausas Especiales Que Aplican para Determinados Tipos de Sociedadesyamiel rosarioAún no hay calificaciones

- El racismo en el Perú: de la negación de la diversidad a su reconocimientoDocumento11 páginasEl racismo en el Perú: de la negación de la diversidad a su reconocimientoMirella Yúrica Caqui RosasAún no hay calificaciones