También podría gustarte

- Historia Del AtletismoDocumento4 páginasHistoria Del AtletismogmrgodoyAún no hay calificaciones

- Historia de La Moneda Del EcuadorDocumento7 páginasHistoria de La Moneda Del Ecuadorgmrgodoy100% (1)

- BALONCESTODocumento15 páginasBALONCESTOgmrgodoy100% (2)

- Materiales Adhesivos y RellenosDocumento7 páginasMateriales Adhesivos y RellenosgmrgodoyAún no hay calificaciones

- MallasDocumento1 páginaMallasgmrgodoyAún no hay calificaciones

- VoleibolDocumento9 páginasVoleibolgmrgodoyAún no hay calificaciones

- Puente de DiodosDocumento10 páginasPuente de DiodosgmrgodoyAún no hay calificaciones

- FinanciamientoDocumento14 páginasFinanciamientogmrgodoyAún no hay calificaciones

- Equipo y MaquinariaDocumento2 páginasEquipo y MaquinariagmrgodoyAún no hay calificaciones

- Generaciones "X"y "Y"Documento4 páginasGeneraciones "X"y "Y"gmrgodoyAún no hay calificaciones

- Tablas de Conversión de UnidadesDocumento3 páginasTablas de Conversión de Unidadeswuillian2011Aún no hay calificaciones

- Materiales en La ConstruccionDocumento4 páginasMateriales en La ConstrucciongmrgodoyAún no hay calificaciones

- Elprncipecap Ialx 120321212313 Phpapp01 2Documento12 páginasElprncipecap Ialx 120321212313 Phpapp01 2Luna HanabiAún no hay calificaciones

- Costos IndirectosDocumento2 páginasCostos IndirectosgmrgodoyAún no hay calificaciones

- Datos Ejercicios Cap 4Documento18 páginasDatos Ejercicios Cap 4gmrgodoy0% (4)

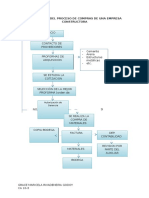

- Flujograma Del Proceso de Compras de Una Empresa ConstructoraDocumento1 páginaFlujograma Del Proceso de Compras de Una Empresa Constructoragmrgodoy100% (4)

- Clasificador Presupuestario 030713 POA-2014 PDFDocumento182 páginasClasificador Presupuestario 030713 POA-2014 PDFNatalyadeAún no hay calificaciones

- Nic 1Documento3 páginasNic 1gmrgodoyAún no hay calificaciones

- Fideicomiso InmobiliarioDocumento1 páginaFideicomiso InmobiliariogmrgodoyAún no hay calificaciones

- Guía de Obtención, Instalación y Uso Del DIMM FormulariosDocumento19 páginasGuía de Obtención, Instalación y Uso Del DIMM FormulariosgmrgodoyAún no hay calificaciones

- Impuesto A La RentaDocumento5 páginasImpuesto A La RentagmrgodoyAún no hay calificaciones

- Impuestos CorrientesDocumento20 páginasImpuestos CorrientesgmrgodoyAún no hay calificaciones

- Pasos para Crear Una Empresa ConstructoraDocumento3 páginasPasos para Crear Una Empresa Constructoragmrgodoy68% (19)

- Generaciones "X"y "Y"Documento4 páginasGeneraciones "X"y "Y"gmrgodoyAún no hay calificaciones

- Presentación Costo y Presupuesto Clase1Documento28 páginasPresentación Costo y Presupuesto Clase1Dany AguinagaAún no hay calificaciones

- Banca Multilateral PresentacionDocumento10 páginasBanca Multilateral PresentacionRubyAún no hay calificaciones

- Coworking FinalDocumento20 páginasCoworking Finaleliana mateusAún no hay calificaciones

- Formato Vinculacion TercerosDocumento2 páginasFormato Vinculacion TercerosSara Sarmiento EcheverryAún no hay calificaciones

- Proyecto Gestion Integral de Residuos SoDocumento254 páginasProyecto Gestion Integral de Residuos SoFranks GuillenAún no hay calificaciones

- Propuestas Metodologicas en El Enfoque de La ITLSDocumento14 páginasPropuestas Metodologicas en El Enfoque de La ITLSJEAN CARLO EGOAVIL DE LA CRUZAún no hay calificaciones

- El Señor Filomeno Zapón Del Campo Compras y VentasDocumento1 páginaEl Señor Filomeno Zapón Del Campo Compras y VentasCarlos Axel CaalAún no hay calificaciones

- Entrega 3 - ProspectivaDocumento31 páginasEntrega 3 - ProspectivaMaría Fernanda RobayoAún no hay calificaciones

- Tarea 6. Contabilización ABC y JITDocumento29 páginasTarea 6. Contabilización ABC y JITRENATA PI�A GUTIERREZAún no hay calificaciones

- Grupo 1 Adm100t-2Documento5 páginasGrupo 1 Adm100t-2Paul Jr ChAún no hay calificaciones

- Situación Económica Del Perú PDFDocumento30 páginasSituación Económica Del Perú PDFfut droid100% (1)

- Royalty 201912 76727040 Mem 20200529 140817Documento75 páginasRoyalty 201912 76727040 Mem 20200529 140817Elías Bravo CortésAún no hay calificaciones

- Departamentalizacion Por Procesos ExposiciónDocumento3 páginasDepartamentalizacion Por Procesos ExposiciónGabriel GarciaAún no hay calificaciones

- Escudo FiscalDocumento5 páginasEscudo FiscalWillLokiAún no hay calificaciones

- Investigación de Mercado SacsamarcaDocumento32 páginasInvestigación de Mercado SacsamarcaKevin VCAún no hay calificaciones

- Gladys Muñoz Control de Calidad II Tarea 1 Parcial 1 UTHDocumento8 páginasGladys Muñoz Control de Calidad II Tarea 1 Parcial 1 UTHMemology 101Aún no hay calificaciones

- CasosDocumento9 páginasCasosRenzo SotacuroAún no hay calificaciones

- Nic 16 DepreciacionDocumento11 páginasNic 16 DepreciacionCristhian OrdoñezAún no hay calificaciones

- Tendencias de Los Negocios InternacionalesDocumento2 páginasTendencias de Los Negocios InternacionalesDavid Sanchez LeonAún no hay calificaciones

- Plan Mercadeo Cancha Sintetica Futbol SalaDocumento96 páginasPlan Mercadeo Cancha Sintetica Futbol SalaalessbenningtonAún no hay calificaciones

- Tarea 4 - Interpretación de Las Teorías de IntegraciónDocumento8 páginasTarea 4 - Interpretación de Las Teorías de IntegraciónandreAún no hay calificaciones

- CcuDocumento23 páginasCcuXimena Andrea Bolvaran MonteroAún no hay calificaciones

- PA2 - Legislacion LaboralDocumento7 páginasPA2 - Legislacion LaboralJOEL ANTONIO AVILA TORRESAún no hay calificaciones

- Zipaquira Desarrollo EconómicoDocumento3 páginasZipaquira Desarrollo EconómicoLAYDI VEGAAún no hay calificaciones

- Analisis de SensibilidadDocumento18 páginasAnalisis de SensibilidadwendyAún no hay calificaciones

- Ejercicio 13 - Diseño de Concreto - ACI - W - CADocumento47 páginasEjercicio 13 - Diseño de Concreto - ACI - W - CACESAR NAVIO PAREDESAún no hay calificaciones

- Actividad III Modulo Empowerment - Diplomado Opción de GradoDocumento2 páginasActividad III Modulo Empowerment - Diplomado Opción de GradoKelly Johanna Padilla Fuentes100% (1)

- Calidad Del Departamento de RecepciónDocumento85 páginasCalidad Del Departamento de RecepciónGringoAún no hay calificaciones

- Regimen Legal y Regulatorio Del Transporte y Distribución Del Gas Natural.Documento16 páginasRegimen Legal y Regulatorio Del Transporte y Distribución Del Gas Natural.Carlos NztAún no hay calificaciones

- Ambiental 3er ParcialDocumento113 páginasAmbiental 3er ParcialSeleccion BolivarAún no hay calificaciones