También podría gustarte

- Curva de Phillips ... Terminado...Documento62 páginasCurva de Phillips ... Terminado...Jackfull Delao Diaz67% (3)

- Examen Integral Asesor en Estrategias de Inversio N Serie 210 PDFDocumento22 páginasExamen Integral Asesor en Estrategias de Inversio N Serie 210 PDFJorge Perez Peña0% (2)

- Actividad 4 Ejercicios Ppto Produccion PDFDocumento8 páginasActividad 4 Ejercicios Ppto Produccion PDFMelissa Sánchez100% (1)

- 000venta o Procesamiento AdicionalDocumento12 páginas000venta o Procesamiento AdicionalGuadalupe Perea CoronaAún no hay calificaciones

- Ea2 CCSS 1°Documento10 páginasEa2 CCSS 1°Joseph SandovalAún no hay calificaciones

- Medios de Comunicacion MasivaDocumento6 páginasMedios de Comunicacion MasivaMarcos AlvarezAún no hay calificaciones

- Lay Out Administración RetailDocumento55 páginasLay Out Administración RetailMarcos AlvarezAún no hay calificaciones

- Sector Alimentario ChileDocumento63 páginasSector Alimentario ChileAnGie EspoAún no hay calificaciones

- Mapa Socioeconomico de ChileDocumento23 páginasMapa Socioeconomico de ChileSteve AustinAún no hay calificaciones

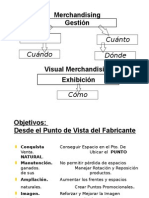

- Merchandising MixDocumento35 páginasMerchandising MixMarcos AlvarezAún no hay calificaciones

- El MercadoDocumento6 páginasEl MercadoMarcos AlvarezAún no hay calificaciones

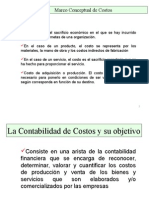

- CostosDocumento13 páginasCostosMarcos AlvarezAún no hay calificaciones

- Material POPDocumento2 páginasMaterial POPMarcos Alvarez100% (1)

- Percepción Del ConsumidorDocumento8 páginasPercepción Del ConsumidorMarcos AlvarezAún no hay calificaciones

- Mediciones en RetailDocumento5 páginasMediciones en RetailMarcos AlvarezAún no hay calificaciones

- Merchandising MixDocumento35 páginasMerchandising MixMarcos AlvarezAún no hay calificaciones

- Contabilidad de CostosDocumento12 páginasContabilidad de CostosMarcos AlvarezAún no hay calificaciones

- ChequeDocumento42 páginasChequeMarcos AlvarezAún no hay calificaciones

- APUNTE (Existencias)Documento7 páginasAPUNTE (Existencias)Marcos AlvarezAún no hay calificaciones

- Libro EL SISTEMA EMPRESA 1Documento10 páginasLibro EL SISTEMA EMPRESA 1Patricio P PagliettiniAún no hay calificaciones

- Tipos de Sociedades 1 PDFDocumento12 páginasTipos de Sociedades 1 PDFMarcos AlvarezAún no hay calificaciones

- Areas Funcionales Version2 (Areas Funcionales y Entornos de Una Comunicacion)Documento14 páginasAreas Funcionales Version2 (Areas Funcionales y Entornos de Una Comunicacion)Giovanni Paolo Fiabane DiazAún no hay calificaciones

- Informe de Tendencias Del MercadoDocumento22 páginasInforme de Tendencias Del MercadoMarcos AlvarezAún no hay calificaciones

- Empresa Introduccion A Las SociedadesDocumento29 páginasEmpresa Introduccion A Las SociedadesMarcos AlvarezAún no hay calificaciones

- El PIBDocumento10 páginasEl PIBMarcos AlvarezAún no hay calificaciones

- APUNTE (Descripción de Cuentas) PDFDocumento4 páginasAPUNTE (Descripción de Cuentas) PDFMarcos AlvarezAún no hay calificaciones

- Sociedades MercantilesDocumento10 páginasSociedades MercantilesLalo HpAún no hay calificaciones

- APUNTE (Conceptos Básicos Contabilidad) PDFDocumento8 páginasAPUNTE (Conceptos Básicos Contabilidad) PDFMarcos AlvarezAún no hay calificaciones

- 12Documento13 páginas12Marcos Alvarez100% (1)

- Mercado de Videojuego E-SportsDocumento14 páginasMercado de Videojuego E-SportsGabriel FacundoAún no hay calificaciones

- Reingenieria PDFDocumento206 páginasReingenieria PDFManuel Alejandro ChauranAún no hay calificaciones

- Canal de DistribucionDocumento10 páginasCanal de DistribucionjrbironasAún no hay calificaciones

- Tema2 Teoria Del MercadoDocumento28 páginasTema2 Teoria Del Mercadosharlyn rios garciaAún no hay calificaciones

- Mercados Financieros 2-4Documento3 páginasMercados Financieros 2-4Martha Eugenia Aragundi DemeraAún no hay calificaciones

- ARTESANIA LA BUENA OBRA TablasDocumento2 páginasARTESANIA LA BUENA OBRA TablasHumberto AycaAún no hay calificaciones

- Taller Oferta y Dda. 2019-IIDocumento3 páginasTaller Oferta y Dda. 2019-IIAnderson BetancourtAún no hay calificaciones

- FORMULA (FX) 2.1384283767 FORMULA (Manual) 2.1384283767Documento20 páginasFORMULA (FX) 2.1384283767 FORMULA (Manual) 2.1384283767AMANDA BAUTISTAAún no hay calificaciones

- Economía de Costos de Transacción Williamson 8 Mzo 22Documento24 páginasEconomía de Costos de Transacción Williamson 8 Mzo 22Darcy PerezAún no hay calificaciones

- Colorful Creative Mind Map Graph - 20231124 - 153936 - 0000Documento1 páginaColorful Creative Mind Map Graph - 20231124 - 153936 - 0000Mariana RoseroAún no hay calificaciones

- 3ESO - RP - U1 - Problema Fracciones 46.47.48 Resueltos PDFDocumento3 páginas3ESO - RP - U1 - Problema Fracciones 46.47.48 Resueltos PDFEVAAún no hay calificaciones

- Bolsa Manual Del BrokerDocumento22 páginasBolsa Manual Del BrokerOscar LaraAún no hay calificaciones

- Comercio InternacionalDocumento26 páginasComercio InternacionalBrigham spencer vasquezAún no hay calificaciones

- Las Claves Competitivas de ToyotaDocumento8 páginasLas Claves Competitivas de ToyotaDiana ZuloagaAún no hay calificaciones

- Lectura 1 - La Empresa Agropecuaria y Su EntornoDocumento55 páginasLectura 1 - La Empresa Agropecuaria y Su Entornobodortico75% (8)

- Evaluacion de El Proyecto de Miel de AbejaDocumento13 páginasEvaluacion de El Proyecto de Miel de AbejaPaul DavilaAún no hay calificaciones

- Semana 4, Nicole Araya Vega.Documento10 páginasSemana 4, Nicole Araya Vega.Niky SúaAún no hay calificaciones

- King Kong LambayequeDocumento22 páginasKing Kong LambayequeJairzinho Diaz0% (3)

- Derecho Financiero y Tributario II (Segundo Parcial Práctico)Documento302 páginasDerecho Financiero y Tributario II (Segundo Parcial Práctico)FedRavet100% (3)

- Tarea 3.1 Generalidades Del Analisis de Equilibrio y ApalancamientoDocumento5 páginasTarea 3.1 Generalidades Del Analisis de Equilibrio y ApalancamientoIsai Calderon LopezAún no hay calificaciones

- Trabajo de Conta PaleteriaDocumento6 páginasTrabajo de Conta PaleteriaALEXIS GAEL MENDOZA RODRIGUEZAún no hay calificaciones

- Compraventa2014 Unidades 1-4Documento28 páginasCompraventa2014 Unidades 1-4Marisa CalzadoAún no hay calificaciones

- Officestore Cia. Ltda.: F A C T U R ADocumento1 páginaOfficestore Cia. Ltda.: F A C T U R AJessy JamiAún no hay calificaciones

- Contabilidad Resumen AleDocumento36 páginasContabilidad Resumen AleAlee DpAún no hay calificaciones

- El TrigoDocumento9 páginasEl TrigoCataAún no hay calificaciones