También podría gustarte

- Educar y convivir en la cultura globalDe EverandEducar y convivir en la cultura globalCalificación: 5 de 5 estrellas5/5 (2)

- Computación en la nube: estrategias de Cloud Computing en las empresasDe EverandComputación en la nube: estrategias de Cloud Computing en las empresasAún no hay calificaciones

- Coeducando para una ciudadanía en igualdadDe EverandCoeducando para una ciudadanía en igualdadCalificación: 5 de 5 estrellas5/5 (1)

- Taller de Impuestos Diferidos 1Documento2 páginasTaller de Impuestos Diferidos 1FRANCISCO JAVIER PEREZ CASANOVAAún no hay calificaciones

- Retroalimentacion 2Documento11 páginasRetroalimentacion 2paoloAún no hay calificaciones

- FC 23-1 PD 4 Enunciado RevDocumento3 páginasFC 23-1 PD 4 Enunciado RevLuis MpAún no hay calificaciones

- Documento Adjunto de La Prueba AnalistaDocumento5 páginasDocumento Adjunto de La Prueba AnalistaHeydy Carolina ArangoAún no hay calificaciones

- Libro Auxiliar Caixa e BancoDocumento2 páginasLibro Auxiliar Caixa e BancoSeoh JunAún no hay calificaciones

- Liquidaciones MUNDO ANIMAL - 2022 07 - v3-24Documento1 páginaLiquidaciones MUNDO ANIMAL - 2022 07 - v3-24Mauricio MedinaAún no hay calificaciones

- Ejercicio de Aplicación SCF IiDocumento7 páginasEjercicio de Aplicación SCF IiJite BlurayAún no hay calificaciones

- Cuenta de Cobro Esteven FebreroDocumento3 páginasCuenta de Cobro Esteven FebreroEsttiven RodriguezAún no hay calificaciones

- AAA - Ejercicio Clases de Transacciones y RegistrosDocumento4 páginasAAA - Ejercicio Clases de Transacciones y RegistrosYULIETH ANDREA GAún no hay calificaciones

- Nic 2Documento5 páginasNic 2darwinymeAún no hay calificaciones

- 5.4 Estructura de La BalanzaDocumento2 páginas5.4 Estructura de La Balanzakiike MendozaAún no hay calificaciones

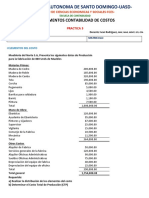

- Practica No. 3Documento3 páginasPractica No. 3Xavier Polanco GreenAún no hay calificaciones

- Trabajo de Fundamentos Contables FinalDocumento7 páginasTrabajo de Fundamentos Contables FinalYamell CalderonAún no hay calificaciones

- Portal de Autogestión - Secretaría de Ingresos PúblicosDocumento1 páginaPortal de Autogestión - Secretaría de Ingresos PúblicosRoberto SanchesAún no hay calificaciones

- Actividadicional 03Documento7 páginasActividadicional 03Mariana AlmazanAún no hay calificaciones

- AbrilDocumento2 páginasAbrilhoracio brandi walsenAún no hay calificaciones

- Cuenta de Cobro Esteven FebreroDocumento3 páginasCuenta de Cobro Esteven FebreroEsttiven RodriguezAún no hay calificaciones

- Activida 4 Unidad 3Documento6 páginasActivida 4 Unidad 3juanAún no hay calificaciones

- Punto 3.3.8Documento2 páginasPunto 3.3.8TANIA MARITZA LESMES MEDINAAún no hay calificaciones

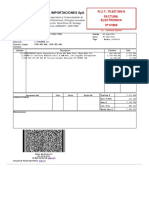

- FE-24552411 ENEL AnteriorDocumento1 páginaFE-24552411 ENEL AnteriorBraulio Alejandro Jeldres TrostelAún no hay calificaciones

- Practica No. 3Documento4 páginasPractica No. 3massiel tejedaAún no hay calificaciones

- Liquidaciones MUNDO ANIMAL - 2022 05 v2-21Documento1 páginaLiquidaciones MUNDO ANIMAL - 2022 05 v2-21Mauricio MedinaAún no hay calificaciones

- Contabilidad Semana 4Documento2 páginasContabilidad Semana 4Elias MartinezAún no hay calificaciones

- 11 A PlanosDocumento27 páginas11 A PlanosBrandon LasterosAún no hay calificaciones

- Cartilla Declaracion de Importacion 2012 PDFDocumento107 páginasCartilla Declaracion de Importacion 2012 PDFKarol Stefany Endo EndoAún no hay calificaciones

- Ejercicio Ajuste CajaDocumento3 páginasEjercicio Ajuste CajaEUSEBIO MONTES PAUDAAún no hay calificaciones

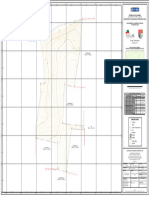

- Levantameinto Topográfico PDFDocumento1 páginaLevantameinto Topográfico PDFProyectos Ambientales Miel Sas.Aún no hay calificaciones

- 3.materia Prima Sesion 3Documento27 páginas3.materia Prima Sesion 3Johnny Anderson Mezones VillanuevaAún no hay calificaciones

- Actividad 1 Definiciones y Movimiento de Las Cuentas PLATAFORMADocumento3 páginasActividad 1 Definiciones y Movimiento de Las Cuentas PLATAFORMAJose Moreno AracenaAún no hay calificaciones

- Cotizacion 513 ActualizadaDocumento1 páginaCotizacion 513 ActualizadaDOmingoAún no hay calificaciones

- Nge. 041 Solicitud de Descuento de GirosDocumento2 páginasNge. 041 Solicitud de Descuento de GirosAntonio MedinaAún no hay calificaciones

- CASO PRACTICO 2 Tarjeta de Kardex (Autoguardado)Documento11 páginasCASO PRACTICO 2 Tarjeta de Kardex (Autoguardado)Cristina DamarisAún no hay calificaciones

- Cartilla DIAN - f500 2010Documento108 páginasCartilla DIAN - f500 2010Isabel QuinteroAún no hay calificaciones

- Hoja de Pedido-LLANTAS CARRETA YG 7492Documento1 páginaHoja de Pedido-LLANTAS CARRETA YG 7492edgar jhonatanAún no hay calificaciones

- Practica No 2 Sociedad en Nombre ColectivoDocumento9 páginasPractica No 2 Sociedad en Nombre ColectivoKisairi DiazAún no hay calificaciones

- Practica No 1 EL PASIVO A CORTO PLAZO, Unidad IDocumento8 páginasPractica No 1 EL PASIVO A CORTO PLAZO, Unidad ILuis Manuel ValdezAún no hay calificaciones

- ConsultaAvanzada 240410-113504Documento2 páginasConsultaAvanzada 240410-113504Jose Zubiate QuirogaAún no hay calificaciones

- Presupuesto G ElectricDocumento1 páginaPresupuesto G ElectricLINA CARVAJAL DE ORENCEAún no hay calificaciones

- RENTA+P+NATURAL+210 2015.printDocumento4 páginasRENTA+P+NATURAL+210 2015.printMishka FuAún no hay calificaciones

- Balance EjemploDocumento1 páginaBalance EjemploJuan MendozaAún no hay calificaciones

- Balance GeneralDocumento1 páginaBalance Generalomar menaAún no hay calificaciones

- Registro Del Inventario Y Balance IniciaDocumento3 páginasRegistro Del Inventario Y Balance Inicialeslie0% (1)

- Estatuto Tributario DIAN - Art 616 Requisitos de FacturacionDocumento2 páginasEstatuto Tributario DIAN - Art 616 Requisitos de FacturacionJuan CadenaAún no hay calificaciones

- Formato de Cotización - Rev.1Documento2 páginasFormato de Cotización - Rev.1DiegoMaineriAuditoreAún no hay calificaciones

- Factura N°1261 Conjunto Residencial Otra ParteDocumento1 páginaFactura N°1261 Conjunto Residencial Otra ParteDaniela Bustamante TorresAún no hay calificaciones

- F61869 EsolDocumento2 páginasF61869 Esolbastian verdugo montecinosAún no hay calificaciones

- Cot 1343Documento2 páginasCot 1343carlos ruizAún no hay calificaciones

- Presupuesto CNC IPET57Documento2 páginasPresupuesto CNC IPET57Rodrigo CastagnoAún no hay calificaciones

- Formato de Libro Bancos Diego Felix RojasDocumento1 páginaFormato de Libro Bancos Diego Felix RojasDiego Felix RojasAún no hay calificaciones

- Manejo Inteligente Del Dinero V2Documento19 páginasManejo Inteligente Del Dinero V2EQ AcademiaAún no hay calificaciones

- Taller N3Documento7 páginasTaller N3Daniel RodríguezAún no hay calificaciones

- Actividadncomercializacinnnndenvasos 345ed5510d506a8Documento6 páginasActividadncomercializacinnnndenvasos 345ed5510d506a8Vanessa Sanchez Zuleta0% (1)

- Tarea - Balance y Su Análisis y Cuenta de Resultados.Documento7 páginasTarea - Balance y Su Análisis y Cuenta de Resultados.Sari Meijide TobioAún no hay calificaciones

- Hoja de Pedido-LLANTA DELANTERA 419Documento1 páginaHoja de Pedido-LLANTA DELANTERA 419edgar jhonatanAún no hay calificaciones

- Parctica 2 Descuento ComercialDocumento4 páginasParctica 2 Descuento ComercialAmaury M. CastilloAún no hay calificaciones

- ServiceorderDocumento1 páginaServiceorderCésar BermúdezAún no hay calificaciones

- Registros Contables 3Documento6 páginasRegistros Contables 3cristhianAún no hay calificaciones

- Taller 1 Costos Indirectos de Fabricacion AplicadosDocumento2 páginasTaller 1 Costos Indirectos de Fabricacion AplicadosFRANCISCO JAVIER PEREZ CASANOVAAún no hay calificaciones

- Análisis Razonado91144000 202212Documento23 páginasAnálisis Razonado91144000 202212FRANCISCO JAVIER PEREZ CASANOVAAún no hay calificaciones

- Estados Financieros (PDF) 91144000 202212Documento87 páginasEstados Financieros (PDF) 91144000 202212FRANCISCO JAVIER PEREZ CASANOVAAún no hay calificaciones

- Noticias NIIF Pagos Por Transferencias de Jugadores NIC 38 y Enmiendas A La NIIF 17 Contratos de SegurosDocumento6 páginasNoticias NIIF Pagos Por Transferencias de Jugadores NIC 38 y Enmiendas A La NIIF 17 Contratos de SegurosFRANCISCO JAVIER PEREZ CASANOVAAún no hay calificaciones

- Estados Financieros (PDF) 90227000 202112Documento143 páginasEstados Financieros (PDF) 90227000 202112FRANCISCO JAVIER PEREZ CASANOVAAún no hay calificaciones

- Estados Financieros (PDF) 90635000 202112Documento113 páginasEstados Financieros (PDF) 90635000 202112FRANCISCO JAVIER PEREZ CASANOVAAún no hay calificaciones

- Planificiación de Auditoría - Control InternoDocumento24 páginasPlanificiación de Auditoría - Control InternoFRANCISCO JAVIER PEREZ CASANOVAAún no hay calificaciones

- Fundamentos de Auditoria de Estados FinancierosDocumento7 páginasFundamentos de Auditoria de Estados FinancierosFRANCISCO JAVIER PEREZ CASANOVAAún no hay calificaciones